21世纪经济报道记者 焦文娟

比亚迪的营收、利润一路狂飙三年后,首次踩下了利润的刹车。

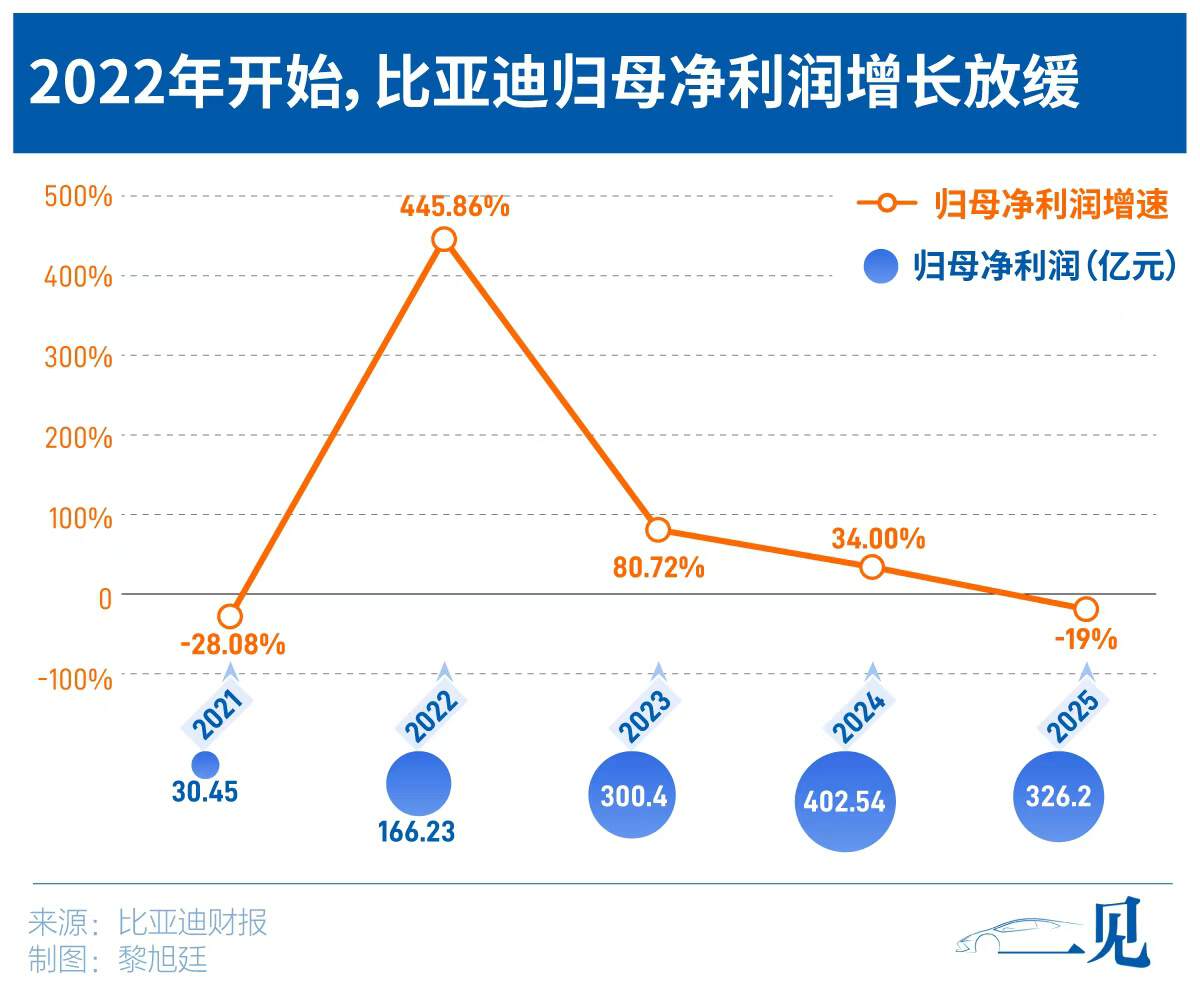

比亚迪披露的业绩报告显示,2025年,比亚迪营收突破8040亿元,同比增长3.46%;归母净利润却降至326亿元,同比下滑近19%,甚至低于市场预期的343亿元至352亿元之间。

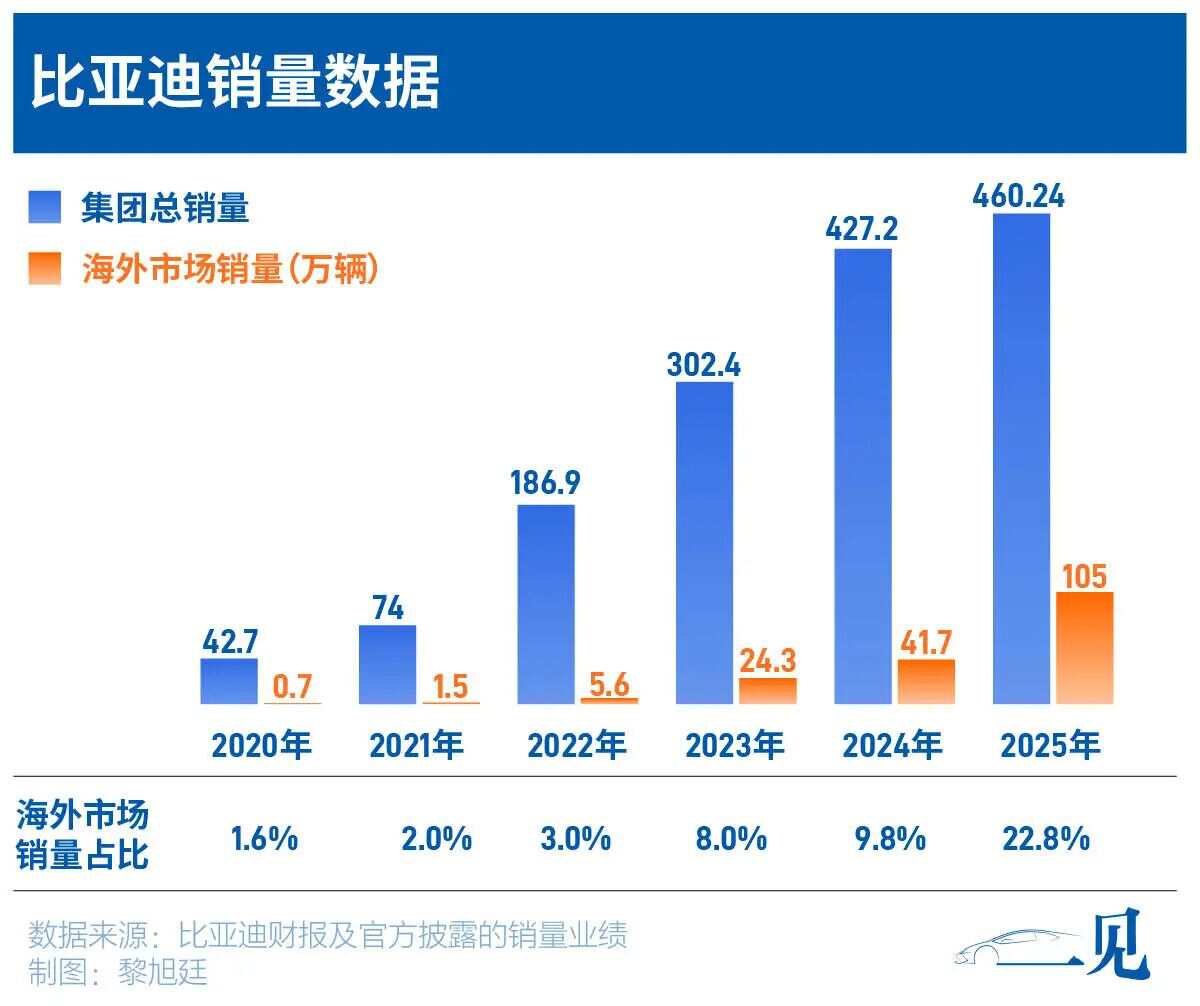

即便如此,比亚迪的销量和归母净利润总额在体量上依旧领先吉利、奇瑞和长城。2025年,比亚迪销量超过460万辆,首次跻身全球车企集团销量前五。

这不是比亚迪第一次利润下滑。2010年,它经历过经销商退网、净利润大跌的至暗时刻;2017至2019年,它又在黎明前等待了三年,2019年净利润仅16亿元。

每一次,它都在别人收缩时投入,在别人犹豫时扩张,然后走出低谷。 但这一次不同。前两次是“活下去”的问题,这一次是“如何活更好”的问题。

2025年,比亚迪的乘用车销量突破454万辆,汽车业务营收5419亿元,算下来单车均价约11.92万元。这意味着,秦、宋系列仍是主力,而仰望、腾势、方程豹三大高端品牌的销量还不足以拉高整体均价。

规模效应的边际收益在递减,国内市场的天花板已经显现,海外扩张和高端化是两条必须走通的路。

2025年,比亚迪三大高端品牌仰望、腾势和方程豹全年销量近40万辆,但价格却在下沉。比如方程豹的钛系列,定价在15万至20万元级区间,却让方程豹摆脱豹系列的销量低迷,实现全年品牌销量同比增长316%。

海外市场的毛利率更高,且销量和营收占比还在提升。2025年,比亚迪的海外销量首次突破百万辆大关,达到104.96万辆,同比增长145%。2026年一季度,比亚迪海外累计销售31.98万辆,占总销量约46%。

更“性感”的故事或许藏在储能和AI里。2025年,比亚迪的储能系统出货量突破60GWh,比亚迪品牌及公关处总经理李云飞称其出货量已经跃居全球第一。但相比于储能,比亚迪在AI的布局更多在生产端,比亚迪称,AI技术将全面覆盖公司研发、制造、服务全业务场景。

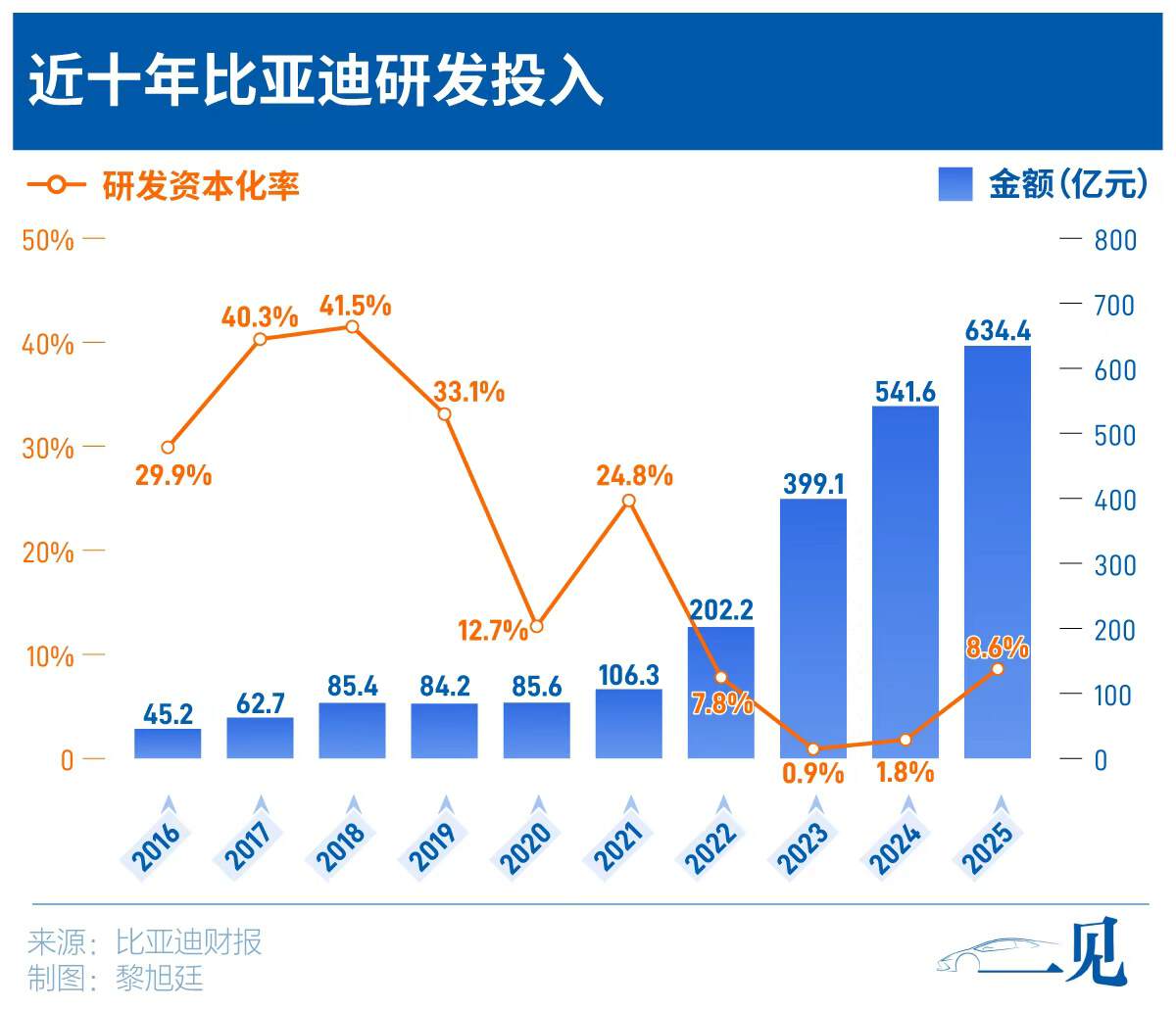

比亚迪还在加大研发投入。2025年,比亚迪的研发投入634亿元,同比增长17%,相当于每天烧掉1.74亿元。这一数字是净利润的近两倍,在A股汽车公司中稳居第一。

4月2日,比亚迪A股报收101.65元,下跌0.97%。

利润去哪儿了

王传福说,新能源汽车产业正在经历残酷的“淘汰赛”。2025年,比亚迪第一次以全球新能源销冠的身份,感受到了这场淘汰赛的寒意。

净利润增长同比放缓在意料之中。从2022年开始,比亚迪的归母净利润增长率从445.86%一步步放缓至2024年的34%。

但意料之外的是,当吉利、奇瑞都在2025年交出了净利润增长的成绩单,那个被默认为“龙头通吃”的比亚迪,反而成了头部车企中利润下滑的那一个。

增收不增利,本质上是单车利润在下滑。

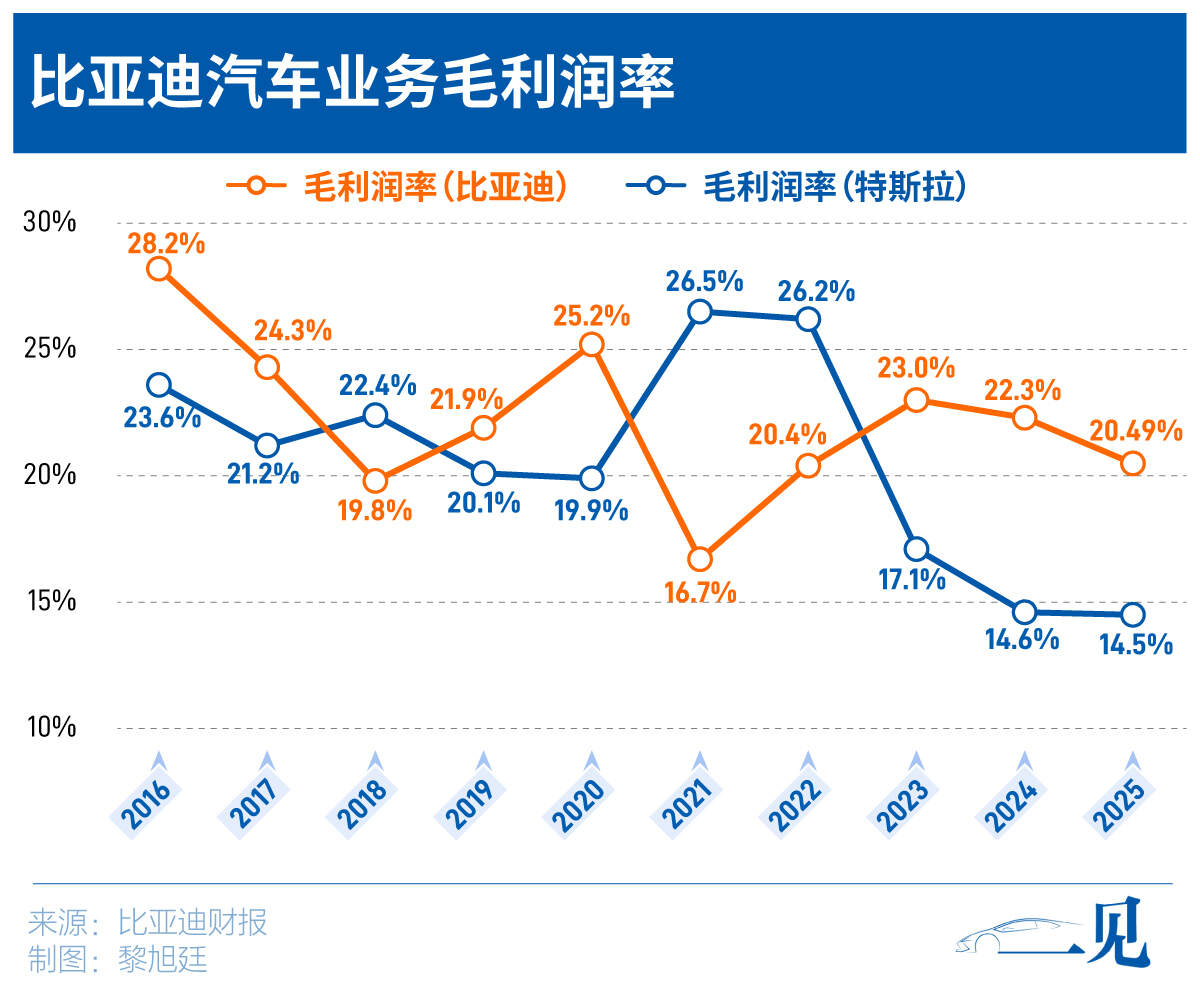

2025年,比亚迪汽车业务毛利率从22.31%降至20.49%。根据财报数据,在不计算所得税前提下,比亚迪的汽车业务利润总额为284亿元,同比2024年的363.32亿元下滑21.78%。按全年销量460万辆计算,比亚迪单车利润约为6174元,同比下滑近三成,2024年这一数字约为8500元。

摩根士丹利曾在研报中指出,比亚迪的单车利润从2025年第一季度的8800元降至第二季度的4800元,回到了2022年一季度以来的最低点。

比亚迪在财报中将原因归为“国内汽车市场持续的价格战和高度竞争的环境”。2025年5月,比亚迪推出限时一口价促销,秦PLUS、宋PLUS等主力车型通过现金优惠、置换补贴大幅让利。

友商的日子同样不好过。对比吉利、奇瑞和长城的单车利润,吉利的单车净利润从2024年的约7700元下滑至2025年的约5500元,同比下降近三成;而得益于海外收入占比过半,奇瑞的单车净利润从2024年的约5500元提升至约7400元。

价格战的影响是全行业性的。2025年中国汽车行业利润率降至4.1%,为2015年以来最低值。但与此同时,碳酸锂价格从年初的每吨7.57万元飙升至年末的每吨13万元,涨幅达73%。瑞银测算,一辆典型的中型智能电动车成本因此增加4000元至7000元,而车企很难将这部分成本转嫁给消费者。

利润下滑能够倒逼企业提升技术降本,但行业的一个隐忧在于,当性价比成为唯一追求,制造业的长期竞争力可能被透支。

但这只是利润下滑的一方面原因。与其他自主品牌相比,比亚迪通常的做法是通过高研发投入费用化来压缩当期利润。

比如2025年,比亚迪研发投入高达634亿元,同比增长17%,研发费用化率达到91.4%,其对应的研发资本化率仅为8.6%。绝大部分研发投入在当期直接计入费用,未来不需要背负大量摊销成本,这也是它“增收不增利”的原因之一,用短期利润换取长期竞争力的战略选择。

相比之下,长城汽车则采用了较高的研发投入资本化策略。根据其2025年年报,长城汽车全年研发投入资本化率为43.41%。这意味着其近一半的研发投入未被计入当期费用,而是转化为资产负债表上的无形资产,在未来数年内进行摊销。作为对比,吉利同期的研发资本化率约为64%,奇瑞研发资本化率约为22.2%。相比之下,这种会计处理方式能在短期内减轻对利润表的直接冲击,但也会在未来形成持续的摊销成本。

销售和管理费用的支出也会给利润带来最直接的显性损耗。财报显示,2025年比亚迪的销售费用261.85亿元,管理费用202亿元,分别同比增长8.72%和8.34%。比亚迪称,广告展览费增加导致销售费用增长,而职工薪酬和折旧摊销增长则带来管理费用增加。

出海必须增长,但风险与机遇并存

2025年比亚迪中国市场销量约355万辆,同比下降约8%。2026年第一季度,比亚迪正经历国内市场的短暂调整。

德银预计,比亚迪第一季度批发量将按季下降48%至约70万辆,净利润按季下降46%至50亿元。

2025年新能源渗透率首次突破50%,达到54%,宣告行业迈入新能源主导的新阶段。但燃油车仍占据46%的市场份额,约1100万辆的体量。比亚迪在2026年3月发布的闪充技术,10%充至70%仅需5分钟,并宣布下放至15万级车型,意图吃下燃油车剩下的基本盘。

但国内市场天花板见顶,竞争越来越激烈。

吉利“摸着比亚迪过河”,2025年新能源汽车销量达168.78万辆,同比增长90%;零跑凭借全域自研搭配高配置低价的策略,全年销量逼近60万辆,成为比亚迪在10-20万元区间的强劲对手。中汽协数据显示,2026年前两个月,比亚迪销量同比下滑35.8%,跌至40万辆,位列第四,被上汽、吉利、一汽反超。

比亚迪需要变成一家靠海外赚钱的公司。这是它对外释放的信心。

2026年3月30日,比亚迪将全年海外销量目标从130万辆提升至150万辆,上调幅度约15%。

2025年,比亚迪海外销量首次突破百万辆大关,达到105万辆,同比增长145%。如果150万辆的目标实现,这意味着比亚迪2026年的海外销量将同比增长约43%。

当国内汽车行业平均利润率仅4.1%、价格战“刺刀见红”时,海外市场正成为比亚迪盈利模型重构的支点。

2025年,比亚迪境外收入达3107亿元,同比增长40.05%,占总营收的38.65%。更关键的是,海外业务毛利率达19.46%,高于境内业务的16.66%。一位比亚迪高层曾向21世纪经济报道记者透露,比亚迪在海外市场的单车利润约是国内市场的4倍。

2026年一季度,比亚迪海外累计销售31.98万辆,占总销量约46%。这意味着,每卖出两辆车,就有近一辆销往海外。

各大券商都将比亚迪下一个增长点定为出海。高盛在其研究报告中预测,海外市场将成为比亚迪未来十年的增长引擎,2026至2035年海外销量将达到150万至350万辆。摩根士丹利更为激进,预测2026年比亚迪海外销量将达到160万至180万辆,同比增长68%至89%。

但出海这条路,从来没有像今天这样充满不确定性。

中东地区地缘政治纷争升级,红海航道受阻,直接影响中国汽车出口。Bernstein的研究报告指出,中东地区吸收了中国乘用车出口总量的17%,这一份额以59%的五年复合年增长率增长,中国汽车制造商在这场冲突中面临最严重的损失风险。

欧洲是比亚迪出海的另一块重要拼图,“以价代税”的机制,为比亚迪在欧洲市场的持续经营打开了新的空间。

2026年1月,中欧双方就欧盟对华电动汽车反补贴案达成重要框架共识,决定由此前的对抗性高额关税措施,转向建设性的“最低价格承诺”机制。这意味着,只要中国车企承诺其出口到欧盟的电动汽车价格不低于设定的最低进口价格,就可以替代反补贴税。

本地化生产还在加速。2026年,比亚迪匈牙利工厂将率先投入生产。这座位于塞格德的工厂规划年产能最高可达30万辆,首批生产设备已于2025年底运抵匈牙利,计划于第一季度启动试生产,第二季度正式投产。入门级电动车Dolphin Surf(海鸥)将成为塞格德工厂组装的首款车型,Atto 2(元PLUS)、海豚、Seal等车型将陆续投产。

随着巴西、匈牙利、泰国等海外工厂陆续投产,产能瓶颈正在被解决。比亚迪自建的8艘汽车运输船队,也在构建完整的全球交付体系。

比亚迪出海的核心底气,要从成本优势转向技术优势。王传福此前在闪充技术发布会上说,从2027年起,比亚迪还将在海外全面铺设闪充桩。

对现阶段的比亚迪来说,它仍然是全球新能源的销冠,但捍卫王座的难度,远比攀登王座更大。历史上,比亚迪每一次走出低谷,靠的都是在至暗时刻坚持研发投入,等待技术红利释放。

这一次,比亚迪继续守擂,它面临的每一个问题都是新问题,没有前车之鉴,也没有现成答案。