南方财经全媒体集团投资快报记者池伟嘉

2026年开年以来,A股一季报业绩预告密集出炉,一季度扭亏为盈、业绩大幅预增的上市公司成为机构资金与研究覆盖的核心焦点。据越声投研通统计,截至4月9日,已有数十家发布一季报扭亏/高增预告的公司获得券商买入、强烈推荐评级,其中富祥药业、万邦德、欧科亿表现最为亮眼,以超高业绩增速与机构一致看好领跑市场,多家券商密集上调盈利预测与投资评级,展现出强劲的业绩爆发力与估值修复空间。

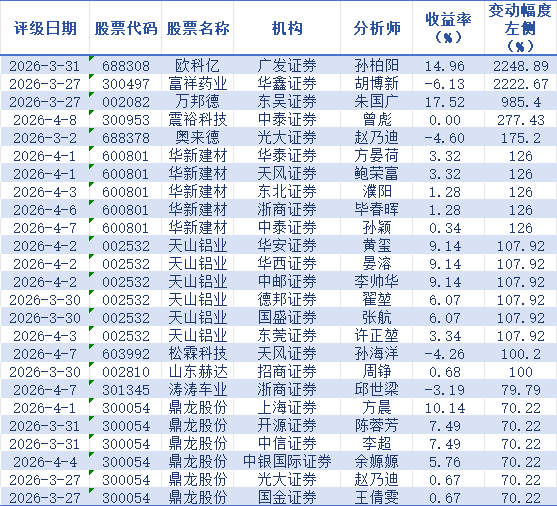

数据来源:越声投研通

一季报扭亏/高增公司获机构扎堆覆盖,电子、医药、有色领跑

投资快报记者观察到,从整体数据来看,本次纳入统计的一季报扭亏、大幅预增公司呈现高增长、高关注、高评级特征,机构以维持买入为主,部分优质标的获评级调高至强烈推荐/买入,覆盖机构包括中信证券、东吴证券、广发证券、上海证券等主流券商,研究报告密集发布,一致看好全年业绩兑现能力。

行业分布上,电子(半导体/电子化学品)、医药生物、有色金属、电力设备赛道表现突出,多家公司凭借行业景气上行、产品量价齐升、产能释放、降本增效实现业绩反转,成为一季度行情主线之一。

收益率与业绩增速三甲机构解析

富祥药业(300497)——业绩暴增超2200%,扭亏+三大业务共振

业绩表现:预计2026年1—3月归母净利润0.52亿–0.75亿元,同比增长2222.67%–3250.01%,由亏转盈、业绩爆发式增长,为一季度预增王之一。

扭亏逻辑:

新能源业务景气度提升,锂电池电解液添加剂(VC、FEC)量价齐升,成为核心增长引擎;

医药板块巩固优势、降本增效;

合成生物板块“微生物蛋白(未冉蛋白)”获批新食品原料,打开长期成长空间。

机构观点:华鑫证券首次覆盖给予买入评级,预计2025—2027年EPS分别为-0.09、1.11、1.16元,当前估值具备显著修复空间,三大业务协同驱动高质量发展。

万邦德(002082)——净利增近10倍,创新药转型兑现

业绩表现:预计2026年1—3月归母净利润1.65亿元,同比大增985.4%,业绩翻倍增长、转型成效显著。

增长逻辑:

由仿制药向创新药战略转型初见成效,业务拓展带来新增长点;

石杉碱甲控释片处于关键注册临床,多项管线获FDA孤儿药认定,价值逐步兑现;

加强内部管理、加速回款,资金效率与盈利能力同步提升。

机构观点:东吴证券首次覆盖给予买入评级,创新药管线合计贡献市值空间大,长期成长确定性高。

欧科亿(688308)——刀具量价齐升,净利增超22倍

业绩表现:预计2026年1—3月归母净利润1.80亿–2.20亿元,同比增长2248.89%–2770.86%,业绩弹性拉满。

增长逻辑:

硬质合金刀具原材料碳化钨涨价,公司凭借资金与规模优势实现产品量价齐升;

数控刀片、产业园项目产能利用率持续提升,毛利率、净利率同比改善;

2025年一季度低基数,同比增幅显著。

机构观点:广发证券维持买入评级,看好刀具行业周期向上持续性,给予2026年35xPE,盈利增长确定性强。

其他高机构关注标的一览

鼎龙股份(300054):一季报预增70.22%–84.41%,半导体材料平台型公司,CMP抛光垫/光刻胶等业务放量,上海证券、中信证券、开源证券等多家机构集体维持买入,并上调盈利预测。

扬杰科技(300373):功率半导体景气度高,汽车电子业务爆发,一季报略增20%–40%,方正证券强烈推荐,中泰、东海等多家券商维持买入,看好海外扩张与产品升级。

天山铝业(002532):电解铝量价齐升,一季报预增107.92%,华安、华西、中邮、中信等超6家机构维持买入,估值低、分红率高,顺周期属性突出。

震裕科技(300953):一季报预增277.43%–318.61%,锂电需求旺盛+人形机器人零部件卡位,中泰证券直接调高至买入,大幅上调盈利预测。