■ 行情特征:2026年3月全球普跌,新兴市场弱于发达市场,中国和美国股票在全球范围内表现相对靠前。行业普跌,仅能源行业上涨。中国市场方面,A股与港股同步走弱,红利风格逆势上涨。

■ 核心主题:近期地缘局势出现了关键的阶段性变化,最悲观的阶段可能正在过去,后续市场将逐步回归基本面。但必须清醒认识到,这仅是一个阶段性的拐点,尚不能排除冲突反复的可能性。本轮估值下行的压力相对缓和,低于历史上的油价上涨阶段。A股基本面与企业盈利上行提供了分子端的支撑,在全球权益资产中相对占优。面对地缘冲突的不确定性,长短期逻辑的配置显得尤为关键,通过在硬科技与新能源中布局长期,在能源与红利中寻找短期防御,应对当前复杂的市场环境。

■ A股大盘及结构研判:中长期地缘矛盾终将降温缓和,A 股基本面仍将支撑行情重拾升势。节奏方面,仍需警惕伊朗局势和原油价格的阶段性扰动。

结构:聚焦红利、能源、硬科技三条主线。

成长价值:成长优势下降,但尚未到风格切换的时机,建议成长价值均衡配置。

市值风格:4月小盘股弱势,中长期看小盘股具备相对优势。

■ 境外市场:展望港股后市,中期将受益于基本面好转逐步上行,短期节奏仍需警惕地缘冲突的反复。人民币持续升值背景下,港股相对 A 股配置性价比弱化,对内地投资者尤为明显。

美股估值未反映“滞胀”,面临回调压力。短期美股将有所反弹,但中期仍面临基本面问题。配置上,当前适度收缩,以防御为先,未来耐心等待出清后的长期布局机会。

正文

01

行情特征:2026年3月全球普跌,能源股领先

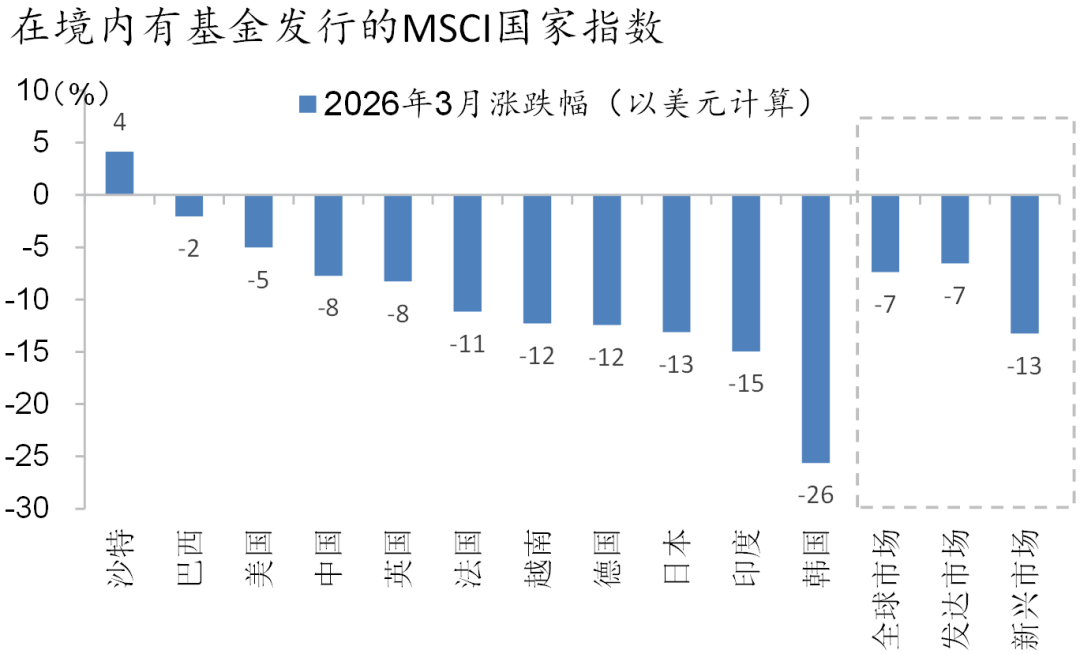

2026年3月全球股市呈现普跌格局,新兴市场更弱,仅沙特上涨。中国和美国股票在全球范围内表现相对靠前(图1)。

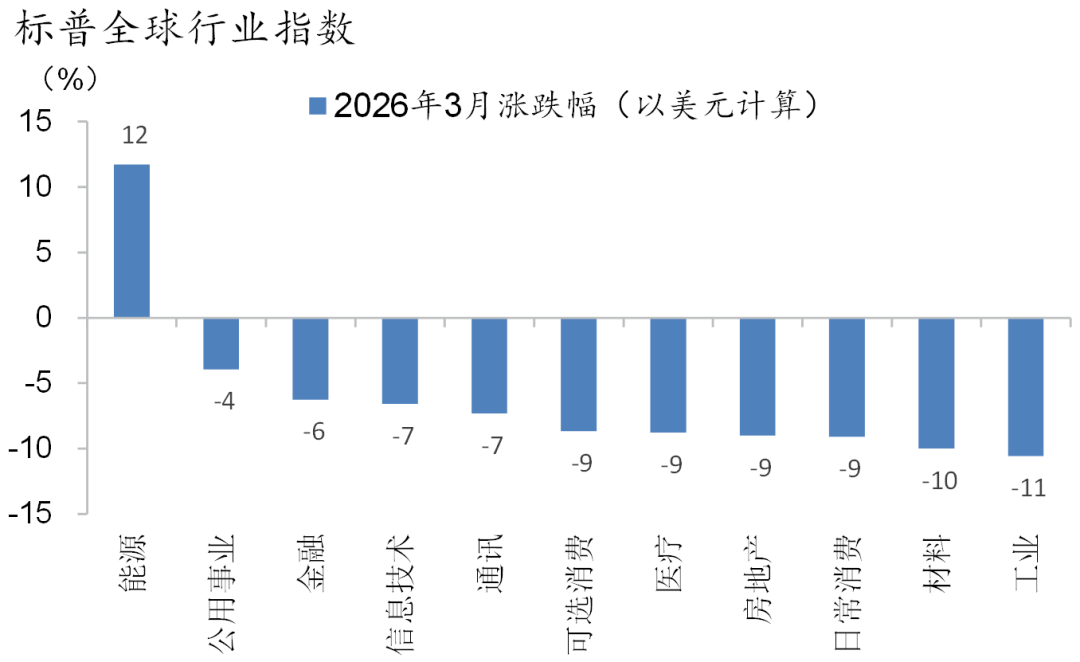

行业维度来看,受油价大涨影响,全球行业指数仅能源行业上涨,其他行业普跌,公用事业相对抗跌。

图1:3月全球股市普跌且新兴市场更弱

资料来源:Wind、招商银行研究院

图2:3月全球行业普跌仅能源上涨

资料来源:Wind、招商银行研究院

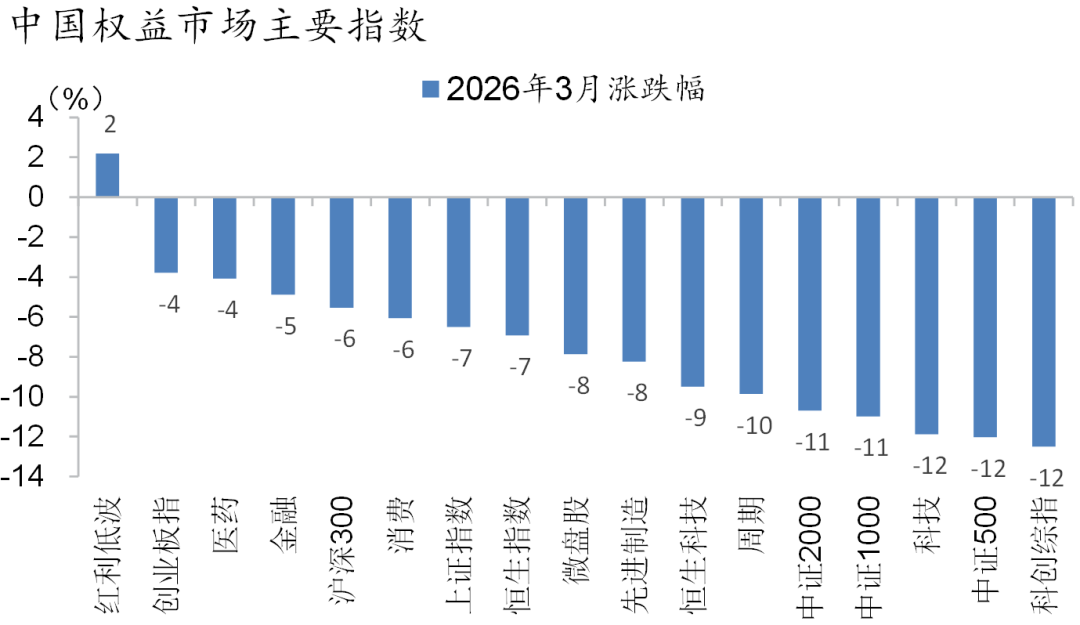

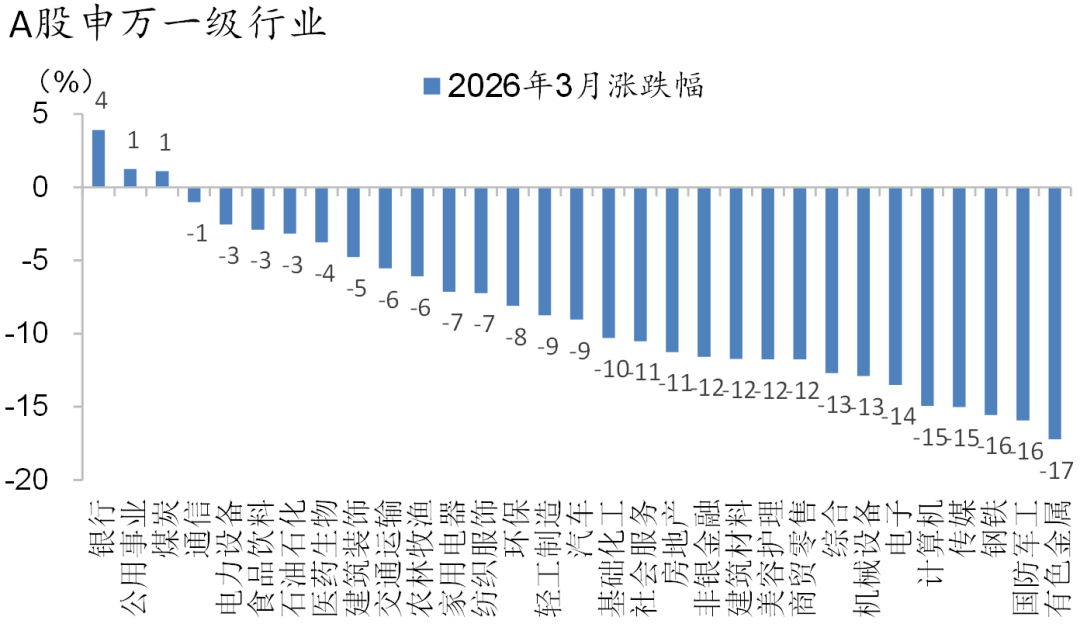

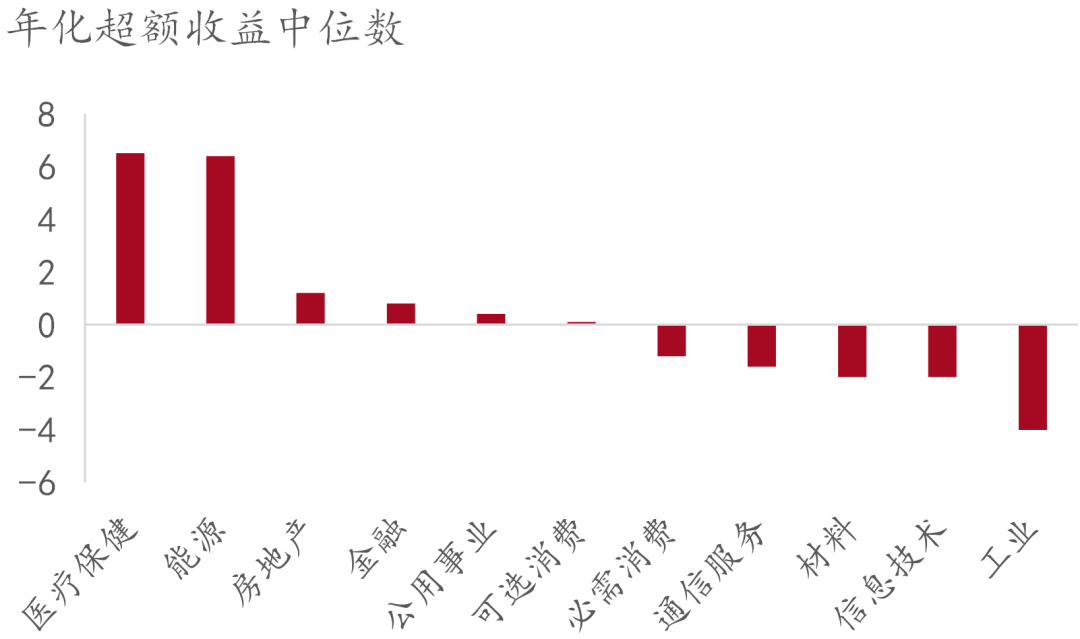

中国市场方面,2026年3月A股与港股同步走弱,恒生指数表现与上证指数基本一致。风格方面小盘和成长风格表现弱势,红利风格逆势上涨。行业结构方面,与全球行业普跌一致,仅银行、公用事业和煤炭行业微涨。

图3:3月中国红利风格表现强势

资料来源:Wind、招商银行研究院

图4:3月A股行业多数下跌

资料来源:Wind、招商银行研究院

02

核心主题:地缘变局与应对

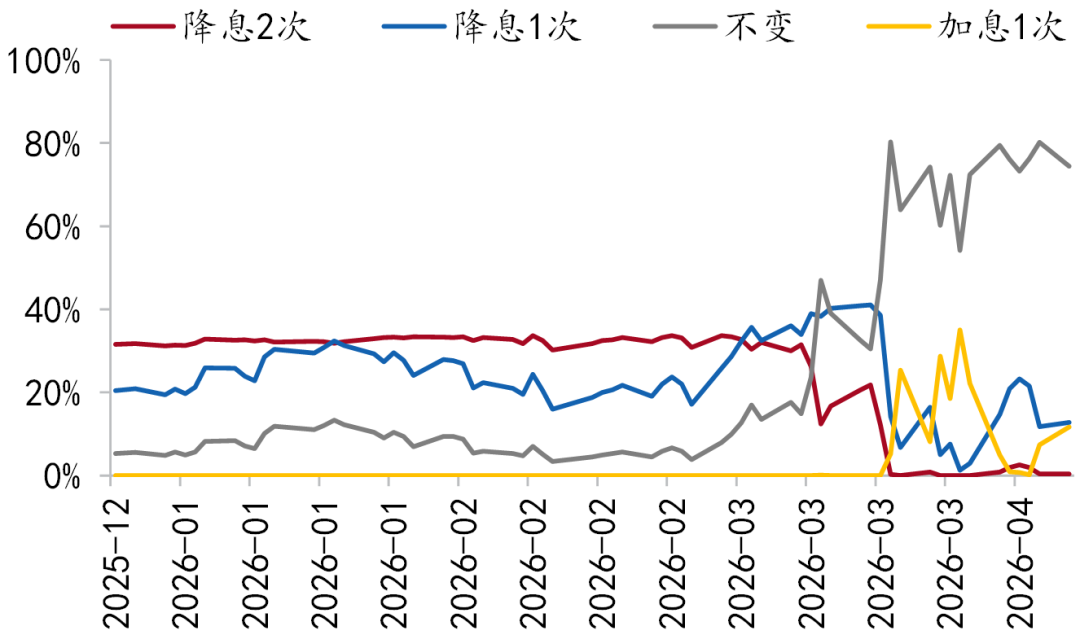

地缘冲突已成为当前影响全球股市的最重要因素。自2月底美伊军事冲突爆发以来,全球资本市场始终笼罩在地缘冲突的阴影之下。事实上,在地缘冲突爆发前,大宗商品以及关键产品如半导体等已开启涨价趋势。冲突加速了通胀上行,并且对美联储的货币政策预期产生了实质性影响。根据历史经验,当油价突破100美元/桶关口时,全球经济往往面临滞胀压力。这种压力通过两条路径传导至全球股市:一是推高原材料购进价格,挤压中下游利润;二是引发全球央行对通胀的担忧,从而收紧流动性预期,导致市场估值下移。

近期局势出现了关键的阶段性变化,最悲观的阶段可能正在过去。美伊双方释放出的谈判意向、为期两周的临时停火安排以及霍尔木兹海峡恢复通航,标志着冲突烈度开始回落,战争形态从军事对抗升级,转入“以打促谈”的政治博弈阶段。国际社会多方的外交斡旋与通航流量数据的边际改善,也佐证最悲观的阶段可能正在过去,后续市场将逐步回归基本面。

但必须清醒认识到,这仅是一个阶段性的拐点,尚不能排除冲突反复的可能性。从油价来看,4月8日布伦特原油价格仍维持在90美元/桶以上,远高于冲突爆发之前的70美元/桶。同时,布伦特原油的现货价格远高于期货价格,说明现货市场的情况更加不容乐观。若谈判未取得实质性进展,油价持续高位,还将引发全球通胀压力与权益资产估值下行。

图5:大宗商品开启上涨趋势

资料来源:Wind、招商银行研究院

图6:美联储降息预期下降

资料来源:Wind、招商银行研究院

与上一轮油价上涨相比,当前环境虽有相似之处,但本质不同。2022年俄乌冲突期间,市场也经历了通胀交易,美联储进入激烈的加息周期,流动性急剧收缩。而本轮高油价源于地缘冲突导致的供给侧冲击,并非需求过热,因此美联储没有启动加息进程,只是降息预期下降。本轮估值下行的压力相对缓和,低于历史上的油价上涨阶段。

在全球股票估值端(分母端)受制于地缘冲突和通胀预期的同时,A股基本面与企业盈利上行提供了分子端的支撑,在全球权益资产中相对占优。

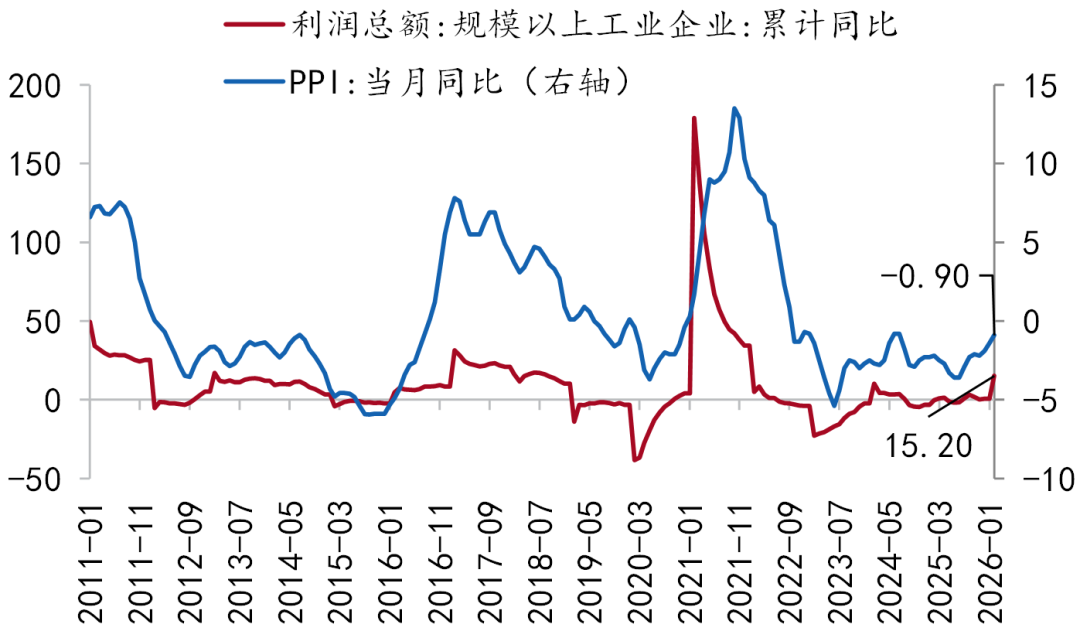

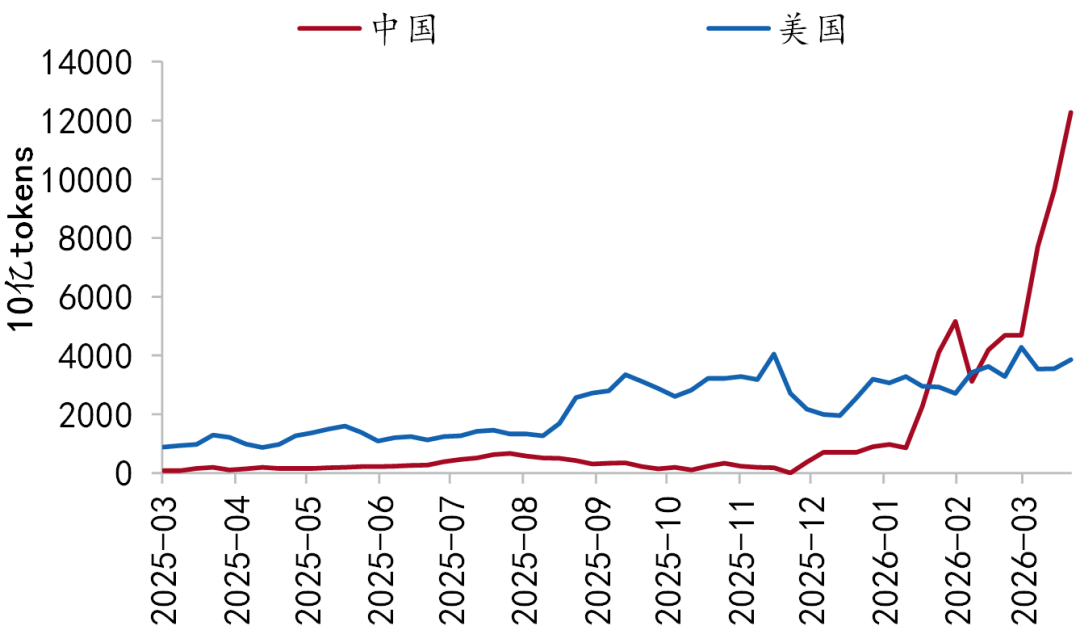

A股盈利上行周期已经开启,2025年三季度,A股上市公司整体盈利开始回升,在4月将公布的年报和一季报,预计企业盈利有望延续改善趋势。从数据看,1-2月工业企业盈利增速超预期回升至15.2%。尽管原材料购进价格与出厂价格的剪刀差走阔,显示企业的成本转嫁能力受限,本轮A股企业盈利未必能像历史一样,受益于PPI回升。然而A股盈利驱动力已从传统需求拉动向科技和出海双轮驱动的转型。在科技端,以AI为代表的产业浪潮正转化为实质性的盈利增量,今年2月,我国大模型API调用量(以Token计)达4.12万亿,首次超越美国的2.94万亿,MiniMax、Kimi、智谱等国产模型活跃度跻身全球前列,算力基础设施投资正逐步兑现为相关上市公司的订单与收入。在出海端,1-2月出口金额同比增长21.8%,制造业尤其是中高端装备与消费电子的全球份额仍在提升。这种由产业升级而非单纯价格因素主导的盈利上行,使得A股在面对外部冲击时展现出更强的韧性。

图7:A股盈利上行周期已经开启

资料来源:Wind、招商银行研究院

图8:中国大模型调用量超过美国

资料来源:OpenRouter、招商银行研究院

在此背景下,结构配置的重要性凸显。长期来看,硬科技具备穿越周期的能力,AI产业链的中期趋势未变;新能源替代则是能源转型的长期方向。短期而言,能源板块直接受益于冲突带来的通胀交易;红利资产则提供必要的防御价值。面对地缘冲突的不确定性,长短期逻辑的配置显得尤为关键,通过在硬科技与新能源中布局长期,在能源与红利中寻找短期防御,方能应对当前复杂的市场环境。

03

A股大盘及结构研判:短期扰动,中期向好

(一)A股大盘:停火交易,趋势向好

上期报告提及“伊朗局势企稳后回归缓慢上行趋势”,4 月 8 日早晨美伊宣布停火,可视为本轮冲突的阶段性拐点,全球风险偏好随之修复,A 股大盘亦迎来明显上涨。

需要注意的是,伊朗局势后续仍存在反复可能,市场短期走势也未必能够顺畅。在短期走势难以确定的阶段,投资思路更宜聚焦中长期。撇开地缘冲突扰动,我国一季度已公布的经济金融数据显著好转,人民币汇率亦在创近年新高。结合前期的基准情景判断,本轮地缘冲突对国内经济与通胀的外溢风险整体可控,中长期地缘矛盾终将降温缓和,A 股基本面仍将支撑行情重拾升势。节奏方面,仍需警惕伊朗局势和原油价格的阶段性扰动。

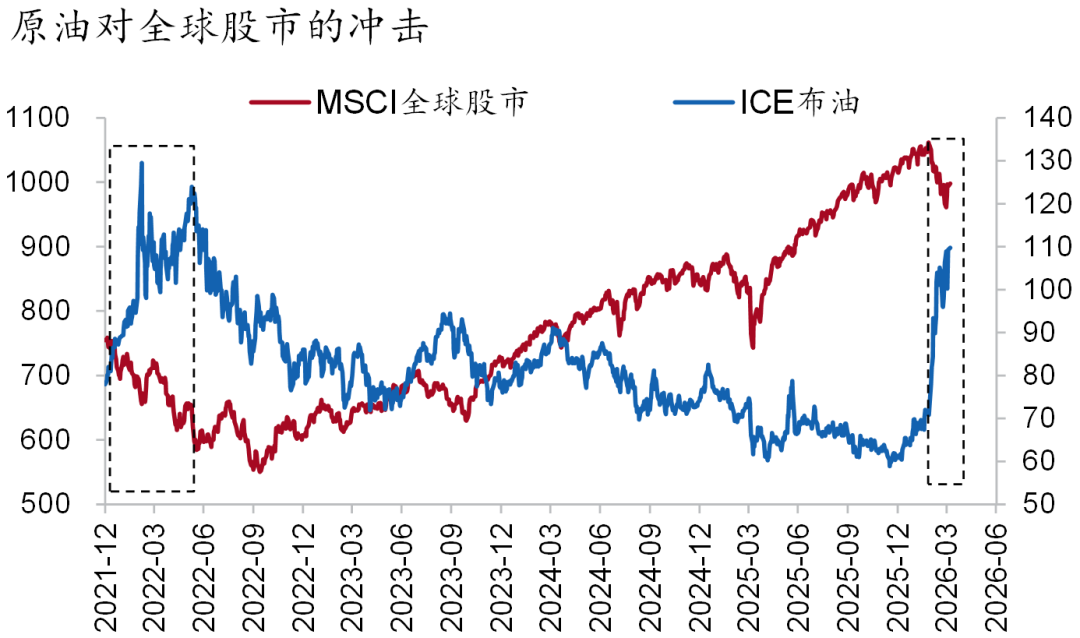

图9:全球股市与原油价格走势负相关

资料来源:Wind、招商银行研究院

图10:油价高于90美元/桶A股多下跌

资料来源:Wind、招商银行研究院

(二)行业板块:聚焦红利、能源、硬科技三条主线

根据前文的应对策略,短期以红利和能源应对不确定性,长期追求硬科技和新能源的成长性。结构上聚焦红利、能源、硬科技三条主线,形成攻守兼备的配置框架。

传统能源是本轮冲突的直接受益者。尽管美伊冲突出现缓和,但是能源供给的结构性收紧远未结束。冲突对中东核心能源产区的生产设施造成了结构性破坏,基础设施的重建周期往往需要数年时间。而且冲突是否反复,仍有不确定性,传统能源板块可作为对冲冲突升级的工具。

电力与新能源受到AI叠加能源安全的双重驱动,长期受益于能源转型和AI驱动的电力需求。算电协同首次被写入政府工作报告。AI算力需求爆发式增长催生电力供给缺口。各国对能源安全的紧迫性认知显著提升,新能源与储能成为保障自主供能、对冲地缘风险的核心战略方向。电力电网对应中期AI基建,新能源(光伏、储能)则承载长期能源替代。

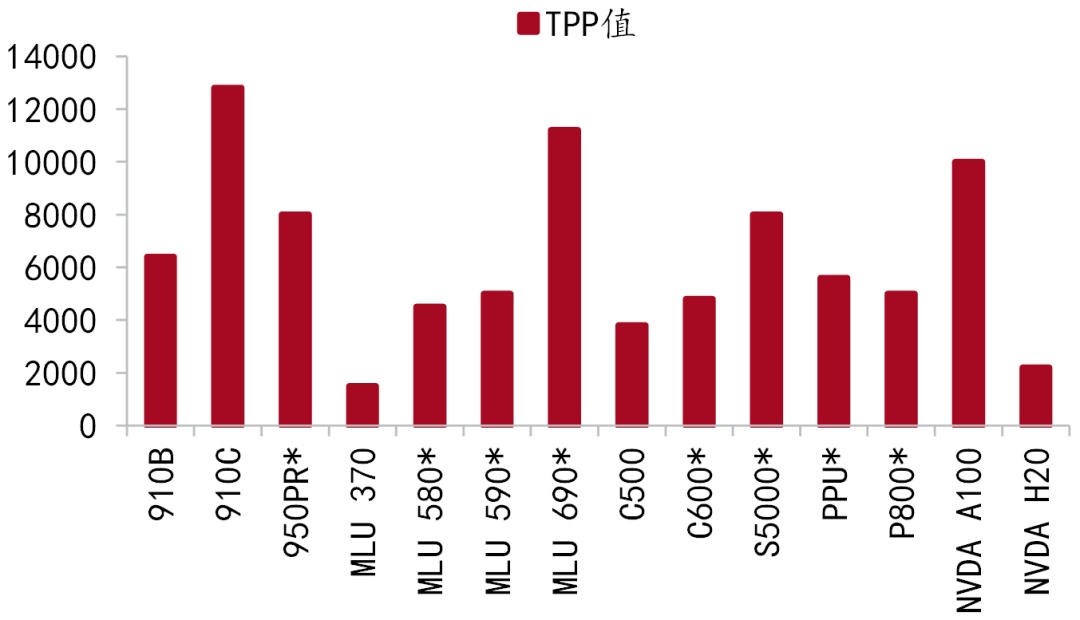

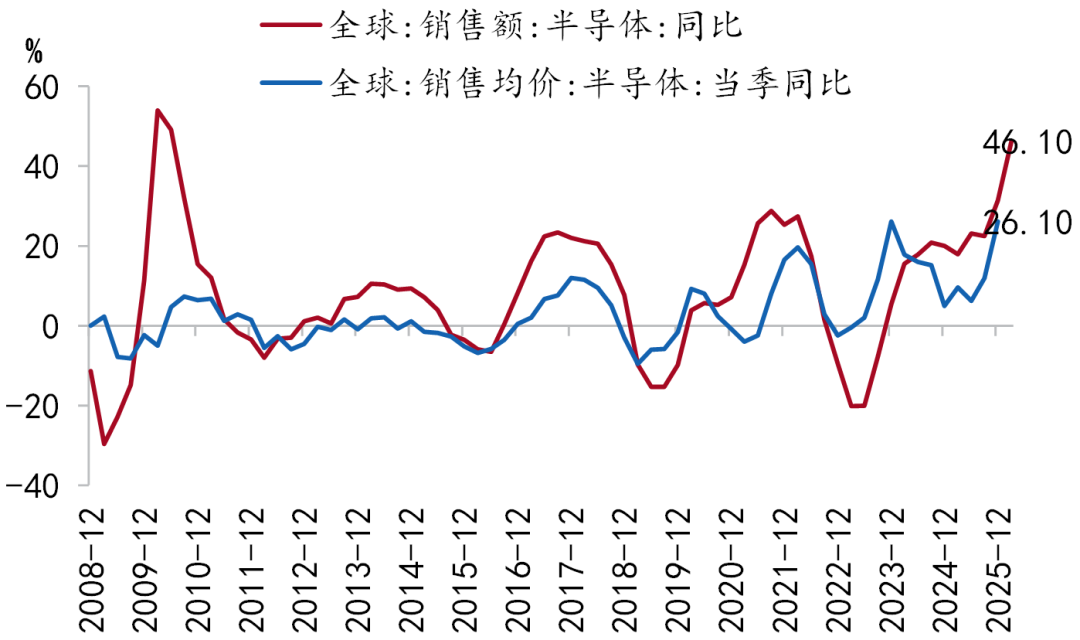

硬科技是穿越波动的长期配置方向。地缘冲突导致的风险偏好下行,使硬科技板块在3月经历了一轮显著调整,科创50指数单月跌幅达16%。板块调整,本质上是消化前期高估值和高拥挤的过程,反而为中长期投资者提供了布局时机。硬科技作为新质生产力落地的核心载体,长期发展逻辑并未改变。从产业趋势看,全球半导体行业复苏迹象明显,国内半导体产能持续释放,AI芯片、服务器芯片等细分领域需求旺盛,国内大模型的商业化落地进程不断加快,为硬科技板块带来了持续的业绩支撑。重点关注:一是算力链(芯片设计与制造、光模块);二是AI应用落地(机器人、智能驾驶);三是国产替代加速的半导体设备与材料环节。

图 11:部分国产芯片算力接近A100

资料来源:Wind、招商银行研究院

图12:半导体销售周期和价格持续上行

资料来源:Wind、招商银行研究院

红利板块是风险偏好下行背景下的压舱石,可作为长期的稳健底仓配置。短期也可作为在地缘冲突局势反复的避险工具。

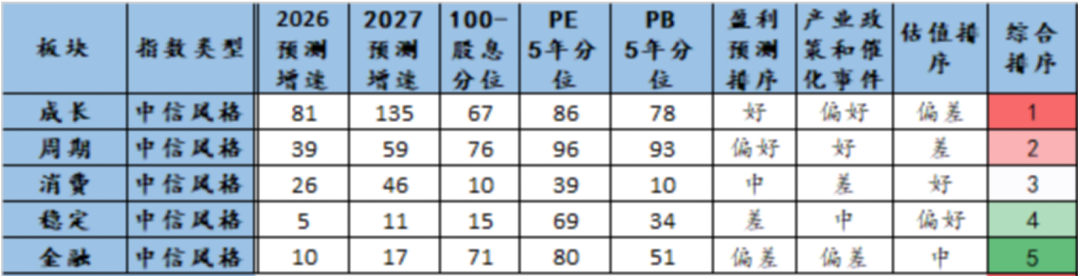

图13:主要板块“盈利预测-产业政策-估值水平”综合排序

资料来源:Wind、招商银行研究院

若对主流板块按照景气度(2025-2026盈利预测)、产业政策与估值水平综合排序,亦可发现偏成长的科技板块与偏周期的中游制造业排序靠前。

(三)成长价值:均衡配置

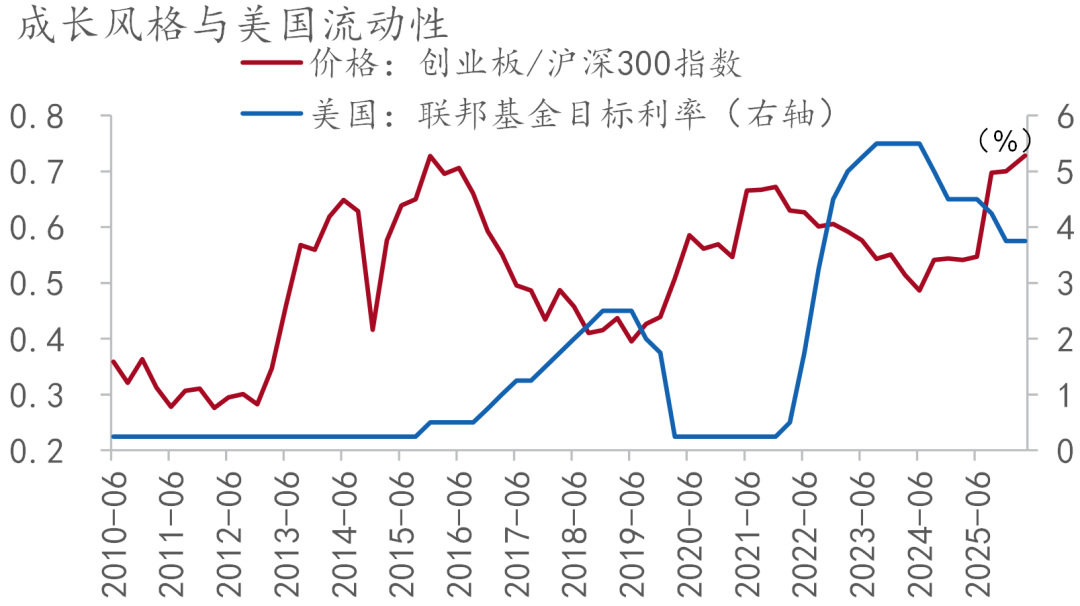

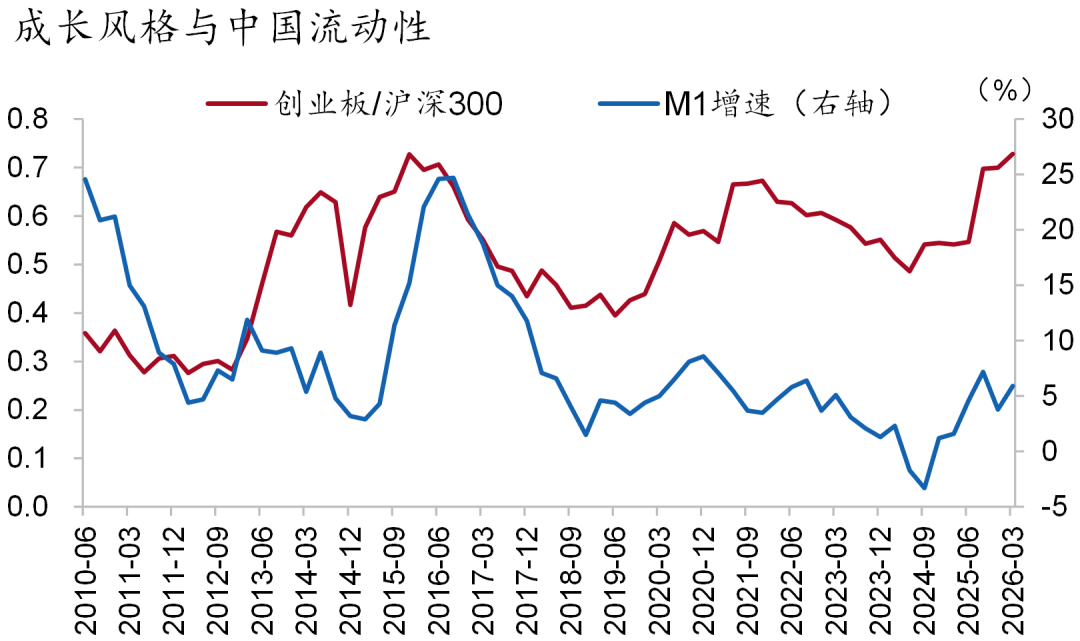

成长价值风格收敛,趋于均衡。宏观方面,能源价格上涨推升通胀预期,美联储降息预期下降,但并未转向加息,按兵不动的概率最高。产业方面,AI和新能源为代表的新兴行业发展动能较强,而传统行业则受益于PPI回升趋势。总体来看,成长风格的优势在逐步下降,但尚未到风格切换的时机,建议成长价值均衡配置。

图14:美联储货币宽松有利于创业板

资料来源:Wind、招商银行研究院

图15:M1增速回升有利于创业板

资料来源:Wind、招商银行研究院

(四)市值风格:4月小盘股弱势

中长期看,新兴产业爆发、流动性中性偏宽松、IPO降速,小盘股具备相对优势。今年以来IPO共33家,其中北交所占到17家,沪深两市仅16家,数量仍然较低,监管并未因为市场上涨而放开IPO,这对小盘股来说,环境仍然有利。AI驱动的新一轮技术革命仍在快速发展,中国大模型具备全球竞争力,新兴行业发展趋势良好。流动性虽然不如此前宽松,但也未紧缩。

但是短期来看,需要注意4月是小微盘股历史表现最差月,主要是因为4月份是年报和一季报披露期,小盘股中绩差股较多,业绩披露期承压,需要注意业绩暴雷风险。

04

境外市场:港股慢牛,美股承压

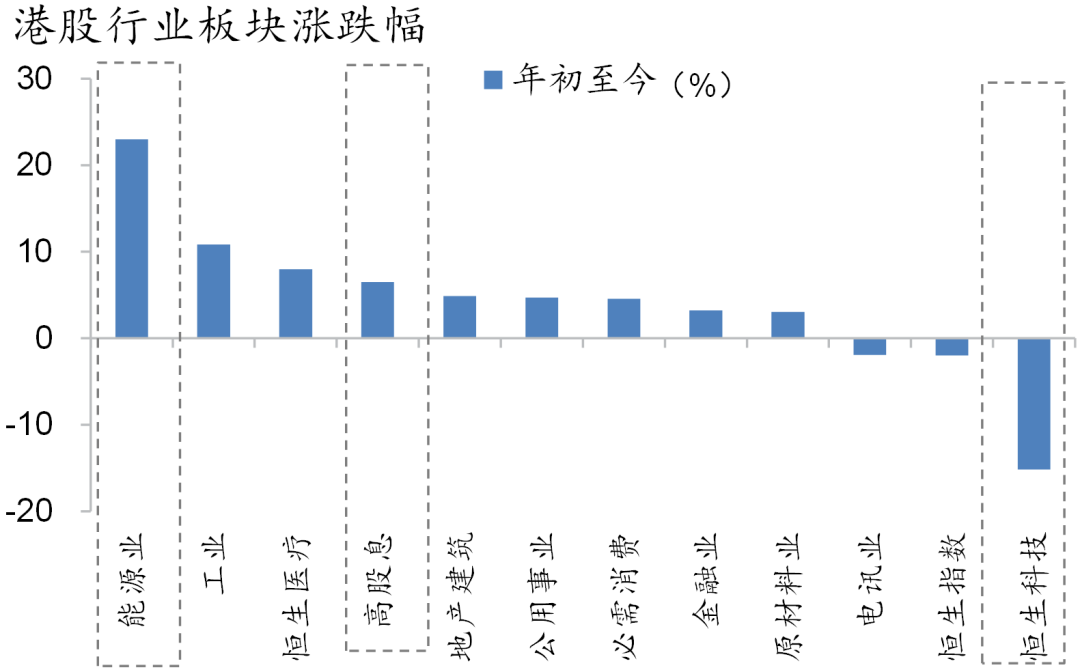

港股近期亦在定价伊朗局势,与 A 股和美股走势的相关性持续提升。展望港股后市,中期将受益于基本面好转逐步上行,短期节奏仍需警惕地缘冲突的反复。

结构配置层面,关注中长期胜率较高的机会:一是以红利股为中长期稳健底仓,二是布局受益地缘冲突的新旧能源链。短期停火落地后,市场将更聚焦前期受地缘冲击跌幅最深的板块,如原材料、硬科技等 HALO 资产。此外,人民币持续升值背景下,港股相对 A 股配置性价比弱化,对内地投资者尤为明显。

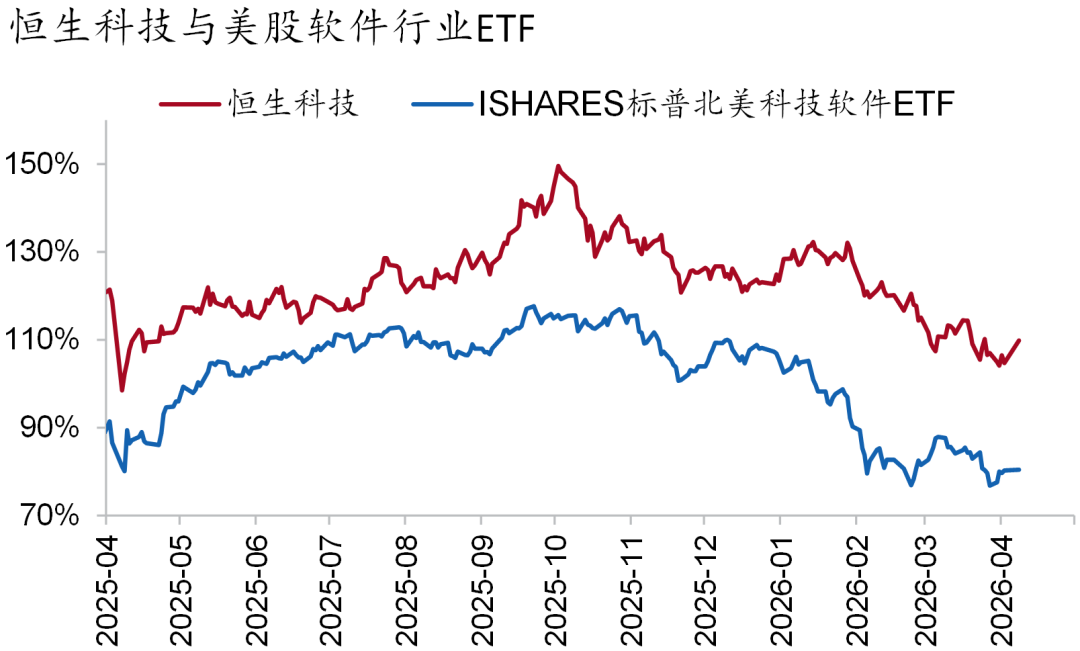

恒生科技方面,其走势一方面与美股软件板块联动,另一方面受国内内需消费驱动。前者受 AI 叙事转向的影响,后者修复则较为缓慢,在停火交易过程中其将迎来超跌反弹,中期亦存在获取绝对收益的可能,但相对大盘或难有超额收益优势。当前恒生科技成份股尚未纳入智谱、MiniMax 等市值约 3000 亿、走势强劲的纯正 AI 科技股,整体仍偏中国互联网消费属性。

图16:港股分化关注新旧能源与红利

资料来源:Wind、招商银行研究院

图17:恒生科技与美股软件行业同步走弱

资料来源:Wind、招商银行研究院

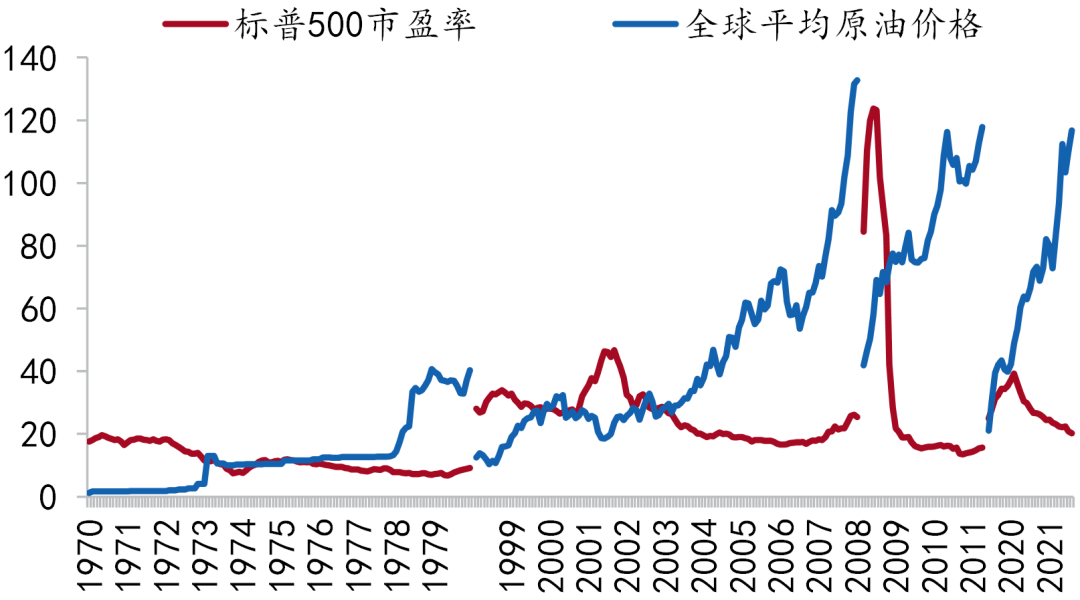

短期来看,受地缘冲突缓和影响,以及前期急跌,美股将有所反弹。但是中期回归基本面,美股仍将面对AI资本支出投资回报率走低和成本抬升的压力,随着资本开支降温,盈利增速也将随之放缓。美股估值未反映“滞胀”,面临回调压力。

图18:油价上涨后美股估值下降

资料来源:Bloomberg,招商银行研究院

图19:滞胀期美股行业表现

资料来源:Bloomberg,招商银行研究院

配置上,当前适度收缩,以防御为先,未来耐心等待出清后的长期布局机会。当前估值尚未充分反映滞胀风险,应适度降低整体风险敞口。布局需关注两大信号:一是通胀压力下降,美联储重新转向宽松,流动性环境改善将驱动估值修复;二是估值回落至合理低位,充分消化了滞胀预期。结构上,沿先防御后进攻的节奏布局HALO资产,适度配置能源、公用事业、科技硬件链条、关键原材料、电网设备以及新能源。

-END-

本期作者

赵宇 招商银行研究院 资本市场研究员

zhyu@cmbchina.com

石武斌 招商银行研究院 资本市场研究员

shiwubin123@cmbchina.com

刘东亮 招商银行研究院 资本市场研究所所长

liudongliang@cmbchina.com

转载声明:

1、本报告为招商银行研究院已发布报告的公开版本,报告内容均为原创。

2、如需转载,请提前征得本公众号授权。转载时需要保留全文所有内容,请勿对本报告进行任何有悖原意的引用、删节和修改。

3、转载时请注明出处为“招商银行研究院(ID:zsyhyjy)”,并在“原文链接”中保留原始公众号文章链接。

4、授权方式:请参照文末方式联络招商银行研究院。

注意:未经招商银行事先授权,任何人不得以任何目的复制、发送或销售本报告。

招商银行版权所有,保留一切权利。

责任编辑|余然