21世纪经济报道记者 韩利明

4月12日晚间,海思科(002653.SZ)发布2025年业绩报告显示,全年营业总收入43.88亿元,较去年同期(37.21亿元)增长17.91%;归母净利润为2.6亿元,较去年同期(3.96亿元)下降34.36%;扣非归母净利润为1.67亿元,较去年同期(1.32亿元)增长26.33%。

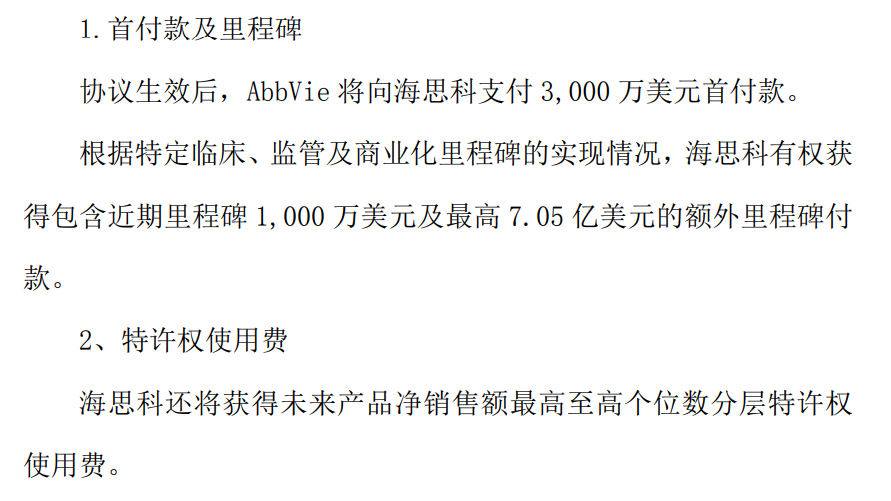

与业绩报告一同公布的,还有海思科与艾伯维(AbbVie)签订的独占许可协议。根据协议,海思科将Nav1.8项目的开发、生产和商业化独家权利授予艾伯维。

作为此次对外许可交易对价一部分,海思科将从AbbVie获得Nav1.8项目授权许可费(3000万美元的首付款及最高7.15亿美元的额外里程碑付款)。此外,AbbVie还将会支持授权品种Nav1.8抑制剂在合作项下开发至临床概念验证的一定的研发成本。

图片来源:海思科公告

图片来源:海思科公告

有业内人士向21世纪经济报道记者指出,从行业发展趋势来看,过去几年国内密集获批一批创新药,2025年以来迎来销售放量关键期,叠加商务拓展(BD)带来的关键现金流支撑,国内创新药行业正从“研发故事”阶段稳步迈向“业绩兑现”阶段。

得益于业绩增长及对外合作的积极进展,截至4月13日午间休盘,海思科股价收报57.67元/股,较前一交易日上涨2.76%,公司总市值达645.86亿元。

创新药放量、BD突破

目前,海思科共有四款创新药获批上市,包括思舒宁®(环泊酚注射液)、思舒静®(安瑞克芬注射液)、思美宁®(苯磺酸克利加巴林胶囊)、倍长平®(考格列汀片)。2025年,这四款创新药的销售收入同比增长达50%以上,成为2025年业绩增长的主力军。

据海思科披露,截至2025年底共有53个在研制剂项目,其中创新药29个,预计2026年度将实现4-6个创新药分子首次IND(新药临床试验申请)申报,以及4-6项适应症拓展和新剂型的IND申报,涉及肿瘤、自身免疫和镇痛等领域。

进入2026年,BD也持续为海思科带来现金流入。今年1月,海思科就HSK39004项目与美国AirNexis 达成协议,决议将该项目全球(除大中华区)开发、生产及商业化权利授权给对方,合作交易总额最高达10.63 亿美元,含 1.08 亿美元首付款、9.55 亿美元里程碑付款,及上市后分成特许权使用费。

根据协议约定,AirNexis如果就HSK39004在其获得授权的区域内达成再许可交易,则根据再许可协议达成时,资产所处的不同开发阶段,海思科还有权获得再许可收入分成。

公开资料显示,AirNexis是一家于2025年12月23日在美国特拉华州设立的公司,由Frazier Life Sciences Management, L.P.(“FLS”)创立及支持。AirNexis的主要投资人有FLS、奥博资本OrbiMed等,海思科董事长王俊民亦参与投资,以500万美元投资500万股,约占其总股本的1.4%。

值得一提的是,海思科已取得上述首付款中的全部现金和部分股权(根据股权交割进度)并确认收入,受益于此,海思科预计今年一季度实现归母净利润4.77亿元-5.57亿元,同比上涨923.34%-1094.97%;扣非归母净利润为4.49亿元-5.29亿元,同比上涨791.94%-950.86%。这组数据已远超海思科在2025年实现的归母净利润及扣非归母净利润收入。

而此次海思科“牵手”AbbVie,就HSK55718和HSK51155在除中国内地、香港特别行政区及澳门特别行政区以外的全球范围内开发、生产和商业化的独家权利有偿许可给AbbVie。HSK55718和HSK51155是不同的选择性Nav1.8的阻断剂,其中,HSK55718分子开发的是静脉给药剂型,目前在中国进行I期临床试验;HSK51155分子开发的是口服剂型,目前处于临床前阶段。

就当前创新药企对外合作的模式来看,“与大型药企合作的优势在于对方支付能力强,首付款金额可观,但大型药企议价权强势,通常会要求更多资产控制权与决策权,一旦研发进展不及预期,大概率会终止合作并退回资产;而与美国基金合作搭建NewCo模式,核心优势在于单一主体可将全部资源聚焦目标管线,避免资源分散,虽无法获得高额首付款,但中国药企可获得股权,并一定程度上参与决策,若未来NewCo实现并购或IPO,有望斩获更高溢价,实现资产价值最大化。”上述业内人士指出,“交易模式的选择,核心在于是否清晰锚定企业战略目标。”

创新药企迎“成长黄金期”

随着创新药作为新兴产业关键,2024年首次出现在国务院政府工作报告中,我国创新药行业逐步进入高质量发展阶段。

一方面,2025年医保谈判新增50种1类创新药,谈判成功率88%;首版商保创新药目录纳入19种高价值创新药,涵盖 CAR-T 疗法、罕见病及阿尔茨海默病用药,与基本医保目录形成互补,带动具有竞争力的创新产品销售放量。

另一方面,2025年创新药企License-out交易总数量和总金额同样创历史新高,授权范围从后期产品到早期研发阶段,交易结构从单一产品到联合开发、NewCo 等多元化模式,部分药企还与辉瑞、罗氏、默克等国际巨头达成了合作,中国创新药企国际竞争力不断提升,行业迈入“商业化兑现+全球化扩张”的双重成长周期。

在行业高质量发展的大背景下,国内头部创新药企纷纷交出亮眼成绩单。例如恒瑞医药2025年创新药销售收入达163.42亿元,同比增长26.09%;对外许可收入33.92亿元,同比增长25.62%。复星医药创新药品实现收入98.93亿元,同比增长29.59%;全年对外许可首付款总金额超2.6亿美元,潜在里程碑总金额超38亿美元。

值得关注的是,部分创新药企实现扭亏为盈,行业盈利拐点逐步显现。2025年,诺诚健华首次实现扭亏为盈,全年实现收入23.7亿元,同比增长135.3%,核心得益于创新药商业化的持续放量以及全球BD业务带来的丰厚收入。其中,2025年10月,诺诚健华与Zenas就奥布替尼等自身免疫性疾病管线达成重磅授权许可协议,刷新中国自免小分子领域的对外授权记录。

此外,信达生物亦首次实现国际财务报告准则(IFRS)计量下的全年盈利,2025年净利润达8.14亿元。同期,总收入突破130亿元大关,达到130.42亿元,同比增长38.4%,其中核心的产品收入达118.96亿元,同比增长44.6%。据统计,信达生物过去一年达成的合作总金额超过220亿美元,占中国创新药同期授权交易总金额的10%以上。

进入2026年,我国创新药行业延续良好发展态势。国家药监局数据披露,今年截至3月27日,我国共批准上市10款创新药,其中8款是中国原创新药;2026年一季度中国创新药对外授权交易总额突破600亿美元,接近2025年全年总额的一半。

在业内看来,BD交易爆发所催生的充足现金流,以及IPO热潮汇聚的研发资金,为创新药行业后续发展注入了源源不断的动力;而创新药商业化兑现、临床数据持续验证、支付体系不断完善,这三大因素将形成强劲合力,成为2026年推动行业持续向上攀升的核心驱动力,推动行业实现更高质量的发展。

在行业快速发展的同时,西盟斯律师事务所(Simmons&Simmons)合伙人、医疗健康及生命科学业务大中华区主管李程此前也向21世纪经济报道记者强调,无论是行业还是大多数企业,尚未经历BD交易的完整生命周期,当前市场整体仍以正向签约和合作落地为主,长期履约中的深层问题未充分暴露。2025年已出现4起大额BD交易争议,这在一定程度上预示着,2026-2028年或将迎来BD纠纷与争议解决的爆发期,“这是行业从高速增长向规范成熟转型而不可避免的阶段”。