一、市场回顾

股票市场

1、一季度,A股市场冲高回落后进入调整阶段。1月,春季躁动行情如期展开,积极的政策预期与年初充裕流动性共同驱动风险偏好回升,市场成交额连续刷新历史高点,两融余额维持相对高位。2月,市场先抑后扬,前期获利盘集中兑现引发阶段性回调,但随着春节消费回暖及外围市场平稳,节后市场情绪修复,主要指数稳步回升。3月,海外风险扰动加剧市场波动,主要指数出现明显下跌,避险需求提升,市场情绪转向谨慎,全季以震荡调整态势收尾。

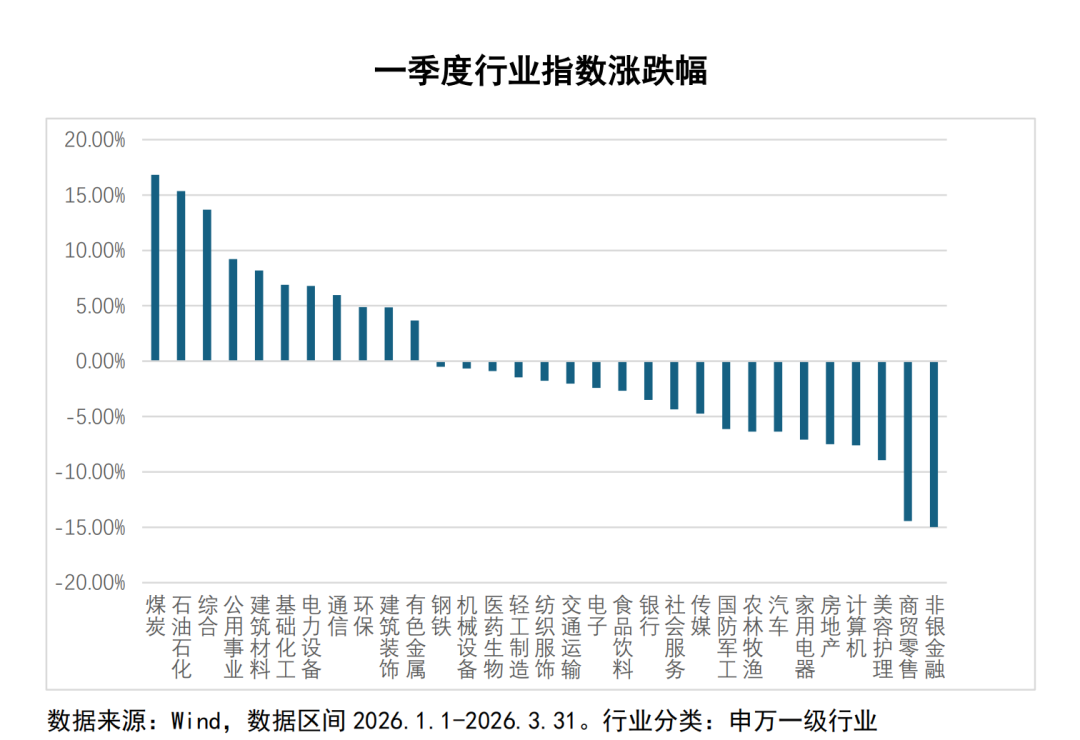

2、指数层面,一季度上证指数下跌1.94%,深证成指下跌0.35%,创业板指下跌0.57%。行业层面,31个申万一级行业中11个行业收涨。其中,煤炭、石油石化和综合等板块涨幅居前,非银金融、商贸零售和美容护理等板块跌幅居前。

债券市场

一季度,债券市场在股债跷跷板效应、政策博弈与地缘扰动中震荡运行,10年期国债收益率从1.89%下行至1.82%。1月上旬受A股开门红影响债市调整,中下旬央行超额续作逆回购、结构性“降息”落地及宽货币预期升温推动债市回暖;2月节前流动性充裕支撑机构持券过节,债市有所修复;节后部分机构兑现收益,叠加两会召开、1-2月经济金融指标符合预期,海外地缘冲突发酵、国际油价上行引发通胀担忧等因素影响,长端表现偏弱,短端受到资金面宽松的带动,持续下行,曲线陡峭化。

二、经济基本面

1、一季度经济开局平稳,生产供给增长有所加快。1-2月规模以上工业增加值同比增长6.3%,比上年12月加快1.1个百分点,其中装备制造业增长9.3%,高技术制造业增长13.1%,新质生产力相关行业持续领跑。消费方面,社会消费品零售总额同比增长2.8%,较上年末回升1.9个百分点,春节假期及以旧换新政策形成一定拉动。投资由降转增,固定资产投资同比增长1.8%,基建投资增长11.4%成为主要支撑。

2、3月制造业PMI为50.4%,较上月大幅回升1.4个百分点,在连续两个月运行于50%以下后重返扩张区间,显示制造业景气程度明显提升。春节季节性扰动逐步消退,叠加外需改善,制造业景气度显著修复。高技术制造、农副食品加工、有色金属等行业需求扩张明显,新订单指标全面回暖。一季度经济企稳回升态势得以确立,为全年经济平稳开局打下坚实基础。

三、市场展望

股票市场

二季度,A股市场或以结构性行情为主。随着年报及一季报密集披露,企业盈利从预期走向验证,业绩超预期的板块有望获得估值重估;经过前期调整,部分优质资产性价比已显现,吸引配置型资金逐步布局。资金层面,居民财富向资本市场转移的趋势未变,叠加中长期资金稳步入市,市场流动性支撑依然稳固。尽管外部扰动仍存,但国内经济仍有支撑,A股市场具备韧性,市场大幅调整风险有限,指数或围绕业绩验证演绎分化行情,结构性机会料仍是市场主线。二级配置层面,建议短期重点关注兼具景气度和防御特征的有色金属、医药板块和电池、银行、电子等细分方向;中期关注产业趋势性机会如科技成长、全球能源安全主题下的能源资源行业和顺周期中的低估值板块。

债券市场

二季度,债券市场或将延续震荡格局。一方面,随着两会政策落地,财政发力节奏加快,超长期特别国债与地方专项债发行有望提速,供给压力将对市场形成持续考验。另一方面,经济开门红数据或逐步向实体传导,基本面修复斜率成为市场关注焦点,若复苏动能超预期,宽货币预期或面临修正。与此同时,中美经贸磋商进展、美联储降息预期博弈等外部变量仍存不确定性,或阶段性扰动市场风险偏好。综合来看,在多空因素交织下,债市或延续震荡整理,收益率曲线陡峭化特征有望维持。

风险提示:

本材料由工银瑞信基金管理有限公司提供,为客户服务材料,并非基金宣传推介材料,不构成投资建议或承诺。基金有风险,投资须谨慎。工银瑞信以诚实信用、谨慎勤勉的原则提供投顾服务,但不保证投资者一定盈利,也不保证最低收益和投资本金不受损失。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。投顾组合及成分基金的历史业绩仅供参考,不代表未来业绩表现,为其他客户创造的收益并不构成业绩表现的保证。

投顾组合策略的风险特征与单只成分基金的风险特征存在差异,投资者通过工银瑞信基金投资顾问业务进行基金投资应遵循“买者自负”原则,应仔细阅读投顾组合策略的《服务协议》《业务规则》《策略说明书》《风险揭示书》等相关法律文件,在全面了解投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,根据自身的风险承受能力独立审慎做出投资决策,并自行承担投资风险。

工银瑞信在本材料中的所有观点仅代表工银瑞信在本材料成文时的观点,工银瑞信有权对其进行调整。若本材料转载第三方报告或材料,转载内容仅代表该第三方观点,并不代表工银瑞信的立场,工银瑞信不对这些信息的真实性、准确性和完整性提供任何直接或隐含的声明或保证。对于本材料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。除非另有明确说明,本材料的版权为工银瑞信所有。未经工银瑞信的书面许可,任何机构和个人不得以任何形式对本材料或其任何部分进行派发、复制、转载或者发布,亦不得对本材料进行任何有悖原意的删节或修改。