21世纪经济报道 记者郭聪聪

截至4月15日,除广发银行外,11家全国性股份制商业银行都已披露了2025年度业绩。

21世纪经济报道记者注意到,在利率下行、息差收窄的大环境下,股份行阵营“马太效应”加剧:一边是“十万亿俱乐部”喜迎新成员——招商银行、兴业银行、中信银行、浦发银行四家总资产齐齐突破10万亿元大关;另一边却是营收与利润的剧烈分化——11家银行中营收、净利润“六升五降”,其中四家银行呈现双降态势。

“十万亿俱乐部”扩容

2025年,股份制银行总资产保持稳健增长态势。十万亿梯队扩容至四家,梯队划分更加清晰。然而,规模增长的背后,营收与利润表现却呈现出截然不同的故事——部分银行实现了“规模利润齐升”,更多银行则“增规模不增利润”。

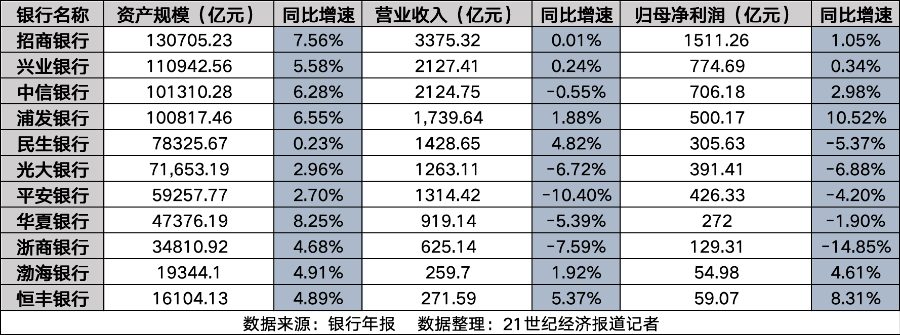

从总量看,11家股份行总资产全部实现正增长。10万亿元以上的第一梯队扩容至四家——招商银行以13.07万亿元继续领跑,兴业银行、中信银行、浦发银行紧随其后,四家银行构成股份行的头部阵营。第二梯队为5万亿至10万亿元区间,包括民生银行、光大银行、平安银行,三家增速温和,规模稳步提升。第三梯队为5万亿元以下,涵盖华夏银行、浙商银行、渤海银行、恒丰银行,其中华夏银行以8.25%的资产增速位居股份行第一,显示出较强的扩张动能。

若将营收与利润置于规模增长的坐标系中审视,分化的趋势则显现了出来。招商银行无疑是实现了规模与效益的双升。具体来看,其资产规模同比增长7.56%;营收微微增长,净利润突破1500亿元,同比增长1.05%,意味着其庞大的资产体量并未稀释盈利能力。

兴业银行和中信银行同样稳住了头部阵营的基本盘。兴业银行资产增长5.58%,营收与净利润均小幅正增长,显示出稳健的经营韧性;中信银行资产增速6.28%,净利润增速接近3%,在营收微降0.55%的情况下,通过降本增效和拨备调节实现了利润的正向增长。浦发银行则是头部银行中的“逆袭者”:资产规模迈过10万亿门槛的同时,净利润同比大增10.52%,成为头部股份行中盈利增速最快的机构。

与头部形成鲜明对比的是,第二梯队的三家银行普遍面临“规模增长但盈利下滑”的尴尬。民生银行资产微增0.23%,营收增长4.82%,但净利润却下降5.37%;光大银行和平安银行资产增速在3%左右,但营收分别下降6.72%和10.40%,净利润降幅也在4%至7%之间。

第三梯队中,分化同样剧烈。华夏银行以8.25%的资产增速领跑全行业,但营收下降5.39%,净利润下降1.90%,规模扩张尚未转化为利润;浙商银行资产增长4.68%,但营收和净利润分别下降7.59%和14.85%,净利润跌幅居股份行之首。此外,渤海银行和恒丰银行虽然资产规模小,却实现了营收和净利润的双双正增长,增速分别为1.92%、4.61%和5.37%、8.31%。这两家银行近年通过聚焦区域市场、压降低效资产,正在走上高质量发展的良性轨道。

财富管理座次重排

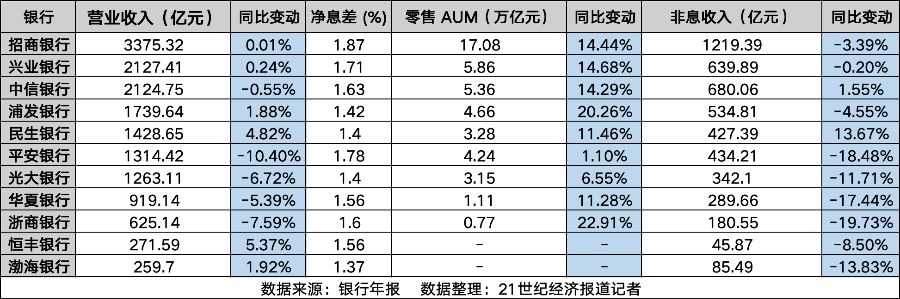

2025年,股份行的盈利能力出现显著分化。在利率下行的背景下,传统的息差收入已无法支撑所有银行增长,财富管理的贡献度成为影响银行盈利成色的关键变量。尽管部分股份行在财富管理业务上高举高打、布局甚多,但从年报数据看,其收入贡献仍然有限,且不同银行之间的分化明显加剧。

在零售财富管理的主战场上,零售AUM的排位在2025年发生变化。

招商银行以17.08万亿元的零售AUM稳居首位,同比增长14.44%,龙头地位不可撼动。兴业银行与中信银行分别以5.86万亿元、5.36万亿元的规模位居其后,增速也分别达到14.68%和14.29%,表现稳健。浦发银行零售AUM达到4.66万亿元,凭借超20%的同比增速,强势反超平安银行,位居第四。而平安银行零售AUM为4.24万亿元,同比增速仅1.10%,失速明显。民生银行、光大银行、华夏银行等AUM增速多在6%至11%之间,处于追赶阶段;相比之下,浙商银行增速明显,达到22.91%,正朝着万亿规模迈进。

从净息差来看,利率下行周期对股份行的资产收益端形成普遍压制,但头部银行的息差韧性明显更强。

招商银行以1.87%的净息差继续领跑股份行,平安银行以1.78%紧随其后,兴业银行和中信银行分别为1.71%和1.63%,均高于股份行平均水平。而浦发银行、民生银行、光大银行、渤海银行的净息差则降至1.42%、1.40%、1.40%和1.37%,处于阵营尾部。净息差的梯度分布,直接影响了各家银行以利息收入“以丰补歉”的能力,也为非息收入的博弈埋下伏笔。

从非息收入整体来看,2025年11家股份行中,仅有中信银行、民生银行2家实现非息收入正增长,而其余9家均出现了不同程度的下滑,部分银行非息收入跌幅接近20%。

具体来看,招商银行非息收入1219.39亿元,虽同比微降3.39%,但占营收比重仍为股份行最高,达36.13%,结构优势突出;中信银行非息收入680.06亿元,同比增长1.55%,占比32.01%;兴业银行非息收入639.89亿元,同比基本持平。值得关注的是,民生银行非息收入427.39亿元,同比大增13.67%,成为今年非息端的“逆袭者”。而平安银行非息收入434.21亿元,同比大幅下滑18.48%,浙商银行、华夏银行非息收入跌幅均接近20%,显示其非息业务承压明显。

在低利率时代,财富管理不再是“锦上添花”,而是银行的必争之地,而当前阵营内部的鸿沟,正在越拉越大。

资产质量总体稳健

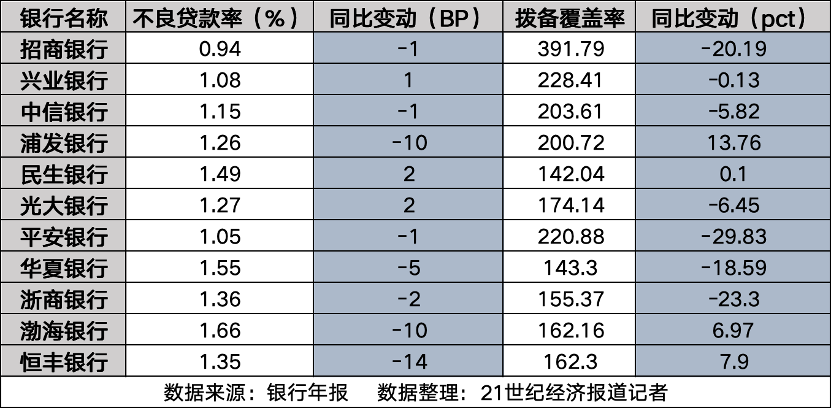

2025年,股份行持续强化风险管控,加大不良资产处置力度,不良贷款率总体稳定,拨备覆盖率保持充足,资产质量呈现“头部更优、中小承压、整体可控”的特征,风险抵御能力差异显著。

11家股份行不良贷款率多数实现同比下降,风险整体可控,头部银行资产质量遥遥领先。招商银行不良贷款率0.94%,同比下降0.01个百分点,连续多年保持股份行最低水平,资产质量领跑行业;平安银行1.05%、兴业银行1.08%,均低于1.1%,风险管控能力突出。

多数股份行不良率集中在1.1%至1.5%区间,中信银行1.15%、浦发银行1.26%、光大银行1.27%、民生银行1.49%、华夏银行1.55%、恒丰银行1.35%、浙商银行1.37%,多数银行不良率同比持平或下降,风险收敛态势明显。渤海银行不良率最高,达1.66%,同比下降0.10个百分点,虽仍处行业相对高位,但改善趋势明确。从不良生成看,股份行加大房地产、地方融资平台、信用卡等重点领域风险处置,不良生成率保持平稳,资产质量下行压力得到有效缓解,风险管控成效显著。

从拨备覆盖率来看,股份行拨备覆盖率均满足不低于120%的监管要求,风险抵补能力总体充足。但整体差距仍然存在,头部银行拨备缓冲空间远超中小行。在变动趋势上,11家股份行拨备覆盖率呈现4升7降,整体有所承压。

招商银行拨备覆盖率391.79%,稳居行业第一,风险缓冲空间充足;平安银行为220.88%、兴业银行为228.41%、中信银行为203.61%,浦发银行为200.72%,四家银行拨备覆盖率均超200%,风险抵御能力强劲。中小股份行中,拨备覆盖率集中在140%至170%之间,其中,民生银行为145.06%、光大银行为172.45%、华夏银行为156.67%,恒丰银行为154.40%、渤海银行为162.16%、浙商银行为169.78%,拨备覆盖率同比有所提升,风险抵御能力持续增强。

横向对比,股份行拨备覆盖率最高与最低相差超240个百分点,头部银行凭借雄厚盈利积累,拨备充足度遥遥领先,应对潜在风险能力更强;中小行则通过适度计提拨备,平衡盈利与风险管控。整体而言,2025年股份行资产质量底盘依然扎实,但内部梯度分化加剧,在未来的经济波动中,高拨备银行的“安全垫”优势将愈发凸显。