近日,网红口腔护理品牌“参半”母公司深圳小阔科技正式向港交所递交招股书,拟冲击港股“口腔护理第一股”。该品牌由尹阔创立,按零售额计位居行业第三、线上渠道零售额第一。

高增长背后争议集中:毛利率71.9%、净利率仅6.2%,叠加上市前突击分红1.3亿元、初创期曾多次广告违规被罚,市场对其增长持续性与合规能力提出质疑。

图1:参半母公司递表港交所

字节基石等机构持股,上市前突击分红1.3亿元

小阔科技由尹阔在深圳创立,初期账面资金仅27万元。作为实控人,尹阔提出打造“中国宝洁”的目标,公司现已成长为年营收近25亿元的口腔护理品牌。

按弗若斯特沙利文数据,公司线上零售额排名行业第一。截至2026年4月,公司累计完成多轮融资,投资方包括字节跳动、基石资本、梅花创投等,2021年投后估值达18.72亿元。

IPO申报前夕,公司于2025年突击分红1.3亿元,此前两年未分红。此次分红主要流向实控人与早期投资方,尹阔为主要受益人,早期机构已实现可观回报。

净利率仅6.2%,重营销轻研发受质疑

公司以牙膏、漱口水为核心产品,高度依赖线上流量营销。据行业预测,2025至2030年中国口腔护理市场复合年增长率约4.5%。

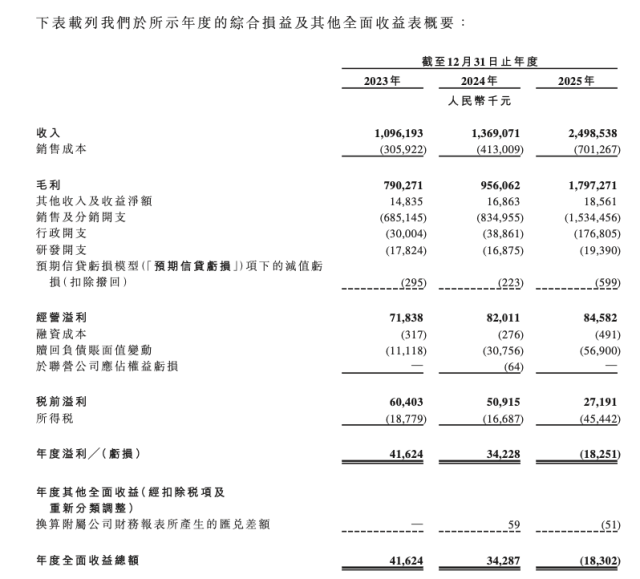

财务表现呈现“增收不增利”。2023至2025年,营收从10.96亿元增至24.99亿元,2025年同比增长82.5%;归母净利润则由正转负,2025年亏损1825.1万元。

图2:财务数据

分开来看,2025年公司毛利率71.9%,但经调整净利率仅6.2%。高额费用吞噬利润:销售及分销开支占比超61%,三年累计超30亿元;研发投入显著偏低,2025年研发费用率仅0.76%,研发人员仅27人。亏损主要受股份支付、赎回负债公允价值变动等非经常性因素影响。

值得留意的是,即使分红1.3亿,年末现金仍达2.23亿,同比增32.7%,为公司未来线下扩张、研发投入提供了资金基础。

合规方面,公司曾于2021年12月、2022年6月因广告违法被行政处罚。联合创始人张轶曾向《北京商报》回应称,初创品牌出现广告用语不当“再正常不过”,该表述引发市场对其合规意识的争议。

募资细节未明,增长与竞争压力凸显

截至招股书递交,公司未披露具体募资规模,仅说明资金拟用于渠道拓展、品牌建设、研发升级、供应链优化及营运资金。市场测算募资区间或为5亿—10亿港元,最终规模存在不确定性。

公司面临多重挑战:传统品牌加速线上布局,分流用户与流量;新锐品牌效仿营销模式,行业获客成本上升;产品技术壁垒较弱,长期增长依赖营销投放。此外,公司存在大额可赎回负债,若触发赎回条款,将带来较大现金支出压力。

若成功上市,小阔科技有望成为“港股口腔护理第一股”,借助资本优化业务结构。但不确定性仍存:监管趋严将抬升合规成本;行业增速放缓背景下,公司能否降低营销依赖、补齐研发短板,仍待观察。