21世纪经济报道记者 冯紫彤

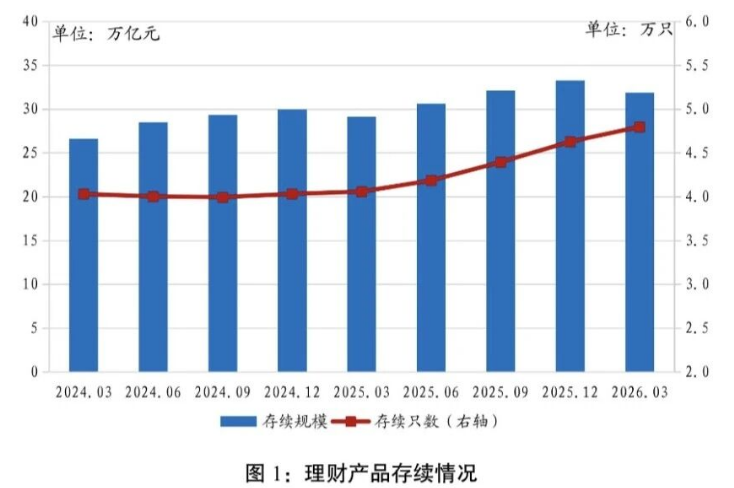

4月17日,银行业理财登记托管中心发布2026年一季度银行理财市场数据。截至一季度末,全市场理财产品存续规模为31.91万亿元,虽然同比增长9.51%,但较2025年末下降约4.15%。不过,产品数量和投资者数量仍保持增长态势。

存续规模环比下降,投资者单季再增500万

数据显示,截至2026年一季度末,全市场共存续理财产品4.80万只,同比增加18.23%;存续规模31.91万亿元,同比增长9.51%。

截至一季度末,持有理财产品的投资者总数达1.48亿个,同比增长17.46%,较2025年末净增约500万人,市场参与热情持续升温。与此同时,一季度理财市场还为广大投资者累计创造了1619亿元的稳健回报,延续了低风险、稳收益的核心优势。

从理财公司的表现来看,其作为行业核心力量的地位进一步巩固。一季度末,理财公司产品存续规模达29.40万亿元,同比增长14.22%,在全市场中的占比高达92.13%,存续产品数量达3.57万只,成为支撑市场增长的主要动力。

一季度,银行理财新发市场同样表现活跃。全国共有97家银行机构和32家理财公司,累计新发理财产品8500只,累计募集资金达119.15万亿元。

值得关注的是,特色主题理财产品不断丰富,成为行业创新的重要方向。其中,ESG主题理财产品一季度累计发行55只,合计募集资金超130亿元;截至一季度末,存续的专精特新、乡村振兴、大湾区、绿色低碳等主题理财产品已超过200只,存续规模接近1000亿元,既满足了投资者多元化的配置需求,也助力了实体经济高质量发展。

随着理财产品体系不断扩容,代销渠道也在加速布局、持续延伸。据悉,目前全市场已有617家机构跨行代销理财公司发行的产品,较去年同期增加42家,代销网络覆盖面进一步扩大。

据21世纪经济报道记者了解,一季度内,中邮理财、中银理财等多家理财公司密集发布公告,新增代销合作机构。值得关注的是,新增代销机构进一步“下沉”,已逐步触达广东、云南、广西、新疆等地三线以下城市及县域的城商行、农商行,甚至农信社。

混合类产品逆势增长,封闭式产品占比小幅提升

从产品投资性质看,固定收益类产品依然是银行理财的“压舱石”。截至一季度末,固收类产品存续规模达30.84万亿元,占全部理财产品存续规模的96.65%,牢牢占据市场主导地位。不过,这一占比较去年同期减少0.57个百分点,较2025年末也下降0.44个百分点。

与此同时,混合类产品实现逆势增长。一季度末混合类产品存续规模为0.98万亿元,占比3.07%,较去年同期提升0.60个百分点;环比2025年末增长12.64%,成为结构性亮点。权益类产品和商品及金融衍生品类产品存续规模相对较小,分别为0.07万亿元和0.02万亿元。

近年来,多家理财子公司积极发力含权产品,“含权产品布局”与“多策略投资”频频成为行业热点。混合类产品的持续扩容,也反映出理财公司在低利率环境下寻求收益增强的探索。

从运作模式看,开放式理财产品仍占主导地位。截至一季度末,开放式产品存续规模为25.13万亿元,占全部理财产品存续规模的78.75%,但较去年同期减少2.31个百分点;封闭式产品存续规模为6.78万亿元,占比21.25%,较去年同期有所提升,显示出部分资金对锁定收益的需求。

杠杆率方面,一季度末理财产品杠杆率为106.82%,较去年同期下降0.09个百分点,整体保持稳健。资产配置仍以固定收益类为主,投资风格未发生明显偏移。