南方财经全媒体集团投资快报记者 茅宁

4月17日,贵州茅台(600519.SH)股价放量大跌3.8%,收报于1407.24元,总市值回落至1.76万亿元。这一场资本市场的异动,其根源在于公司前一晚交出了一份——宣告这家白酒龙头延续二十余年的增长神话终结的年报。

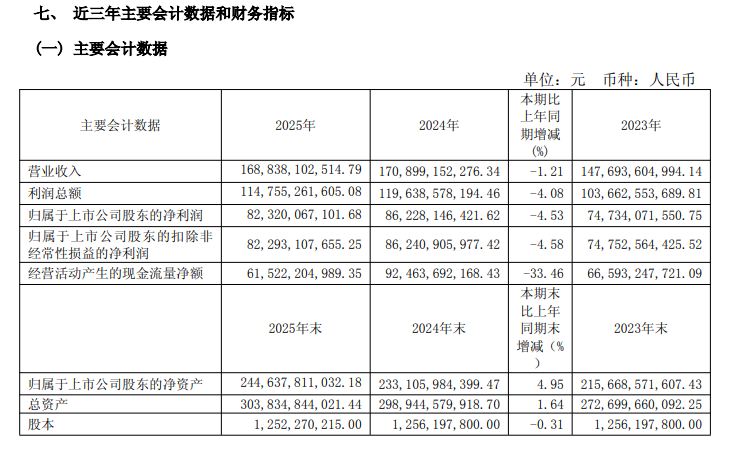

这份“历史性”成绩单显示:2025年,贵州茅台实现营业收入1688.38亿元,同比下降1.21%;归母净利润823.20亿元,同比下降4.53%。看似微弱的降幅,却是贵州茅台自2001年登陆A股以来,首次出现年度营业收入与归母净利润“双降”,打破了其持续20余年“年年正增长”的行业纪录。

有业内人士认为,在白酒行业整体承压、消费需求重构的大背景下,贵州茅台这份不及预期的成绩单,不仅是其自身发展的一次“换挡”,也是中国白酒行业深度调整的一个重要缩影。公司没有选择“放量冲业绩”的短期投机行为,而是坚守长期发展逻辑;与此同时,即便业绩出现下滑,公司依然维持高比例分红,也彰显了公司对股东的责任与担当。

上市24年来首现负增长 贵州茅台丢掉“股王”宝座

券商行情软件显示,4月17日,贵州茅台股价早盘大幅低开逾4%,开盘后虽有小幅回升,但始终未能扭转下跌态势。截至当日收盘,公司股价收报于1407.24元/股,跌幅达3.8%,单日成交量较前一交易日放大超3倍,达到136亿元。

业内人士表示,巨额成交量的背后,是资本市场对贵州茅台业绩不及预期的分歧与反应。财报显示,2025年,贵州茅台实现营业收入1688.38亿元,同比下降1.21%;归母净利润为823.20亿元,同比下滑4.53%。其中,2025年第四季度,贵州茅台归母净利润仅录得176.93亿元,与分析师此前预测的256.24亿元相去甚远,成为压垮股价的重要导火索。

南方财经全媒体集团投资快报记者留意到,之前披露的2025年三季报中,贵州茅台营业收入、净利润还分别实现6.32%、6.24%的增长,业内普遍预计全年增幅将持续收窄,但依然能够保持正增长。贵州茅台业绩转为负增长,主要原因是2025年第四季度业绩下滑明显加快;年报显示,2025年第四季度,公司实现营业收入403.84亿元,同比下降19.43%;实现净利润176.93亿元,同比下降30.35%。

对于茅台而言,2025年的业绩负增长,是一场“历史性的突破”,更是一次前所未有的挑战。自2001年登陆上交所以来,贵州茅台凭借其独特的品牌优势、产品稀缺性与稳定的市场需求,实现了长达20余年的持续正增长,即便在行业遭遇重大困境的时期,也从未出现年度净利润转负的情况。最具代表性的便是2013—2015年,中国白酒行业遭遇深度调整,高端白酒需求萎缩、价格倒挂,行业内多数企业出现亏损、增速大幅下滑,而贵州茅台依然保持着净利润的正增长,只是增速有所放缓。

伴随着股价的大幅下跌,贵州茅台再次让出了“A股股王”的宝座。就在同一天,大牛股源杰科技(688498.SH)表现强势,股价大涨逾10%,收报1445元/股,较贵州茅台收盘价高出近38元,成功跻身“A股第一高价股”。南方财经全媒体集团投资快报记者根据券商行情软件统计发现,源杰科技股价自2024年9月9日低位回升至今,股价累计涨幅接近1700%,成为A股市场最受追捧的标的之一;而同期贵州茅台股价累计涨幅不到9%,两者走势形成鲜明对比。

值得留意的是,在这份年报中,贵州茅台并未像往年一样给出2026年的具体经营目标,仅表示:“紧紧围绕‘坚持以消费者为中心,全面推进市场化转型’主题,扎实抓好生产经营各项工作,持续增强企业核心竞争力,奋力推动茅台高质量发展和现代化建设迈上新台阶。”这种模糊化的目标设定,既体现了公司对行业调整周期的审慎判断,也预示着2026年茅台重点聚焦自身发展质量的提升,而非单纯追求规模增长。

茅台酒依然是“压舱石”

要客观看待茅台2025年的业绩下滑,就必须放在整个白酒行业的大背景下审视。2025年,中国白酒行业整体承压,行业规模与利润均出现大幅下滑。相关统计数据显示,2025年全国规模以上白酒产量为354.9万千升,同比下降12.1%,这也是行业连续第九年出现产量下滑,行业“去产能、去库存、调结构”的进程持续加快。

白酒行业分析师蔡学飞在接受南方财经全媒体集团投资快报记者采访时表示,茅台这份年报,真实反映了中国酒行业过去一年面临的困难与压力,也是茅台长期主义战略定力的体现。“具体来看,在行业深度调整、全渠道承压的周期里,茅台没有选择‘放量冲业绩’的短期行为,而是主动控量稳价、提升直营占比,甚至通过i茅台平价放量来挤压渠道泡沫,短期牺牲了报表增速,却换来了批价稳定和渠道生态的健康。”

蔡学飞进一步分析指出,茅台产品表现上的“结构性分化”,恰恰揭示了公司战略调整的深层逻辑。2025年,以飞天茅台为核心的茅台酒业务实现营业收入1465亿元,同比微增0.39%,在行业寒冬中成功守住了基本盘,这本身就是一种胜利。而系列酒营收下滑,表面看是拖累,实则可能是主动‘做减法’的结果,背后是茅台正在收缩过去庞杂的产品线,聚焦资源打造如茅台1935这样的系列酒大单品,淘汰那些价值感弱、渠道利润薄的产品。”

对于2025年营收下滑,贵州茅台在年报中解释称,主要受酱香系列酒产品结构调整影响。财务数据显示,2025年,贵州茅台的茅台酒系列产品实现销量58473.16吨,同比增长0.73%;实现营收1465亿元,同比增长0.39%;而被贵州茅台视为第二增长曲线的酱香系列酒,2025年实现销量38353.48吨,同比增长3.88%;实现营收222.75亿元,同比下滑9.76%。

中国酒业独立评论人肖竹青告诉记者:2025年,贵州茅台坚持实事求是,不“唯指标论”,面对“三期叠加”的挑战,加快推进“全面向C”战略,着力推动场景、客群、服务“三个转型”和产品端、渠道端、终端“三端变革”,成功实现了从“高速增长”向“高质量发展”的转型,发展韧性得到充分彰显。“年报显示,茅台酒‘基本盘稳定’,系列酒‘护城河’地位依然稳固。”

据披露,为了更好地推进市场化转型,贵州茅台全力推动“三个转型”和“三端变革”,不断满足消费者的功能价值、体验价值、情绪价值“三重价值”需求。2025年,公司累计发展超5000家团购客户,扎实开展各类市场推广活动超29000场,成功稳住了茅台酒市场的基本面。同时,茅台还推动渠道商从“坐商”向“行商”转变,积极拓展新客群、发现新场景,提升触达消费端、服务客户的能力。

持续高比例分红回报股东

2025年,贵州茅台也未能实现此前设定的9%左右的营收增长目标,甚至出现了营收与利润双降的情况,但分红依旧慷慨。年报显示,贵州茅台拟向全体股东每股派发现金红利27.993元(含税),以此计算,合计拟派发现金红利约350.33亿元(含税)。叠加中期分红,贵州茅台全年累计分红总额达650.33亿元,创历史新高。

按照这一分红规模计算,贵州茅台2025年的分红率达到79%,远超公司《2024-2026年度现金分红回报规划》中“每年不低于净利润75%”的承诺。业内人士普遍认为,在营收和利润双双下滑的年份,贵州茅台分红比例不降反升,这不仅彰显了公司对股东的责任与担当,还向资本市场传递了明确信号:管理层对公司的现金流状况和长期发展前景依然充满信心。

肖竹青表示,贵州茅台2025年分红率达到79%,充分体现了公司对投资者回报的重视,也彰显了公司的经营实力与责任担当。“在营收和利润双双下滑的年份,茅台依然能够维持高比例分红,这不仅是对股东的回报,更是对资本市场的负责,向市场传递了明确的信号:公司的经营基本面依然稳健,现金流依然充沛,管理层对公司的长期发展前景充满信心,愿意与股东共度行业寒冬。”

记者注意到,在披露财报的同时,贵州茅台还公布了《关于“提质增效重回报”工作2025年度行动方案评估报告暨2026年度行动方案的公告》,其中提到,积极落实《2024-2026 年度现金分红回报规划》,按照规划承诺完成 2026 年年度分红、中期分红,两次分红总额不低于 2026 年实现归属于上市公司股东的净利润的 75%。

值得一提的是,除了高比例分红,贵州茅台还通过注销式回购和大股东增持等方式,来进一步稳定市场预期。2025年内,公司启动实施了两轮注销式回购;截至2026年3月底,贵州茅台已累计回购472万股。与此同时,茅台集团作为公司控股股东,2025年累计增持约207.14万股,也向资本市场传递了对公司未来发展的坚定信心。

现金流依然充沛

在行业整体承压的背景下,现金流状况已成为衡量酒企竞争力的关键指标。从资金储备来看,截至2025年末,贵州茅台现金余额1264.26亿元。在业内人士看来,充沛现金流为公司市场化改革、国际化进程等战略投入提供了充足的底气,更为公司的持续、稳定经营及高质量发展提供了坚实的资金保障。

肖竹青在采访中表示,据其了解,贵州茅台主力经销商打款意愿强烈,渠道整体运营平稳,预示着茅台渠道生态具备良好和谐可持续发展的坚实基础。“2025年,贵州茅台以茅台1935和茅台王子酒为代表的茅台系列酒成为第二增长极,充分体现了茅台'以稳应变'的战略定力。”

值得留意的是,虽然贵州茅台现金余额充沛,但2025年经营活动产生的现金流量净额出现了明显下滑。财报显示,2025年,贵州茅台经营活动产生的现金流量净额为615.22亿元,同比下降33.46%。对于这一变化,公司在年报中解释称,主要是公司控股子公司贵州茅台集团财务有限公司吸收集团公司成员单位存款减少及不可随时支取的同业存款增加所致。

为了进一步优化产品价格体系,提升盈利能力,贵州茅台在今年3月底宣布将其核心大单品飞天茅台的销售合同价以及自营体系零售价双双上调。根据公告,公司自3月31日起,将飞天 53%vol 500ml贵州茅台酒(2026)销售合同价由1169元/瓶调整为1269元/瓶、 自营体系零售价由1499元/瓶调整为1539元/瓶。记者梳理过往公告发现,飞天茅台出厂价上一次调整发生在2023年11月,1169元/瓶的出厂价执行已近两年半时间。而飞天茅台的1499元/瓶的市场指导价自2018年起执行至此次调整已超八年。