一季度GDP实现5%的同比增长,且环比增长1.3%,均较去年四季度增速明显改善,而PPI同比涨幅也结束了41个月负增状态,转正至0.5%,GDP平减指数同比-0.06%,则是连续三个季度降幅收窄,显示在外部环境剧烈变化的背景下,中国经济保持较好的复苏势头。与之经济好的开局对应,融资环境的局部好转也得到延续。

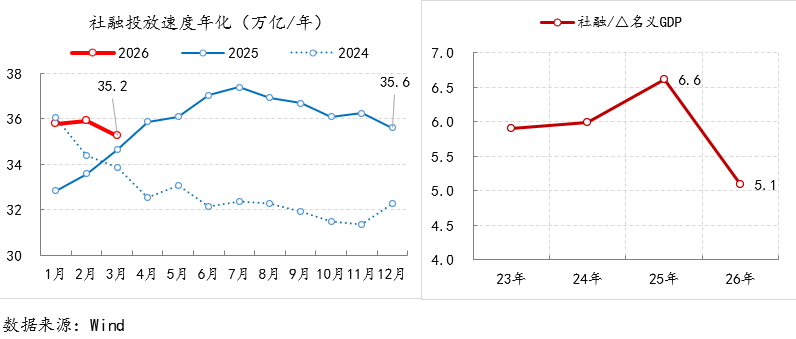

首先,融资拉动经济增长的效率大幅提升。按照年化的口径,3月末社融投放速度为35.2万亿/年,虽较去年末少了4000亿,但社融对经济的拉动效率却明显改善。按照2025年的实际数据测算,当年拉动1个单位GDP增长,需投放6.6个单位社融,到了今年一季度,社融拉动经济的效率提高了20%以上。

图1 社融对经济增长的拉动 注:2026年数据均为一季度的年化

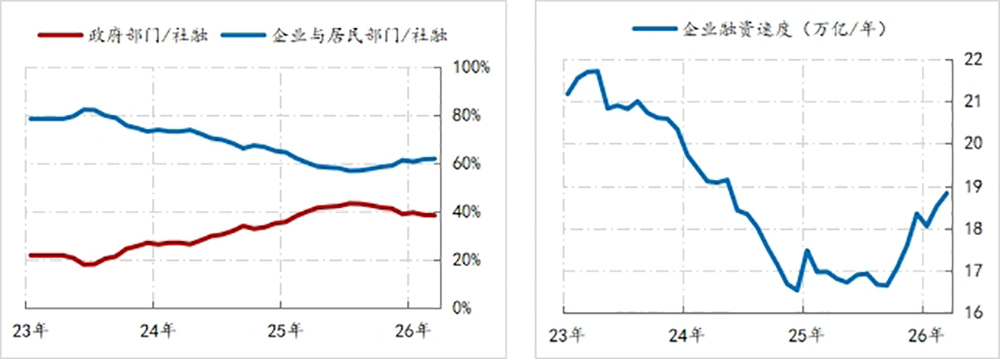

其次,融资效率提升源于实体企业部门融资需求持续回暖。与融资效率改善同步,实体部门在社融中的比重提升至62%,其中主要源于实体企业融资需求的改善,目前包括信贷、债券与股票在内的实体企业融资速度持续上升已升至18.8万亿/年,较去年末提高了0.5万亿,与此同时,受节奏的影响,政府部门占社融比重已降至38%。

图2:实体企业部门的融资速度与社融结构变化

第三,全年社融投放还需35万亿。一季度GDP平减指数仅为-0.06%,基本接近由负转正(GDP平减指数已连续12个季度负增),今年GDP平减指数十分有望结束负增状态,这需要今年GDP(现价)较去年增加6.9万亿。参照过去四年GDP增长对社融的依赖系数,结合实体企业融资回升对融资效率的提升,全年社融投放至少需要35万亿。

基于目前实体企业融资的回暖速度,其全年融资规模有望回升至20万亿(2023年末的水平),而今年预算明确的政府部门融资规模是13.9万亿。因此,只要居民部门提供1万亿的融资,35万亿的社融就有保障。

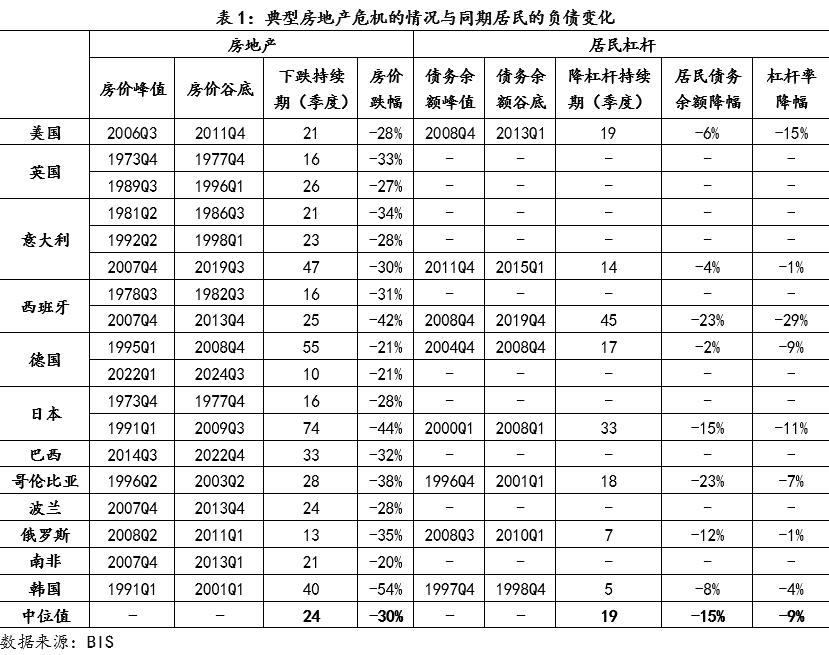

第四,需格外警惕居民部门资产负债表的超调。按照国际通行界定房地产泡沫破裂的标准来看(房价累计跌幅超过20%),二战后,先后有12个国家经历了典型的房地产危机,期间曾有8个国家的居民部门出现了债务余额与杠杆率同步下降的资产负债表调整,从这8个国家的实践来看,为了应对居民部门资产负债表的超调,即便宏观政策采取了更多刺激(甚至是超常规的刺激),经济运行也要经历剧烈的颠簸,而且能否快速恢复也存在很多不确定性。

自2021年三季度,我国二手房挂牌价格指数虽已累计下跌了27.9%,但我国居民尚未出现明显的降杠杆趋势。我国居民贷款余额于2025年6月达峰,至84万亿,之后就稳定在这一水平,同期居民的杠杆率则在稳定在60%左右的水平。

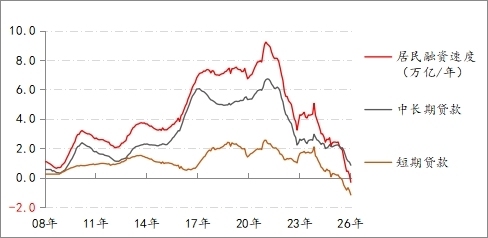

今年一季度,居民累计新增融资为2967亿元,若从年化的角度来看,居民有望在全年新增1万亿融资,但居民部门去年一季度就曾新增了1.04万亿融资,不过全年融资规模最后仅有0.44万亿。另外,3月份居民的融资数据也透露出一丝值得担忧的苗头:按照年化口径,截至3月末,居民的短期贷款速度已连续8月为负,降至-1.16万亿/年;中长期贷款融资速度虽还为正,也已降至0.86万亿/年;居民整体的融资速度则首次转负,至-0.3万亿/年,反映出居民当期的收入和消费还是偏弱的。

图3 居民融资速度 数据来源:Wind

基于国际先行经验,当前需格外警惕居民部门资产负债表的超调。今年宏观层优化了提振消费的财政贴息政策——延长政策效期、将信用卡纳入贴息范围、取消消费领域限制与部分小额上限等。但从居民短期贷款的现状来看,相关政策仍需进一步优化。另外,利率政策的灵活性也需要增强,尤其是房地产市场出现回暖迹象,不防在不调整政策利率的前提下,下调5年期LPR的利率。

(作者单位:中国建设银行金融市场部,仅代表个人观点)