21世纪经济报道记者雷晨

液冷温控赛道正经历剧烈分化。4月21日,千亿龙头英维克(002837.SZ)因一季度业绩骤降遭遇一字跌停,而鼎通科技、依米康等同板块公司却实现30%以上的利润增长。

2026年一季报显示,英维克在营收增长26%的背景下,归母净利润同比大跌近82%至865.76万元。财务费用暴增、大额计提坏账,共同挤压了利润空间。

这一反差,折射出液冷赛道从“概念炒作”迈入“业绩验证”阶段后,系统集成商与零部件厂商之间利润兑现节奏出现显著差异。

费用端压力增大

2025年度,英维克实现营业收入60.68亿元,同比增长32.23%;实现归属于上市公司股东的净利润5.22亿元,同比增长15.3%。这是公司自2018年以来,净利润增速首次显著低于营收增速。

分业务来看,机房温控节能产品仍是公司最主要的收入来源。该业务全年实现收入34.48亿元,同比增长41.28%,占总营收比重升至56.8%。

有分析人士认为,该业务的快速增长与AI算力基础设施建设的推进密切相关。

随着数据中心单机柜功率密度从传统的4-8kW向20kW甚至50kW以上跃升,风冷已难以满足散热需求,液冷凭借更高的散热效率和更低的PUE(电能利用效率)成为行业必然选择。

值得注意的是,去年英维克的Coolinside全链条液冷解决方案进入批量交付阶段,并进入英伟达MGX生态系统,同时为谷歌定制开发了Deschutes 5型CDU产品。

海外业务方面,2025年公司境外收入为8.49亿元,同比增长28.7%,占总营收比重约为14%。境外业务毛利率为52.64%,显著高于境内业务的23.83%。

然而,在营收规模扩大的同时,公司盈利质量出现若干值得关注的信号。

首先是经营活动现金流净额下降。2025年,公司经营活动产生的现金流量净额为1.57亿元,较上年同期下降21.3%。与2023年的4.53亿元相比,降幅更为明显。

其次是费用端压力加大。2025年公司研发费用为4.46亿元,同比增长27.51%,主要用于AI节能算法及液冷技术的持续投入。财务费用则由上年同期的负值转为正数,达到1618万元,同比增幅超过20倍。

公司方面解释,财务费用的增长主要受汇兑收益下降及利息支出增加的影响。随着海外业务规模扩大及境内外生产基地建设推进,公司面临的汇率风险和资金成本正在上升。

一季度利润骤降

进入2026年第一季度,英维克的收入与利润走势进一步分化。

一季度,英维克实现营业收入11.75亿元,同比增长26.03%。从收入端来看,公司仍保持了较快的规模扩张速度。

但利润端的表现与收入增长形成强烈反差。当期实现归属于上市公司股东的净利润为865.76万元,同比下降81.97%。扣除非经常性损益后的净利润为539.29万元,同比下降87.1%。

净利润下滑受多方面因素影响。

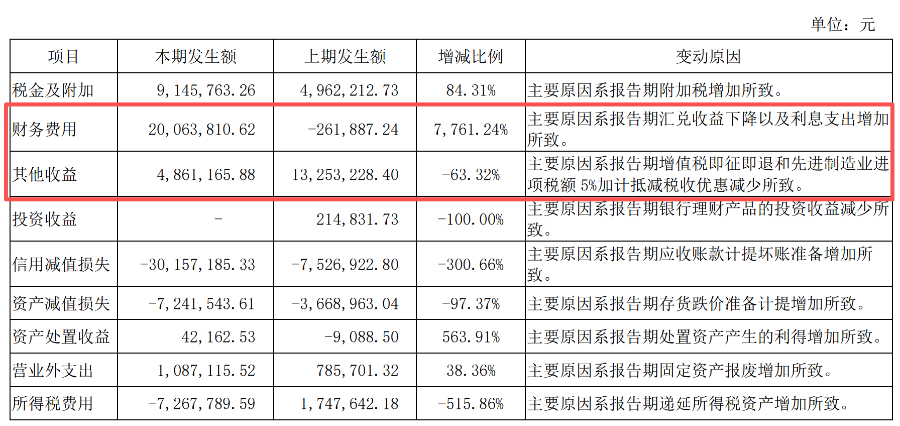

一是财务费用同比增加2023万元,而上年同期为-26万元,增幅超过77倍。公司方面表示,这主要是汇兑收益下降及利息支出增加所致。截至一季度末,公司在建工程余额为3.22亿元,主要涉及泰国基地、美国基地及国内郑州、华南总部等项目的建设。持续的资本开支带来了利息负担。

二是其他收益同比减少839万元,这是增值税即征即退、先进制造业进项税额加计抵减5%两类税收优惠减少所致。

此外,公司当期确认了约3016万元的信用减值损失,主要是应收账款坏账准备;约724万元的资产减值损失,主要是存货跌价准备。

(图片来源:公司一季报)

(图片来源:公司一季报)

上述因素的叠加,导致公司在营收增长超过四分之一的情况下,净利润反而大幅缩水。

同期,公司综合毛利率为24.29%,较上年同期下降2.16个百分点。随着液冷温控市场从蓝海走向红海,参与者数量迅速增加,价格竞争正在加剧。

不过,东吴证券研报显示,2026年一季度公司业绩短期承压,不改整体向好趋势,一方面本身一季度收入占全年比重较低,利润增速波动大;另一方面公司海外大客户液冷产品开拓顺利,海外业绩有望逐步释放。

上述机构进一步指出,作为深耕温控系统领域的领军企业,英维克凭借自主开发的Coolinside全链条液冷解决方案,已构建起涵盖冷板、CDU、Manifold及快接头等核心部件的“端到端”供应能力。公司掌握先进的MLCP微通道水冷板技术,能有效应对超高功耗芯片散热挑战。凭借深厚的技术积淀,公司在国内市场表现稳健,已与腾讯、阿里、字节跳动及运营商等头部客户建立长期合作。

“在北美及全球市场,公司为谷歌定制开发Deschutes5的CDU产品,同时UQD/MQD产品成功进入GB200/300NV72的RVL名单,后续有希望进入英伟达供应链拿到一定份额。”该机构称。

液冷板块业绩分化

在液冷从“概念验证”全面转向“规模化应用”的行业背景下,英维克的业绩表现并非孤例,但不同企业间也呈现明显分化。

以鼎通科技为例,该公司主要从事液冷连接器及高速模组的生产。2026年第一季度,鼎通科技实现营收4.57亿元,实现净利润8032万元,同比增长51.86%。公司方面表示,112G及224G高速产品的需求较为旺盛,液冷相关产品已进入批量交付阶段。

另一家温控设备厂商依米康,一季度净利润同比增长33.32%,其中算力精密温控业务收入同比增长87.78%。

上述企业一季度的财务表现,反映出液冷产业链不同环节在利润释放节奏上的差异。

一方面,上游零部件环节的利润兑现速度快于下游集成环节。连接器、冷板等零部件标准化程度相对较高,一旦通过下游客户的产品认证,订单起量较快,且规模化生产带来的成本下降效应较为明显。这从侧面说明,液冷产业链的“毛细血管”已经率先受益于整体趋势的加速。

另一方面,英维克所处的全链条液冷解决方案环节,涉及冷板、管路、CDU、冷却介质及后续运维服务,系统集成属性较强。在项目交付初期,研发打样成本较高,同时需要承担现场安装调试乃至方案改造的费用,这在一定程度上导致了增收不增利的局面。从行业演进规律看,系统集成商的利润释放通常滞后于零部件供应商一个阶段——先有核心部件放量,后有系统方案利润兑现。

此外,资本开支周期的错配也是重要因素。英维克目前正处于全球化产能布局的关键阶段,国内中原总部基地、华南基地三期及泰国基地均在建设或投入过程中。这部分基建投入在短期内形成了较大的折旧和利息费用,而对应产能尚未完全释放。相比之下,部分二线厂商的产能扩张包袱较轻,订单转化为利润的效率更高。

从行业整体来看,液冷温控市场正在从概念验证阶段进入规模化应用阶段。东方证券去年8月发布研报称,随着液冷技术从可选变为刚需,渗透率有望快速提升,预计2026年全球数据中心液冷渗透率将提升至30%左右。

在这一趋势下,短期利润波动更多反映的是企业所处赛道和商业模式的不同节奏,而非行业景气度的转向。

对于英维克而言,当前利润端的压力,本质上是其在全球市场构建全链条交付能力和海外产能布局过程中所付出的阶段性成本。其在英伟达、谷歌等国际客户供应链中的地位是否能够维持,以及新建产能能否按计划释放产出,值得持续观察。