在全球美元信用松动、地缘冲突频发、资产配置格局重构的关键节点,中国资本市场正站在对外开放的历史新起点。中国银河证券发布的《加仓“中国”:资本市场开放迎来黄金期》报告给出重磅预测:2030年中国股市外资持股比例将达6.76%;以2025年底沪深市场108万亿总市值测算,外资持股规模将升至7.3万亿,新增入场资金约3.6万亿元,创业板企业平均有望获得4.3亿元增量资金。这一关键预判,不仅量化了外资加仓中国的空间与规模,更直指当前中国资本市场正站在对外开放的历史拐点,全球资本配置人民币资产的趋势性浪潮已然开启。

01

引资逻辑三重蝶变:

资本市场开放成“十五五”核心抓手

改革开放以来,中国吸引外资的逻辑始终跟随经济发展阶段动态调整,步入“十五五”时期,传统引资模式已无法适配高质量发展需求,引资需求、核心吸引力、收益分配三大维度完成根本性重塑,而资本市场开放成为承接这一变革的关键载体。

引资需求:从“补资金缺口”到“引高质量资本”

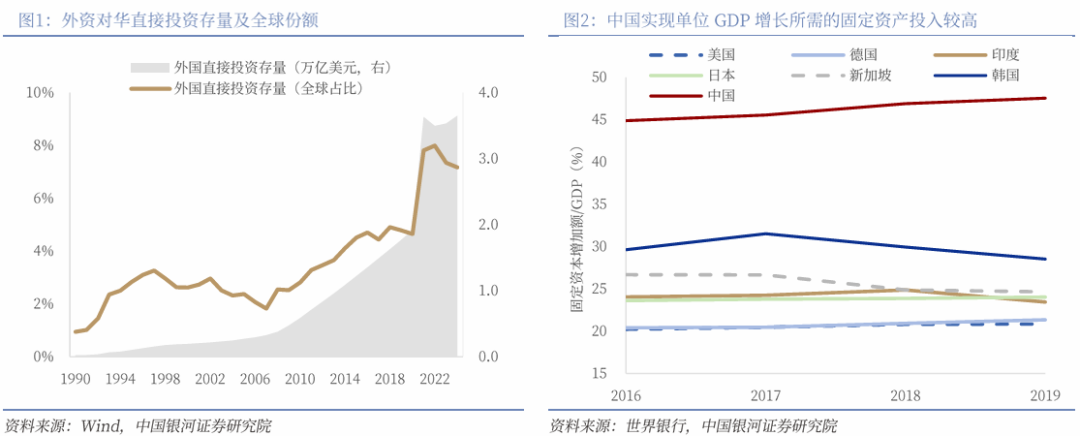

过去中国引资核心是弥补基建、工业生产的资金短板,依托外商直接投资(FDI)实现产能扩张、出口创汇。但当前中国FDI存量已达3.6万亿美元,传统领域投资边际效应递减,固定资产投资产出效率持续下滑,大规模传统FDI已不再是经济发展的核心刚需。

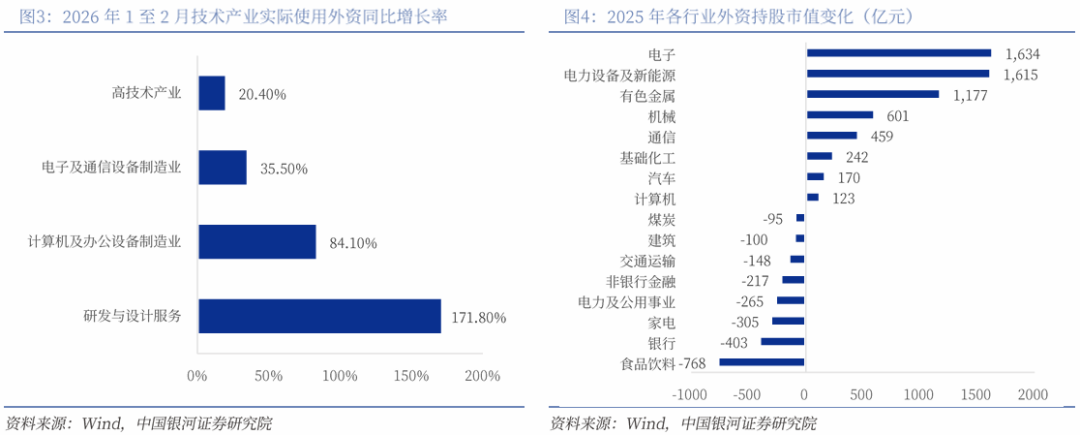

当下中国的引资需求,转向弥补耐心资本、风险资本不足,聚焦科技、高端制造等新质生产力领域,助力产业升级与技术自主可控。2026年前2个月,中国高技术产业实际使用外资同比增长20.4%,其中研发与设计服务、计算机及办公设备制造业增长分别高达171.8%、84.1%,印证了引资方向向创新领域深度倾斜。

核心吸引力:从“成本洼地”到“成长与稳健收益”

曾几何时,廉价劳动力、低成本土地是中国吸引外资的核心优势,外资来华以建厂生产、压缩成本为核心目标。随着要素成本回归合理区间,传统成本优势逐步弱化,中国对外资的吸引力切换为经济转型带来的成长红利与产业链韧性支撑的稳健回报。

外资对A股的配置已呈现明确结构性转向:2025年电子、电力设备及新能源、有色金属等科技、高端制造板块获大幅增持,食品饮料、银行等传统板块持股收缩,外资正从“布局传统产业”转向“分享中国新经济成长”。

收益分配:从“要素租金”到“企业成长增值”

传统引资模式下,中国以出让土地、劳动力获取租金回报,外资收益与本土企业成长关联度低。而资本市场开放推动收益模式重构:外资通过股权投资、技术合作、产能共建等方式深度绑定优质企业,收益与企业估值、利润增长直接挂钩,本土企业则借助外资实现技术迭代、产能扩容,形成利益共享、风险共担的增值型分配格局。

这三重逻辑变革,决定了“十五五”时期中国必须从“鼓励FDI建厂”转向“高水平资本市场开放”,通过股权融资、制度对接,吸引全球长期资本助力新质生产力发展。

02

全球变局叠加国内优势:

资本市场开放迎来战略黄金窗口

当前全球经济与金融格局的深度调整,为中国资本市场开放创造了历史性机遇,五大核心逻辑共同推动国际资本“加仓中国”。

美元信用透支,非美资产需求持续扩张

美国债务规模持续扩张,主权信用风险攀升,叠加“弱美元”战略导向,美元步入长期贬值周期,国际投资者对美元资产的信心大幅松动。同时中东地缘冲突升级,全球资本避险需求激增,单一美元资产已无法满足配置需求,人民币资产成为非美避险标的的核心选择。

中国经济韧性强劲,筑牢投资收益安全垫

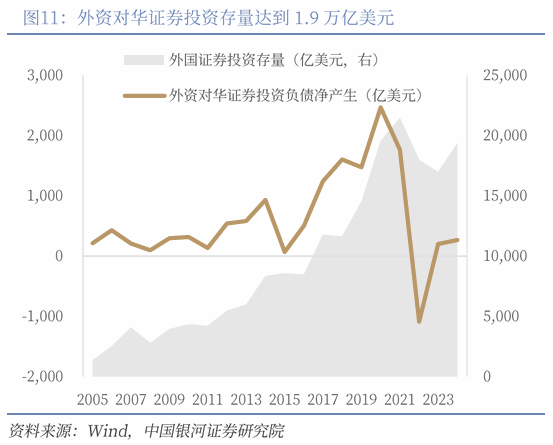

面对全球贸易摩擦、地缘扰动,中国经济展现出极强稳定性:2025年GDP实现5%增长,总量达140.19万亿元,产业链供应链自主可控能力持续提升。2024年境外对境内证券投资净流入同比增长31%,存量规模达1.9万亿美元,经济韧性成为全球资本配置中国资产的核心底气。

新质生产力崛起,科技资产领跑全球

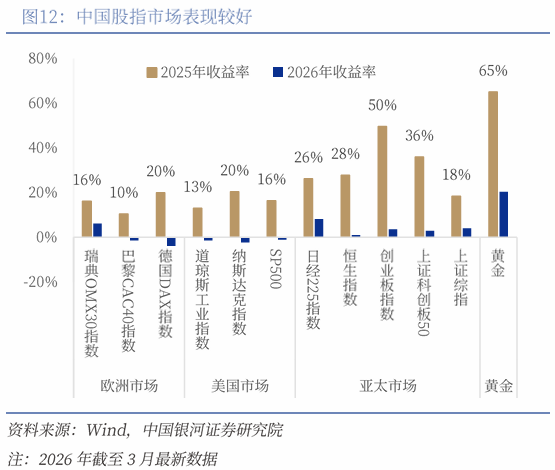

中国科技企业经营持续改善,2025年A股七成公司营收同比增长,近六成归母净利润正向增长。创业板指数全年大涨50%、科创板50指数涨36%,新能源、人工智能、生物医药等赛道表现亮眼,高成长科技资产成为吸引外资的核心筹码。

黄金避险失效,中国资产承接增量资金

本轮黄金上涨由地缘风险与投机需求驱动,价格已脱离生产成本基本面,且黄金供给年增速仅1%-2%,无法承接全球大规模避险资金。作为全球第二大股票市场,A股凭借流动性、规模优势,成为国际资本多元化避险的重要方向。

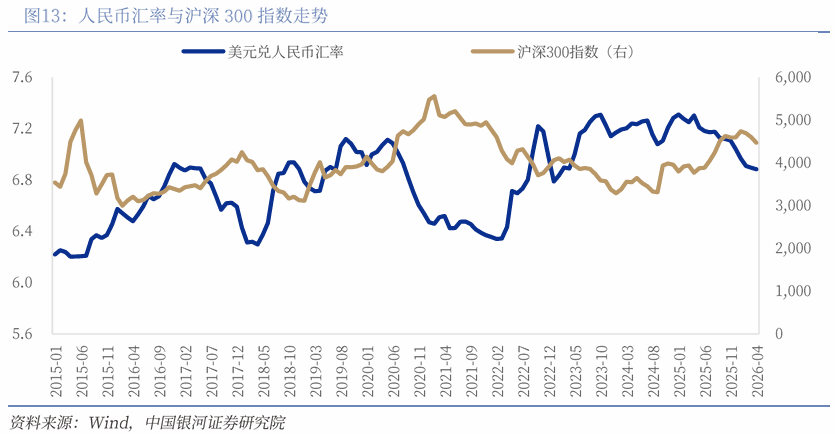

人民币升值预期,抬升A股估值中枢

美元走弱叠加国内经济稳健,人民币迎来温和升值周期。历史数据显示,人民币升值与A股上涨高度联动,本币升值将直接提升人民币资产的全球估值吸引力,为A股上行提供支撑。

03

国际对标+经验验证:

外资加仓中国空间巨大

从国际横向对比与历史经验来看,中国资本市场的外资参与度仍处于低位,外资增持拐点已至,“十五五”将迎来加速加仓期。

横向对比:外资持股比例提升空间显著

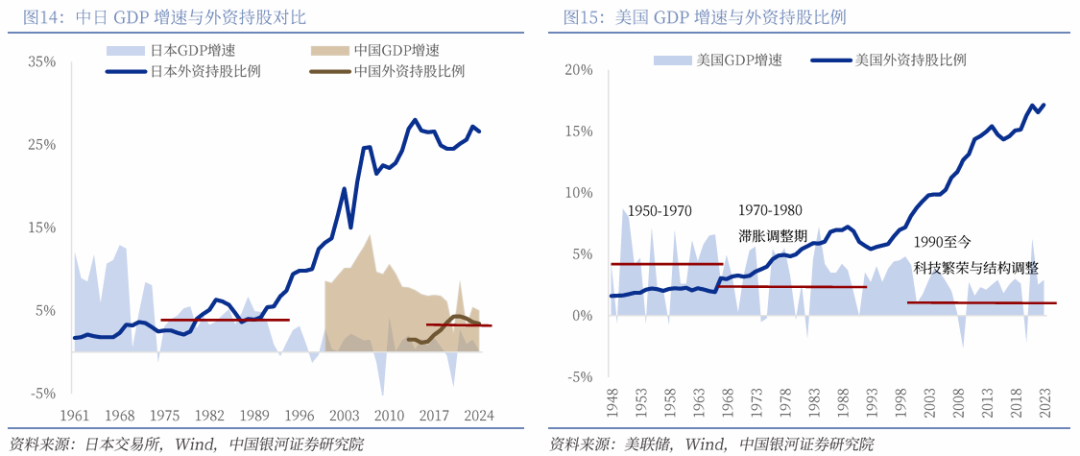

2024年中国股市外资持股比例仅3.4%,远低于美国(18%)、日本(26.6%)、英国(58.8%)。尽管中国GDP全球份额达16.8%、产业竞争力位居全球前列,但外资参与度与经济基本面严重不匹配,提升潜力巨大。

历史经验:中国已具备外资增持“拐点条件”

国际经验表明,外资持股比例快速提升,通常出现在经济增长换挡期与经济体量跃升期:

经济换挡:日本1973年、美国1980年代均处于传统产业向科技产业转型阶段,外资持股比例同步大幅提升;当前中国正从地产等传统产业驱动转向新质生产力主导,完美契合这一特征。

体量支撑:1988年日本GDP全球份额超15%,外资持股开始加速;2017年中国GDP全球份额突破15%,已具备吸引大规模外资的经济基础。

空间测算:

2030年外资持股有望翻倍,

增量资金超3.6万亿

参照美、日、英外资持股增速,报告预测2030年中国股市外资持股比例将达6.76%,以2025年底沪深市场总市值108万亿计算,外资持股规模将达7.3万亿,新增资金约3.6万亿元,创业板企业平均有望获得4.3亿元增量资金,科技、高端制造赛道将成为核心受益领域。

04

三大政策方向:

以开放赋能新质生产力

“十五五”时期,中国将从金融基建、制度规则、双中心联动三大维度,推进资本市场高水平开放,让外资更好服务新质生产力发展。

优化金融基础设施,降低外资准入壁垒

完善跨境支付、登记结算、托管清算制度,优化合格境外投资者(QFII)准入流程,为主权基金、养老金等长期外资开辟绿色通道;统筹人民币国际化与资本项目开放,丰富跨境投资场景,提升资金流动便利性。

深化制度型开放,对接国际高标准规则

从“对接国际通行规则”转向“对接高标准经贸规则”,统一信息披露、投资者保护、争议处理机制,压减隐性准入门槛,落实外资国民待遇,稳定长期外资配置预期。

发挥港沪双金融中心作用,深化互联互通

优化沪港通、深港通机制,巩固香港离岸人民币中心地位,畅通跨境资金渠道;引导外资精准投向科技创新、高端制造、数字经济等重点领域,实现开放与产业升级的深度绑定。

这份报告清晰指明:2026-2030年是中国资本市场开放的黄金期,也是外资加仓中国的趋势性拐点。对于市场而言,新能源、电子电力设备、人工智能等产业升级赛道,将成为外资布局的核心方向;对于政策而言,资本市场开放已从“稳妥推进”转向“主动发力”,制度红利将持续释放。

站在全球资产配置重构的十字路口,中国资本市场正以更开放的姿态、更优质的资产、更稳健的环境,成为全球资本的核心配置选择,“加仓中国”不仅是短期市场选择,更是长期历史趋势。

仅供投资者参考,不构成投资建议