昨夜今晨,伴随着AI产业链上的存储、半导体牛股昂扬走高,标普500指数和纳指再创历史新高。

截至收盘,标普500指数涨0.81%,报7259.22点;纳斯达克综合指数涨1.03%,报25326.13点;道琼斯工业平均指数涨0.73%,报49298.25点。

(标普500指数日线图,来源:TradingView)

中东地缘问题方面,美国政府周二重申与伊朗的停火协议依然有效,淡化了两国可能重回大规模战争的担忧。国际油价也在周二回落,布伦特原油结算价下跌近4%,收于每桶110美元下方。

周二美股再创新高的核心题材,依然是半导体、大型科技公司等AI浪潮受益标的。自3月底以来,费城半导体指数累计涨幅达到44%,也是该指数自2000年互联网泡沫时期以来的最强劲涨势。

消息面上,研究机构IDC在一份报告中指出,内存芯片市场可能打破历史周期模式。报告称“全球半导体市场正在经历一场剧变”,而“内存板块正处于这场变革的震中”。另外也有市场传言称,苹果公司可能考虑找英特尔、三星电子代工芯片。

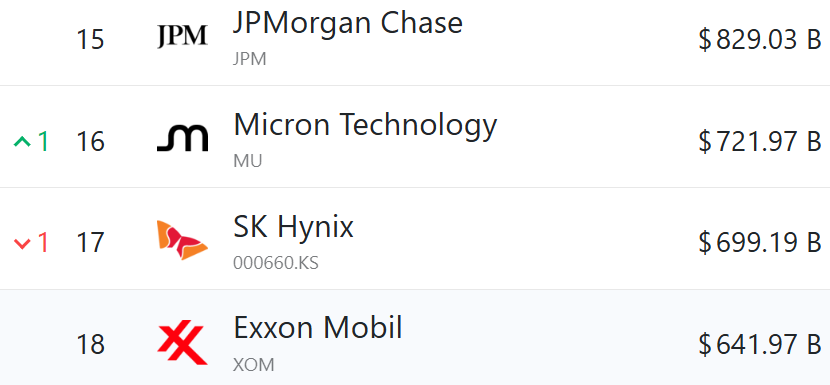

受此带动,美光科技周二大涨11.06%、英特尔涨12.92%、闪迪涨11.98%,全球上市公司市值榜随之发生变化。其中美光科技市值突破7000亿美元,力压周二放假休市的SK海力士,升至排行榜第16位。

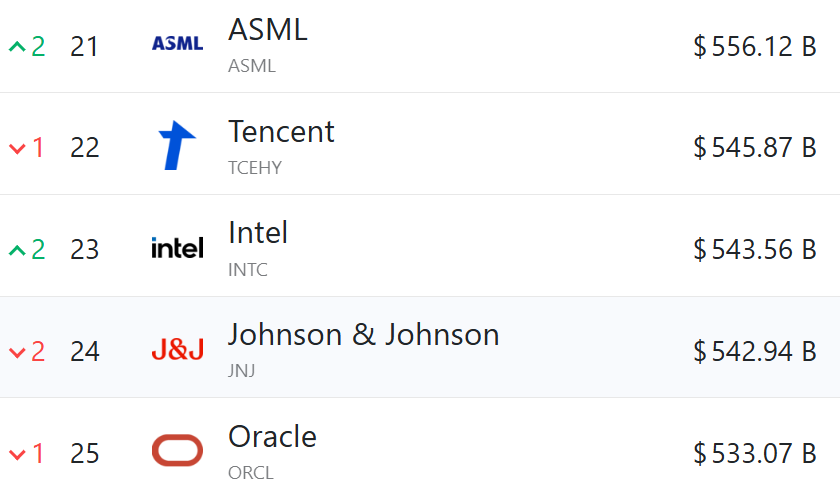

英特尔市值也突破5000亿美元关口,力压甲骨文并来到腾讯身后。闪迪市值突破2000亿美元关口,位列全球第81位。

(来源:companiesmarketcap)

同时由于这一轮行情高度集中在个别题材牛股上,越来越多的分析师也开始关注这轮行情过于狭窄的问题。

据高盛的美国股票首席策略师本·斯奈德统计,指数看起来很强,但大多数股票其实还没涨回前期高点,中位数股票的差距大约为13%。斯奈德表示,这是大约25年间最大的差距之一。从市场状况来看,确实拉响了一些“黄色警报”。

热门股表现

按市值排名,截至收盘,英伟达跌1%、谷歌-A涨1.35%、苹果涨2.66%、微软跌0.54%、亚马逊涨0.55%、台积电跌1.79%、博通涨2.61%、Meta跌0.89%、特斯拉跌0.82%、沃尔玛涨0.35%、伯克希尔哈撒韦-A跌0.4%。

除了英特尔、美光外,晶圆代工厂格芯在发布强劲财报后劲升9.28%,移动芯片巨头高通也飙升10.79%。多只与AI数据中心有关的股票也集体走高,应用光电涨超4%、康宁、 Lumentum、Coherent一同走高。博通、维谛技术也创出历史新高。

得益于中国数据中心的强劲需求,美国发电机开发商康明斯(Cummins)涨近3%并创新高。公司披露,一季度在中国的发电设备销售较去年同期飙升84%。首席财务官马克·史密斯在与分析师电话会议上说道:“目前中国绝对是顺风多于逆风,那里的数据中心热情非常高涨。”

下跌个股方面,AI应用牛股Palantir在发布一份全面好于预期且上调业绩指引的财报后收跌6.93%,显示市场对高估值牛股的评价愈发苛刻;语言学习平台多邻国则因为业绩增速指引低迷下跌5.62%。

金融数据平台再度迎来Anthropic的威压。AI明星公司周二发布了10个金融领域人工智能代理,包括财报审阅等功能。受此影响,FactSet一度下跌超8%(跌幅后续收窄至2%),晨星、标普环球也出现显著抛压。

纳斯达克中国金龙指数周二微涨0.12%。

截至收盘,阿里巴巴跌0.76%、拼多多跌1.06%、网易跌0.99%、京东跌1.2%、百度跌0.97%、携程跌0.78%、理想汽车跌0.56%、富途控股涨0.75%、哔哩哔哩跌0.65%、蔚来跌2.8%。