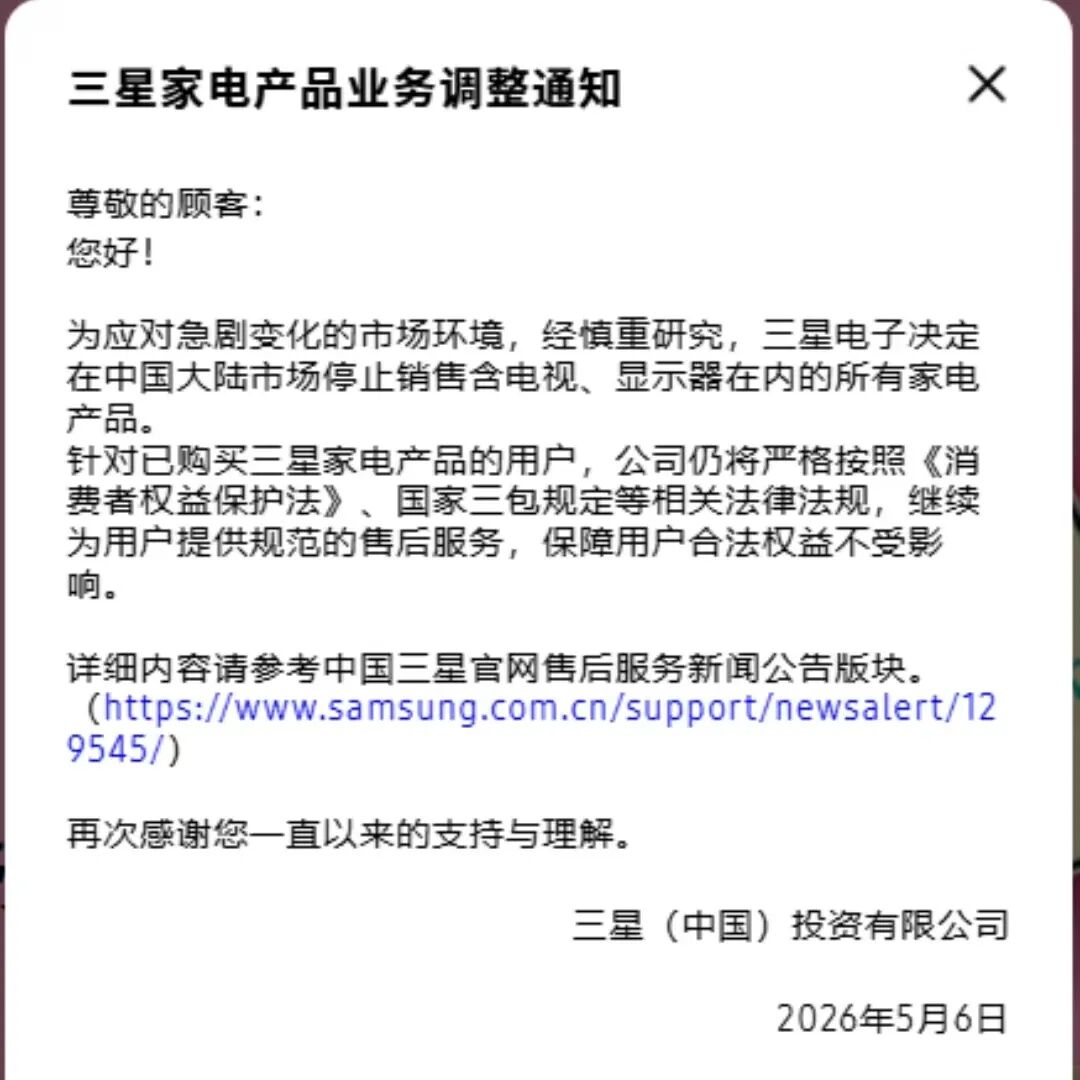

5月6日,三星电子官网发布通知称,为应对急剧变化的市场环境,经慎重研究,三星电子决定在中国大陆市场停止销售含电视、显示器在内的所有家电产品。针对已购买三星家电产品的用户,公司仍将严格按照《消费者权益保护法》、国家三包规定等相关法律法规,继续为用户提供规范的售后服务,保障用户合法权益不受影响。

据介绍,本次停售品类覆盖三星全系列家用及商用家电,包括电视、大小型商用显示器、空调、冰箱、洗衣机、干衣机、洗护一体机、衣物护理机、音响、投影仪、吸尘器、空气净化器等产品。此次业务调整仅针对家电板块,三星智能手机业务在中国大陆正常经营,不受本次调整影响。

作为较早入局中国市场的外资家电品牌,三星1992年进入国内市场,早年凭借成熟产品体系占据较高市场份额,其中电视业务市占率一度超18%,并搭建了覆盖全国的渠道和终端网络。近年来,随着海尔、海信、TCL等国产家电品牌技术迭代、产品力持续升级,本土品牌稳居市场主流,三星家电在华份额持续萎缩。此次全面停售终端家电产品,标志着三星正式退出中国家电销售市场,在华家电业务基本收官。

三星启动家电业务战略性收缩

受访人士普遍认为,此次三星退出并非单一市场因素导致,而是自身产品短板、持续经营亏损、三星战略重构以及本土竞争加剧等多重因素叠加的结果。

CINNO Research创始人兼CEO陈丽雅表示,曾经支撑三星规模化销售的渠道、营销体系,在低份额现状下已转变为沉重的成本负担。CINNO Research数据显示,2020年至2025年,三星电视在中国大陆市场的市占率持续低于2%,行业话语权持续弱化,而国产家电品牌市占率合计突破90%。

盈利端压力进一步加速了业务退出节奏。受全球供应链波动、原材料价格上涨叠加市场份额下滑影响,三星家电板块盈利持续承压。公开数据显示,2025年,三星电子全球影像(VD)、生活家电(DA)业务部门全年亏损2000亿韩元(约合人民币9.45亿元);同期,三星电子中国销售法人净利润同比锐减44%。

资深家电行业分析师、北京智帆海岸营销顾问有限责任公司首席顾问梁振鹏分析,近年来,随着国内消费升级,海信、TCL、小米等国产品牌快速壮大,本土品牌强势崛起。在此背景下,三星家电却一直以高端品牌示人,长期存在定价偏高、本土化功能适配不足、智能化布局滞后等现象,叠加核心零部件高度依赖外采、供应链成本优势消失,产品性价比和市场竞争力持续衰退。

陈丽雅表示,三星近年持续推动全球业务结构优化,将资源向半导体、手机等高利润板块集中,主动收缩盈利能力偏弱的家电线。在此内外双重压力下,停售家电产品是其止损并改善利润结构的理性选择。

值得一提的是,三星家电业务虽然在华收缩,但全球龙头地位依旧稳固。Counterpoint Research数据显示,2025年三星电视全球出货量市占率达17%,连续20年位居全球黑电品牌首位。

三星电子日前发布的2026财年第一季度财报显示,公司当期营收133.9万亿韩元(约6320亿元人民币),环比增长43%、同比增长69%;营业利润57.2万亿韩元(约2643亿元人民币),同比大增756%;归属于母公司股东的净利润为47.10万亿韩元(约2167亿元人民币),同比增幅高达487%。

国产家电迎来高端替代窗口期

记者梳理发现,近十年来,东芝、飞利浦、惠而浦、夏普、索尼、三星等主流外资家电品牌先后离场或剥离自营业务,叠加此前松下、LG大幅收缩在华家电业务,曾经的外资“天团”几近散场,国内家电、显示器行业迎来市场替代与高端升级机遇。

业内普遍认为,外资家电在华式微是市场化竞争的必然结果,也为本土品牌突破高端市场、提升全球行业话语权创造了有利条件。

梁振鹏认为,三星家电此前在华市场份额主要集中在高端电视与显示器领域,这也是国产企业此前渗透率相对薄弱的领域。随着三星家电的退出,海信、TCL、创维等本土企业在高端家电领域将迎来新机遇。

陈丽雅表示,本次业务调整短期将带来三星渠道库存出清压力,线下终端展位将快速完成国产替代。长期来看,三星品牌在国内消费终端的日常存在感持续弱化,为国产家电搭建高端品牌形象、完成自上而下的市场替代提供了绝佳窗口期。同时,庞大的三星存量家电设备,也将持续带动第三方维修、延保服务行业的需求增量。

有市场人士认为,随着三星家电的退出,本土家电企业在完成大众化市场替代后,将进入高端化突破、技术化对标、全球化竞争的全新发展阶段。

作者:赵彬彬 邹传科