依靠在关键窗口期的果敢,中国企业挤上了全球锂资源行业的顶级牌桌,但国际老牌矿企依然攥着最好的筹码

文|尹路

编辑 | 马克 在海拔四千米的阿根廷普钠高原上,中韩两个盐湖提锂项目相距仅200公里,开工建设的时间也相差无几,但2026年初,这两个项目的境况却截然不同。

韩国浦项制铁在阿根廷萨尔塔省Hombre Muerto盐滩上的提锂项目正艰难爬坡。这是韩国试图摆脱中国供应链依赖的关键工程。然而一期项目2024年10月投产后,至今产能利用率仅在60%左右徘徊,综合成本高达7000美元/吨,2025年亏损超1亿美元。高昂的成本叠加2024年—2025年低迷的锂价,浦项制铁不得不推迟后续工程,也因此错失了2025年底开始的锂价上涨红利。

200公里外,是赣锋锂业的Cauchari-Olaroz盐湖项目。在经历高寒、沙尘暴与疫情导致的供应链阻断后,赣锋凭借极强的工程韧性,建成了庞大的卤水蒸发池和年产4万吨电池级碳酸锂的提炼工厂,并自建了长达52公里的专属天然气管道和数十兆瓦光储一体设施。

目前,该项目已实现4万吨满产。 这种在极端环境下的工程兑现能力,正是中国锂企近年来在全球资源版图上突飞猛进的基础。

从阿根廷的高原到非洲马里的荒漠,再到津巴布韦的内陆矿区,中国企业依托在国内积累的“采矿—选矿—提炼”一体化技术和强大的基建能力,将一个个难度极大的项目转化为实际产能。

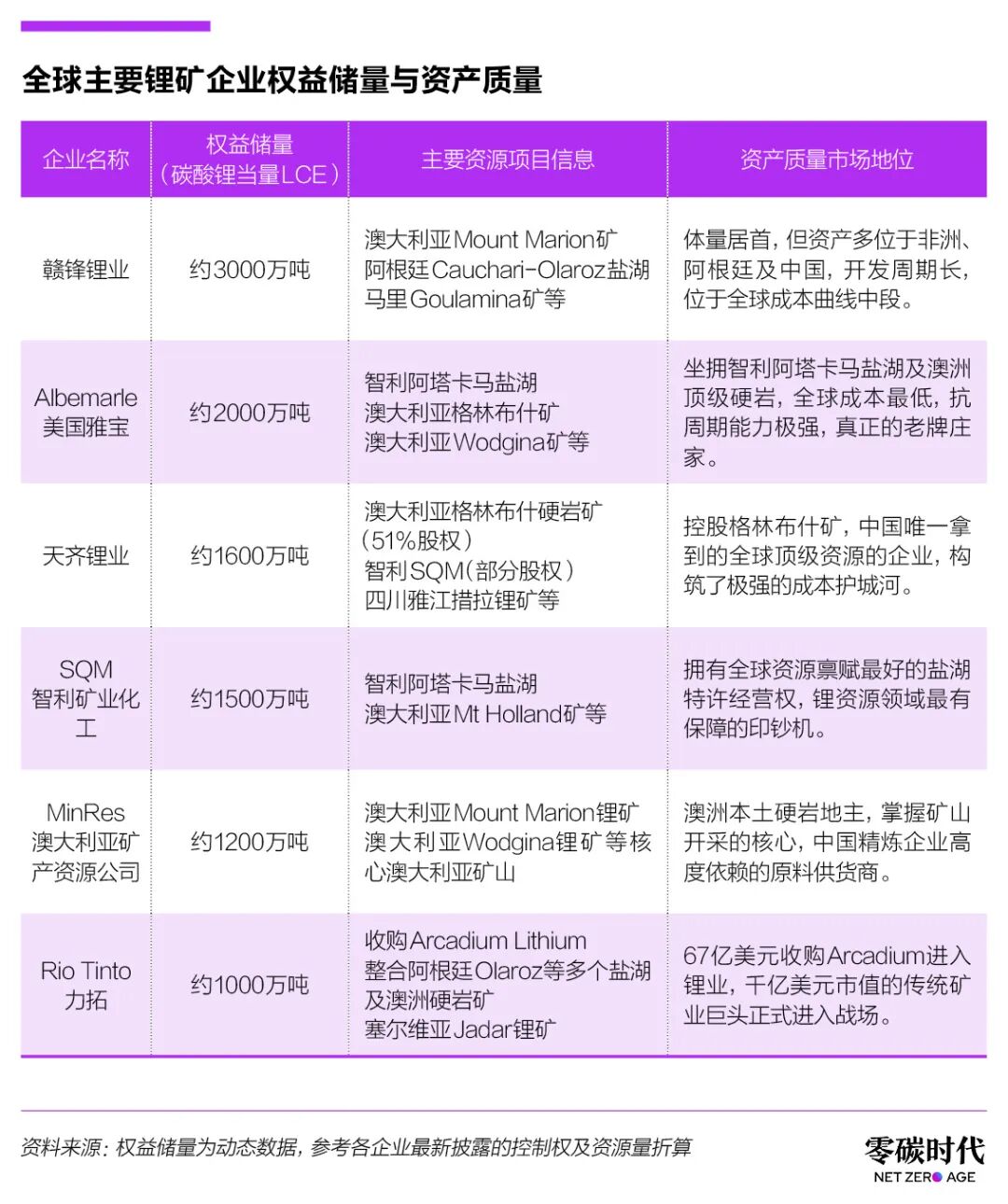

通过三十年奋斗,中国企业成功跻身全球锂资源的主流行列,在全球积累了超8000万吨碳酸锂当量(LCE)的权益储量,是各国企业中最多的。但智利矿业化工SQM、皮尔巴拉(Pilbara Minerals)、雅保(Albemarle)、力拓(Rio Tinto)等老牌矿企依然掌握着全球成本最低、品位最高、开发最成熟的优质矿权。

在这些国际巨头构筑的壁垒面前,中国企业想要更进一步,依然道阻且长。

夹缝求生

中国锂资源产业的起点是国防军工需求。 直到20世纪90年代初,随着军工需求下滑,锂才开始缓慢转向民用,作为添加剂用于特种玻璃、陶瓷、高温润滑脂、原铝冶炼、制药等领域。

当时的中国锂资源产业非常弱小,长期处于“原料品位低、工艺效率低、产品品质低”的“三低”状态。

1997年,大洋彼岸的技术突破打破了锂资源行业的平静。智利矿业化工(SQM)在阿塔卡马盐湖(Salar de Atacama)新开发的卤水提锂技术,将工艺成本直接降至锂辉石提锂的一半,国际市场碳酸锂的价格从3300美元/吨降至不到2000美元/吨。这个价格让中国的锂盐企业陷入全线亏损,濒临绝境。

这一年,面对工厂发不出工资的困局,时任江西锂盐厂溴化锂分厂厂长的李良彬带着四名同事,背负114万元的债务,承包濒临破产的乡镇企业河下金属锂厂。2000年,这家工厂更名为赣锋锂业。

在创立之初,赣锋的工厂只是几间简陋的工棚。李良彬身兼厂长、技术员和销售员,带领员工靠手工投料和夜以继日的试验,陆续完成了金属锂、锂云母提锂、卤水直接制备电池级碳酸锂等多项工艺的开发。利用国内相对低廉的能源成本、劳动力以及工程师红利,做着跨国巨头看不上的脏活累活,在市场的夹缝中抠出了最初的生存资金。

千里之外的四川射洪上演着类似的绝境求生。建于1992年的射洪锂盐厂,由于高度依赖本地品位仅有1.3%的锂辉石矿,长期亏损。到了2004年,工厂已累计停产数百天,资不抵债。

当时从事矿物进出口贸易的蒋卫平,原本只是这家工厂的经销商,为了不让自己的上下游业务链条彻底断裂,他名下的天齐实业出资1145万元,收购了射洪锂盐厂,这便是日后的天齐锂业。 接手工厂前,蒋卫平就知道,依赖国内低品位矿石只有死路一条,于是利用外贸经验在全球寻找高品质原料,也因此与澳大利亚泰利森的格林布什矿(Greenbushes)早早建立了采购关系,为日后惊人的“蛇吞象”收购埋下了伏笔。

从世纪之交接手破产工厂,到2010年双双在A股敲钟上市的这十余年间,是赣锋锂业和天齐锂业最煎熬的初创期。

在新能源汽车爆发前的漫漫长夜里,蒋卫平和李良彬就是靠着向外寻求优质原料、向内死磕深加工技术的模式,通过为日韩刚刚兴起的3C消费电子电池提供基础原料,挣下了第一桶金。

2010年前后,赣锋与天齐的年营收只有三四亿元,在全球锂资源市场上几乎是隐形的。他们手中没有任何矿产权益,完全是夹在海外老牌矿企和日韩电子巨头之间的底层“打工仔”。但也是靠着做“打工仔”,他们撑到了行业破晓前夜。

跨国豪赌

2009年,中国启动“十城千辆”新能源车示范工程,锂资源企业嗅到了产业即将爆发的气息。然而,当时全球锂市场年需求量仅十几万吨,总盘子仅十几亿美元。在力拓、必和必拓等矿业巨头眼中,这个市场规模太小,不值得投资。

而封闭的锂资源小圈子长期被美国雅保、智利SQM等少数寡头把持,他们坐拥阿塔卡马、格林布什等成本低、禀赋好的顶级资源,长期享受着寡头垄断带来的高额利润。这几家深耕锂业数十年的老牌巨头实力雄厚,但商业模式极其保守。

面对刚刚起步、充满不确定性的新能源车市场,这些老牌巨头更愿意守着现成的聚宝盆“挤牙膏”式的限产挺价,不愿冒险大举扩产。

正是传统矿业巨头的忽视与现有锂业寡头的保守,在2010年前后给后来者留下了一段罕见的窗口期。 2010年,得益于中国深交所“中小板”对细分行业龙头的融资扶持,以及资本市场对早期新能源产业概念的敏锐押注,赣锋锂业和天齐锂业两家年营收仅三四亿元的企业迎来了命运转折点。

2010年8月,赣锋锂业与天齐锂业相隔仅21天,相继在深交所上市,赣锋锂业筹集了约5亿元,天齐锂业筹集了约7.3亿元。 这让两家企业可以大胆扩产以满足快速增长的市场需求,面对新能源车发展浪潮,两家企业都坚定了向上延伸、挤进锂资源顶级圈的决心。

上市仅仅两年后,天齐锂业率先开启海外收购,而且一出手就瞄准了全球锂资源的金字塔尖。 2012年,老牌锂企美国洛克伍德(Rockwood Lithium,2015年被美国雅保收购)发起了对澳大利亚矿企泰利森(Talison Lithium)的全面收购。

泰利森拥有全球成本最低、品位最高的锂辉石矿格林布什矿。此时天齐锂业的精炼产线几乎100%依赖泰利森的矿石供应,而洛克伍德作为全球老牌精炼巨头,是天齐的主要竞争对手。一旦对手控制了天齐的上游命脉,天齐不仅面临成本抬高的风险,甚至随时可能因对手的限供被迫停产。

在年营收仅4亿元的情况下,蒋卫平抵押了几乎全部资产,从中投公司和工行共计获得约30亿元贷款,而其个人总资产当时只有15亿元左右。为了规避触发全面要约收购的监管红线,天齐在二级市场悄然买进泰利森19.99%的股份。由于跨国并购方案通常需要三分之二或四分之三的绝对多数才能通过,近20%的股权实际上成为阻击对手收购的关键筹码。

凭借这一底牌,天齐成功逼停了洛克伍德的收购进程,并以38.76亿元全盘收购泰利森。但为了化解巨资收购带来的债务压力,天齐在完成收购后化敌为友,将泰利森49%的股权出让给了洛克伍德回笼资金。叠加后续在A股市场的定向增发,天齐不仅成功清偿了债务,还保住了51%的绝对控股权。这次充满智慧的收购,让中国企业首次获得了世界顶级锂矿的控制权。

紧随天齐锂业的步伐,赣锋锂业也将目光投向了海外资源。2015年,在全球锂行业处于低谷期时,赣锋出资2500万美元,成功获得澳大利亚RIM公司25%的股权,并锁定了RIM旗下Mt Marion锂矿之后三年100%的包销权,以及此后每年不低于49%的锂精矿。随后几年通过多次收购、增资,赣锋锂业最终掌握了RIM公司50%的股权。

澳大利亚企业之所以愿意将核心矿权出让给赣锋锂业,关键在于赣锋不仅带去了RIM股东渴望的建设资金,还提供了矿山开发需要的“长期包销承诺”与深加工技术保障。

这次各取所需的收购不仅让赣锋以较低代价获得了核心资源,还在后来的锂价上涨周期中,依靠矿山分红为公司带来了丰厚的财务回报。

而在泰利森一役六年之后,天齐锂业再次发起规模更大的跨国并购。2018年,天齐耗资40.66亿美元收购智利SQM公司23.77%的股权。

为了完成这场“蛇吞象”收购,天齐锂业向中信银行牵头的银团借款35亿美元,而天齐锂业2017年末的总资产仅为178亿元。

作为一家A股上市公司,这种豪赌海外资产的激进做法引发了强烈质疑和深交所的密集问询,评级机构也接连下调天齐锂业的信用评级。

顶着漫天的非议,天齐锂业通过这次收购同时成为全球顶级硬岩矿的控股股东和顶级盐湖的关键股东。

天齐锂业2018年敢于如此激进,是因为管理层判断行业资产价格已经触底,正是抄底核心资产的绝佳契机。彼时中国新能源汽车销量连年高速增长,从2015年的30万辆一路狂飙至2018年的超100万辆。天齐据此判断,中国新能源车的高速增长通道已经打开,巨大的锂资源需求即将释放。

市场的走向却超出了所有人的预料。

2019年新能源汽车补贴大幅退坡,消费者信心因“骗补”丑闻而透支,中国车市陷入长达两年的低迷期;2020年,新冠疫情的全球暴发雪上加霜。

预期中的需求爆发未能如期兑现,反而随着碳酸锂价格跌至谷底,引发了债务危机。2019至2020年天齐每年需支付超十亿元利息,2020年底还面临18.84亿美元的本金集中到期,账面资金几近枯竭,数次公开提示债务违约风险。最终靠着将另一海外核心资产格林布什矿的部分股权出售给澳大利亚IGO公司,获得13.95亿美元,避免了破产的最坏结局。

然而,2021年新能源车市场的爆发逆转了一切,碳酸锂价格一路飙升至最高每吨近60万元,天齐锂业熬过了黎明前的黑暗,依靠销售回款和SQM股权分红获得了庞大现金流,还趁着行业景气周期,赴港发行H股融资,偿清了巨额债务。

天齐锂业通过两次大胆收购确立了在全球锂业的核心地位。但在SQM的收购中,天齐没有拿到控制权,虽然股比超20%,但只是财务投资,这为日后因资源国政策变化而遇到危机埋下了隐患。

同一时期,赣锋锂业升级了自己的海外资源布局。在非洲马里,赣锋锂业以不到6亿美元的总成本,拿下了世界级Goulamina硬岩矿的控制权。

2023年,马里政府颁布新矿业法,强制要求本地化雇用与采购,还将国家与本地私人的最高持股比例从20%提升至35%,包含10%国家干股、20%国家优先购买权及5%本地私人购买权。这35%实际上是马里政府为自己保留的“看涨期权”,如果矿不好就只拿免费干股;如果矿好,就算借钱或用未来分红抵扣也要顶格行权。同时也给外资划定了65%控股权的清晰底线。

由于Goulamina矿的资源禀赋极佳、利润预期丰厚,马里政府深知其巨大价值,毫不犹豫顶格行权,拿满35%的最高额度。赣锋则以35%的利益分享换取矿权的长治久安。

该项目2024年12月顺利投产,2025年8月,首批锂精矿运抵中国,2025年全年贡献锂精矿约30万吨,2026年将实现满产,每年贡献超50万吨锂精矿。  而在地球另一端的阿根廷普纳高原,赣锋控股的Cauchari-Olaroz盐湖项目则是一场与恶劣自然条件的战争。

而在地球另一端的阿根廷普纳高原,赣锋控股的Cauchari-Olaroz盐湖项目则是一场与恶劣自然条件的战争。

该项目地处海拔4000米的高寒缺氧地带,周围数百公里杳无人烟。 自2019年全面开工以来,不仅面临着高寒缺氧、沙尘暴等恶劣自然环境的挑战,更遭遇了贯穿数年的新冠疫情导致的供应链阻断与人员长期短缺。

面对这片连基本水电设施都没有的荒原,赣锋凭借极强的工程韧性,耗时近五年建成了庞大的卤水蒸发池和年产4万吨电池级碳酸锂的工厂,还在当地从零开始搭建了庞大的配套基建网络。

为了保障极寒地带稳定且巨大的能源消耗,项目团队铺设了一条长达52公里的专属天然气管道,以满足化工厂庞大的热能需求;同时配套建设了数十兆瓦的光储一体系统,在补充生产用电的同时,保障数千名建设运营人员的生活用电。

此外,为了让重型卡车能将产品运出,他们在安第斯群山中升级修筑了数百公里的矿区运输道路和大规模水处理设施。

2023年,这座现代化锂盐厂成功投产,将纸面上的优质盐湖转化为源源不断运往中国的碳酸锂。截至目前,该项目已成功实现4万吨满产。

阿根廷胡胡伊省(Jujuy)地方政府和当地社区非常欢迎这个项目。赣锋不仅为当地创造了近2000个直接就业岗位和丰厚税收,其重金铺设的道路、电力、饮水设施也极大改善了当地生活条件。这种以基础设施换取长期信任的“造血式”开发,使其成为中国企业海外矿业投资的模范样本。

除了赣锋和天齐两家锂资源企业,华友钴业、中矿资源、雅化集团等其他中国企业也加速进入锂资源市场。以津巴布韦为例,Bikita和卡玛蒂维(Kamativi)等矿山虽然蕴藏锂矿,但由于基础设施匮乏,长期未得到规模化开发。

中国企业依托在国内积累的工程建设经验和“采矿-选矿-提炼”一体化技术,在当地仅用不到两年就建成了年处理百万吨原矿的选矿厂和万吨级产能的硫酸锂工厂,进一步扩大了中国在全球锂资源市场的份额。

极限博弈

中国企业抓住2010年至2020年的历史机遇期完成资源布局后,锂价的剧烈波动带来了真正的考验。2022年底到2023年底,碳酸锂价格从60万元/吨回落至10万元/吨。

位于非洲的低品位矿山和国内的锂云母矿,生产成本高于市价,只能停产;而SQM、雅保手中的阿塔卡马盐湖、格林布什矿,即便在价格低谷期依然维持稳定利润。

市场下行时,海外老牌矿企成本优势大。市场上行周期,海外矿企同样拥有更大的价格话语权。澳大利亚矿企皮尔巴拉推出BMX现货拍卖平台,通过仅数千吨锂精矿的定期拍卖便能左右全球市场的价格走势。

国内精炼厂明知价格虚高,为了保障高品位矿石的稳定供应,只能被动接受。 更棘手的风险来自资源国的政策逆转。

天齐锂业高价入股SQM时缺乏控制权的隐患,在2023年底骤然爆发。

智利政府宣布锂业国有化战略,要求私人企业必须与国家建立合资公司。 SQM管理层为换取2030年到期的阿塔卡马盐湖特许经营权延至2060年,向智利国家铜业公司出让控股权,并将2025至2030年70%的利润、2031年后85%的利润让渡给智利政府。

对于早年低价入股的原有股东而言,这是划算的长期买卖。但对于高价入股的第二大股东天齐锂业,未来分红将被大幅稀释,手中股权价值受损。

根据天齐锂业的公告,随着合资协议无可挽回,可能导致公司对SQM投资计提减值准备,据多家机构测算,减值规模将达数十亿元。

相似的困境也降临在赣锋锂业身上。在阿根廷,赣锋能够凭借极强的工程能力克服海拔四千米的恶劣环境,因为那是可以用技术和资金解决的挑战。但在墨西哥的Sonora锂黏土项目上,他们面对的却是无法逾越的国家机器。

2022年初墨西哥宣布将锂资源收归国有,墨西哥时任总统洛佩斯曾公开承诺,像赣锋这样此前取得特许权并正在推进的项目“不受新法案影响”。然而,不到一年后,当地政府便以“未达到最低投资要求”为由,取消了赣锋的9个关键矿产特许权。

随后赣锋锂业发起法律维权行动,向国际投资争端解决中心(ICSID)提起国际仲裁,主张墨西哥政府的行为构成“间接征收”,要求对方赔偿经济损失、恢复项目合法特许权。但国际仲裁动辄耗时数年,且即便仲裁结果有利也存在执行的不确定性,因此赣锋已对该项目计提减值约17亿元。

随着电池产业的规模越来越大,传统大型矿业公司开始大举进入锂资源市场。2024年10月,力拓集团以67亿美元全现金方式收购Arcadium Lithium,将阿根廷多个优质盐湖和澳大利亚、加拿大的硬岩矿,以及全球多地深加工产能纳入囊中。

力拓这类矿业巨头拥有长期的全球矿山运营经验、成熟的政商关系网络和充足的资金储备。随着他们的介入,全球锂矿并购的门槛与资金体量要求显著提升,中国企业以较小代价获取海外项目的时代已经过去。  在门槛不断提高的背景下,以下游锂电池龙头企业为代表的新势力走到了聚光灯下。

在门槛不断提高的背景下,以下游锂电池龙头企业为代表的新势力走到了聚光灯下。

以宁德时代(CATL)为例,为了确保供应链安全,它正在全球深度布局。在中国,宁德时代在江西宜春布局锂云母矿,在四川拿下了德扯弄巴锂矿权益。

在海外,宁德时代联合邦普、洛阳钼业组成CBC联合体,在激烈的国际竞标中胜出,拿下了全球已探明锂资源量最大的玻利维亚乌尤尼(Uyuni)和奥鲁罗(Oruro)两大世界级盐湖的开发权益。

2026年4月,宁德时代宣布设立注册资本高达300亿元的全资子公司“时代资源集团(厦门)有限公司”,以整合其全球矿业资产。

同时,刚刚从紫金矿业退休三个月的“矿业大王”陈景河受邀出任宁德时代矿业部门顾问。这位曾经带领紫金矿业成长为全球矿业巨头的“一代宗师”,其丰富的全球寻矿、买矿及运营经验,被视为宁德时代补齐专业短板、构建“电池技术+矿产资源”双重护城河的关键拼图。

回望过去三十年,中国锂业从加工低品位边缘矿石起步,通过不断优化深加工技术和提取工艺,建立起庞大的精炼产能,逐步满足了国内新能源车产业的庞大需求。

中国企业的产能扩张和技术输出,为全球电动化转型提供了基础的材料保障,同时也改变了早期由日韩企业主导的下游市场格局,使中国成为全球锂电产业链的领导者。

但掌控精炼环节,并不等同于掌握了上游资源。全球质量最好、成本最低、开发条件最成熟的顶级锂矿,大多仍由欧美老牌锂矿企业和新进入的矿业巨头控制。中国企业在海外投资的矿产普遍具有投资周期长、基础设施成本高的特点,同时还要持续应对所在国的政策变动与合规审查风险。

中国企业从基础加工厂走到全球资源市场的核心圈,已经挤上了这张顶级牌桌,但牌桌对面的老牌玩家和新挤上牌桌的矿业巨头都比中国企业筹码更好。想留在牌桌上,还需要更多的耐心和技巧,这是一场集勇气、智慧与韧性于一身的长跑。