作者 唐亚迪 曹莹博

最近,有朋友刷到“个人养老金理财产品又扩容”的消息,特意来问财小圈:什么是个人养老金理财,和咱们之前聊过的养老理财有啥不一样?

单看名字,个人养老金理财和养老理财都带有“养老”和“理财”的字眼,但实际上它俩还真不是一回事,甚至可以说区别不小!秉着为圈友答疑解惑的原则,财小圈今天就给大家把这两类产品区分清楚。

个人养老金理财,指的是投资者通过个人养老金资金账户,用账户内的资金购买的、符合国家监管要求并纳入个人养老金产品目录的银行理财产品。

养老理财,则是由银行理财子公司发行的、以“养老”为主题的银行理财产品,投资者可以直接用闲钱在普通银行渠道购买,无需开通个人养老金账户,也无法享受个人养老金相关的节税政策。

理清基础定义不难发现,两类产品虽都冠以“养老”和“理财”之名,但从设立机制上就有较大不同。不过,监管层面正在推动更多养老理财产品纳入个人养老金产品范围,这意味着二者未来会有更多交叉之处。为了不让投资者产生混淆,财小圈将从核心维度逐一深度拆解,直观看清二者的区别与联系。

从税优到流动性,各有千秋

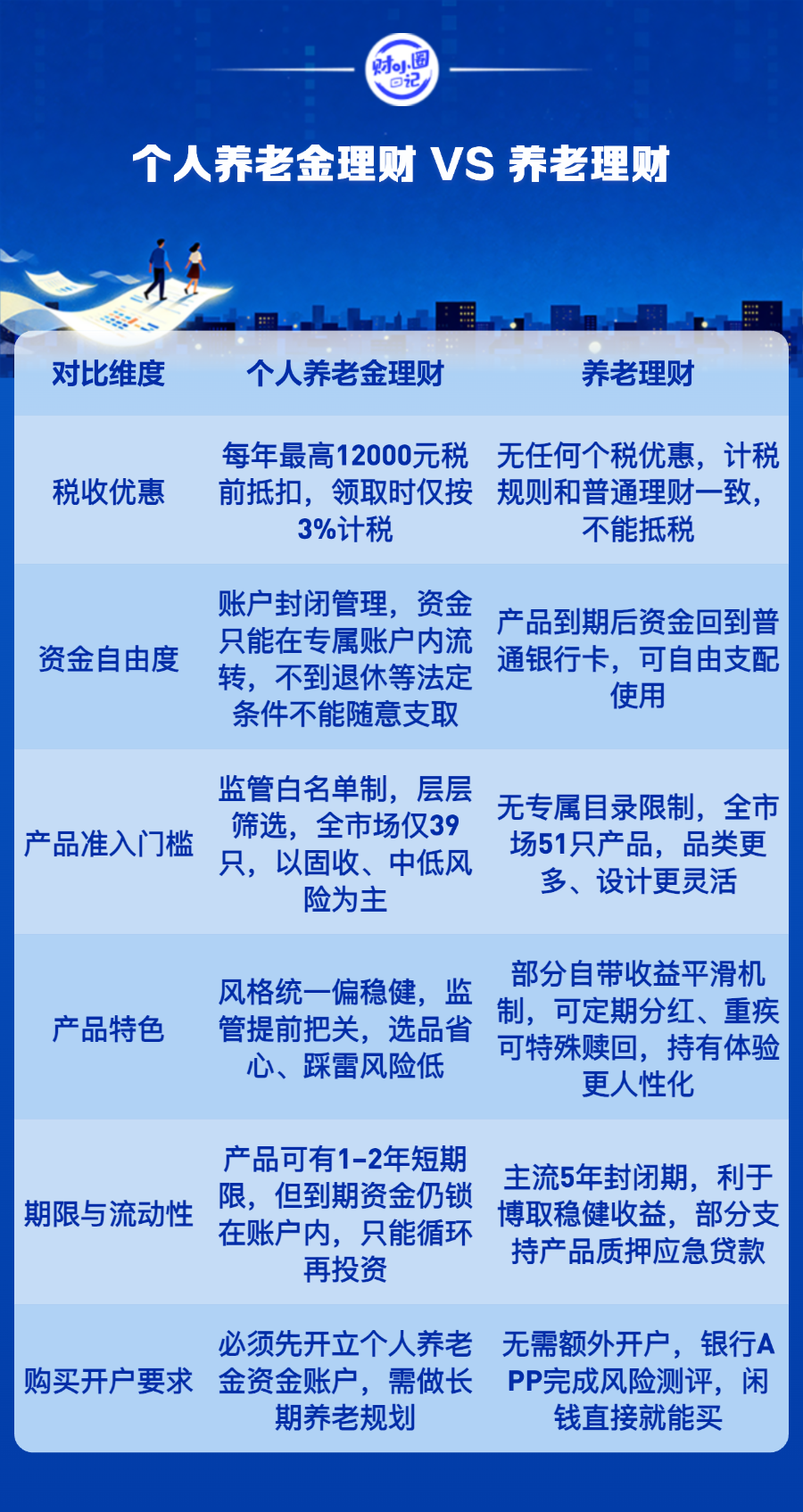

二者关键的区别,首先在税收优惠。个人养老金理财是个人养老金制度的重要组成部分,最大优势是每年最高12000元的税前抵扣额度。存入账户并配置专属理财的资金,当年无需缴纳个税,待未来符合条件领取时,统一按3%的固定税率单独计税,能切实减轻纳税人的年度税负。

举例来说,若收入水平适用20%个税税率,每年足额缴存12000元,仅税费即可节省2400元,叠加投资收益后长期积累优势更显著,而普通养老理财不具备任何制度性税优。

其次,资金支配自由度截然不同。个人养老金账户实行严格封闭管理,账户内资金属于长期锁定的养老专项储备,只能在体系内用于产品申购、赎回与转换,无法随意划转至普通银行卡,也不能用于日常消费或取现。支取资金须满足法定硬性条件,如达到法定退休年龄、完全丧失劳动能力、出境定居等。

养老理财的资金使用则灵活许多。尽管产品大多设置五年封闭运作期,持有期内提前赎回往往受限或产生收益折损,但这仅是产品层面的期限约束。一旦到期,本金和收益直接返还至个人常用银行卡,投资者可自由支配。

第三,准入门槛与筛选标准明显有别。个人养老金理财实行监管白名单管理,准入规则严格规范。产品纳入目录需经监管层层审核,在投资策略、风险管控、费率设置、长期运作能力等方面均须达到统一硬性标准。

养老理财则无专属目录约束,设计形式更加多元。不少产品设置收益平滑机制,通过专项储备基金熨平短期收益波动,优化长期持有体验;部分产品还结合民生需求推出定期分红、重大疾病特殊赎回等人性化条款,产品设计更具灵活性。

第四,产品期限与实际流动性体验存在差异。个人养老金理财本身期限比较多样,目录内既有1年、2年中短期产品,也有长期配置品类。但产品到期不代表资金可自由取用,赎回后资金依旧留存于封闭的个人养老金账户。

养老理财主打长期价值投资,5年封闭期为行业主流设置,长周期运作给予投资管理人更大操作空间。此外,部分养老理财产品配套质押贷款服务,投资者遇紧急资金需求可通过质押获得周转,应急属性更强;而个人养老金账户资金管控严格,基本不具备质押、周转等灵活功能。

最后,购买流程的准入条件繁简有别。配置个人养老金理财,前提是开立个人养老金资金账户,目前23家获批的商业银行手机银行均可在线办理,流程并不复杂,但要求参加城镇职工或城乡居民基本养老保险。购买养老理财的流程则与普通理财别无二致,完成风险等级测评后直接使用银行卡余额在线申购,无额外开户门槛。

投资者怎么选?

最后是投资者最为关心的收益部分。首先要明确一个大前提:无论是个人养老金理财还是养老理财,都不属于“保本保息”的存款产品。在净值化管理的背景下,它们的收益会随市场波动,大家对此要有心理准备。

从风险收益特征来看,两者的定位高度相似——都以“稳”为底色。个人养老金理财产品目前均为固定收益类或固收增强类,风险等级集中在PR2(中低风险);养老理财产品风险等级多为 PR2(中低风险)至 PR3(中等风险),也以固收类资产为核心底仓。两者都不追求短期内的大起大落,而是靠时间的复利慢慢积累。

细微的差异在于,养老理财的封闭期更长(普遍5年),投资经理的腾挪空间更大,可以配置一些收益潜力更高但流动性稍差的资产。需要特别说明的是,虽然个人养老金账户里的资金要锁到退休,但账户内理财产品的开放频率(比如按季度或按年开放)会影响资产配置的连贯性,并不等于产品本身有完整的5年封闭运作期。正因如此,养老理财在业绩比较基准上,有时会比个人养老金理财稍微高出一点点。

Wind数据显示,截至2025年末,养老理财产品规模已突破千亿,达1063亿元,共有10家理财子公司发行了51只产品。从收益表现看,2025年养老理财产品平均年化收益率达3.94%,其中10只产品年化收益率超过5%,整体表现优于普通理财产品。

相较之下,个人养老金理财起步更晚,规模上并不占优。银行业理财登记托管中心数据显示,截至2025年末,个人养老金理财产品规模接近200亿元,达199.1亿元;共有6家理财公司发行了37只产品;产品平均年化收益率为3.19%。

从监管政策脉络来看,未来会有更多的养老理财产品加入个人养老金理财产品名单,二者的衔接会日益紧密。2025年10月,金融监管总局出台《关于促进养老理财业务持续健康发展的通知》,明确同时参与养老理财产品试点和个人养老金理财业务的理财公司,其新发行的养老理财产品可自动纳入个人养老金理财产品名单。

那么,关键问题来了,投资者该怎么选?财小圈给大家梳理几个实用思路:

如果收入水平对应的个税税率较高,个人养老金理财是性价比之选。每年12000元的税前抵扣额度,能实实在在节省当期税费,叠加稳健收益的复利效应,长期积累效果很可观。

如果追求更大的投资灵活性,且个人养老金账户额度已用足,可直接用闲钱配置养老理财。它封闭期虽长,但运作空间更大,业绩比较基准上往往略胜一筹,产品设计也更加多元。

最后,财小圈想再提醒一句:养老这个话题,绕不开选择,更考验耐心。无论选哪种方式,关键在于早规划、早行动,借助政策和市场工具,为未来的自己积累一份从容。