随着2025年A股上市公司年报悉数披露,中国企业海外业务的成绩单正式出炉。东方财富Choice数据显示,2025年A股企业海外营收规模达12.15万亿元,较上年增超1.3万亿元,同比增幅超12%,再创历史新高。

01

A股海外营收规模扩容,结构分化

2025年A股上市公司海外营收整体保持稳健增长,头部企业的海外业务规模已跻身全球第一梯队,市场结构呈现出显著的头部化、高占比、行业分化三大特征。

从规模来看,头部企业的海外营收已形成万亿级、千亿级的梯队格局。

中国石油以9702.33亿元的海外营收位居全市场榜首,海外营收占比达33.87%;工业富联、比亚迪紧随其后,海外营收分别达3964.16亿元、3107.41亿元,海外营收占比均超38%。营收TOP10的A股企业海外营收合计超2.5万亿元,占据全市场海外营收的核心份额,头部效应十分显著。

从全球化程度来看,A股企业海外营收占比持续提升,部分企业已实现“全球化运营”的深度转型。数据显示,A股上市公司整体海外收入占比从2017年的12%提升至2024年的15%,2025年这一趋势进一步延续。其中,洛阳钼业海外营收占比达92.50%,中远海控为87.62%,立讯精密为85.22%,海外市场已成为这些企业的核心营收来源。

行业分布方面,高端制造行业成为出海主力,行业分化特征明显。从申万行业分类来看,电子、汽车、机械设备、有色金属等高端制造行业的海外营收增速普遍高于全市场平均水平,是中国企业出海的核心赛道。

02

从产品出海到产能出海的2.0时代

中金公司在《跨国公司成长启示录:中国企业迈向出海新征程》中指出,中国企业已进入出海新征程,在全球市场展现出强劲的竞争力,同时也面临着从“国内龙头”向“全球跨国企业”转型的核心挑战。

头部企业全球化布局持续深化,折射出中国企业从“产品出海”的1.0时代跨入了“产能出海、品牌出海、全球运营”2.0时代。中金公司指出,中国企业的出海历程并非一蹴而就,而是经历了从“产品输出”到“产能布局”的深度转型,大致可分为两个核心发展阶段。

资料来源:IMF,UNCTAD,商务部,国务院发展研究中心,中金公司研究部

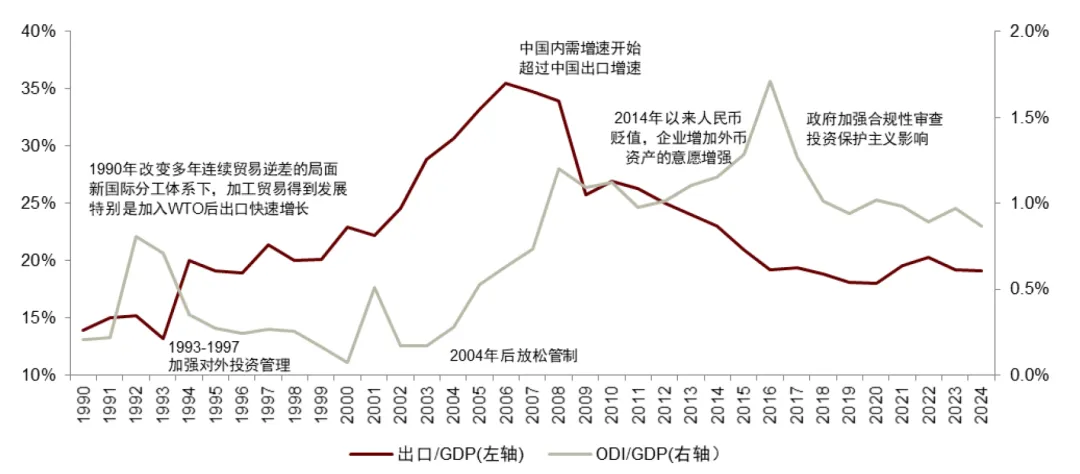

第一阶段是改革开放后的“产品出海”阶段。这一阶段以加工贸易为核心,中国企业凭借低成本制造优势、完善的产业链配套,将标准化产品销往全球,逐步成为“世界工厂”。这一阶段的核心特征是出口导向,企业的研发、生产、运营核心仍集中在国内,海外市场仅承担销售功能,企业对海外产业链的把控力较弱。

第二阶段是2008年金融危机后的“产能出海”阶段。随着中国制造业综合实力的提升,以及全球贸易壁垒增加、国内劳动力成本优势收窄,企业开始从单纯的产品出口,转向海外建厂、跨境并购、全球产业链布局,ODI(对外直接投资,指我国企业在境外以现金、实物、无形资产等方式进行的投资,是企业全球化布局的核心方式之一)成为企业出海的核心抓手。

03

海外布局出现三大结构性变化

在产能出海的过程中,中国企业的海外布局也呈现出三大结构性变化。

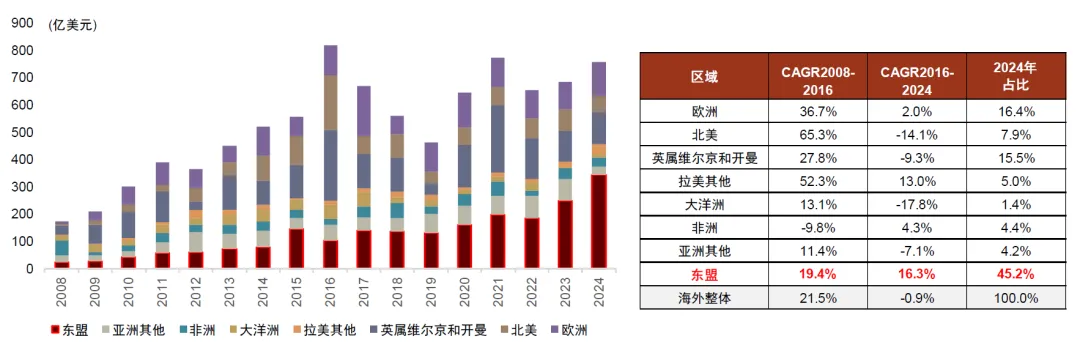

一是区域布局上,东盟占比持续提升,2017年后加速提升,成为中国企业海外产能布局的核心区域,这既受益于“一带一路”合作倡议,也契合企业降低生产成本、规避贸易壁垒的核心诉求。

资料来源:中国商务部,中金公司研究部

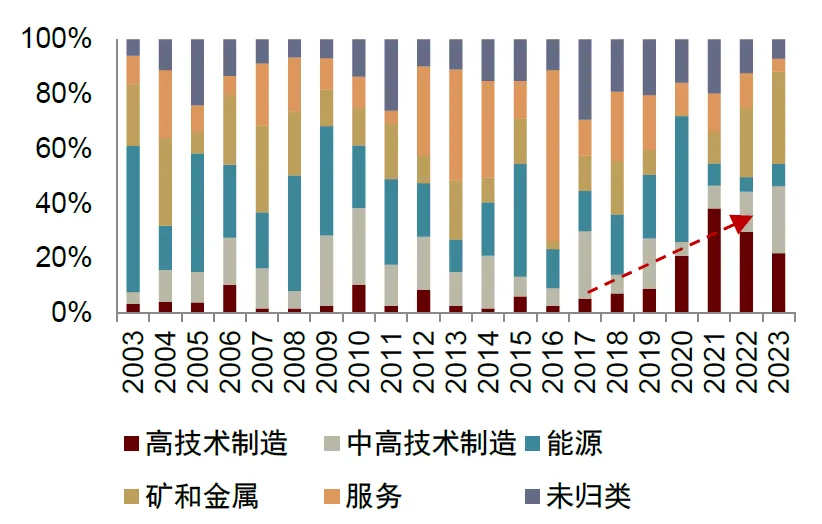

二是行业布局上,从传统的资源品、服务业,转向中高端制造,电子元器件、汽车、金属等行业的绿地投资(指跨国公司在东道国直接投资,新建或扩大生产经营设施,是企业海外产能布局的核心方式之一)占比持续提升。

三是投资方式上,2016年后,绿地投资逐渐取代跨境并购,成为企业海外投资的主要方式,这与全球投资保护主义抬头、外资审查趋严的背景密切相关。

资料来源:FDI Market,中金公司研究部

04

国际对标:差距仍存,挑战与机遇并存

尽管中国企业出海已经取得了显著成就,但与全球顶尖跨国企业相比,仍存在明显的差距,同时也面临着外部环境与内部能力的双重挑战。

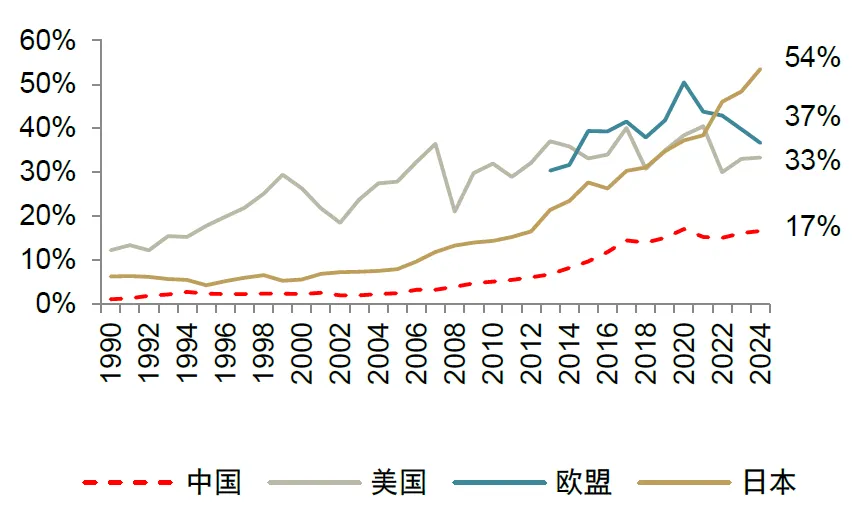

从宏观规模来看,我国企业海外布局的基数仍有较大提升空间。2024年我国ODI存量与GDP比值仅为16.6%,而美国、欧盟、日本分别达33.3%、36.7%、53.5%。从ODI流量与GDP的比值(平滑处理)来看,2024年我国为0.95%,与美国(1.09%)差距不大,而相较于日本(3.94%)仍有较大差距。

资料来源:UNCTAD,IMF,Eurostat,中金公司研究部

从收入端来看,2024年A股上市公司海外收入占比仅为15%,而美国、欧洲、日本上市公司海外收入占比分别达40%、54%、51%,即便是我国出海水平最高的科技行业,32%的海外收入占比也远低于欧美同行业50%以上的水平,行业全球化的深度仍有巨大提升空间。

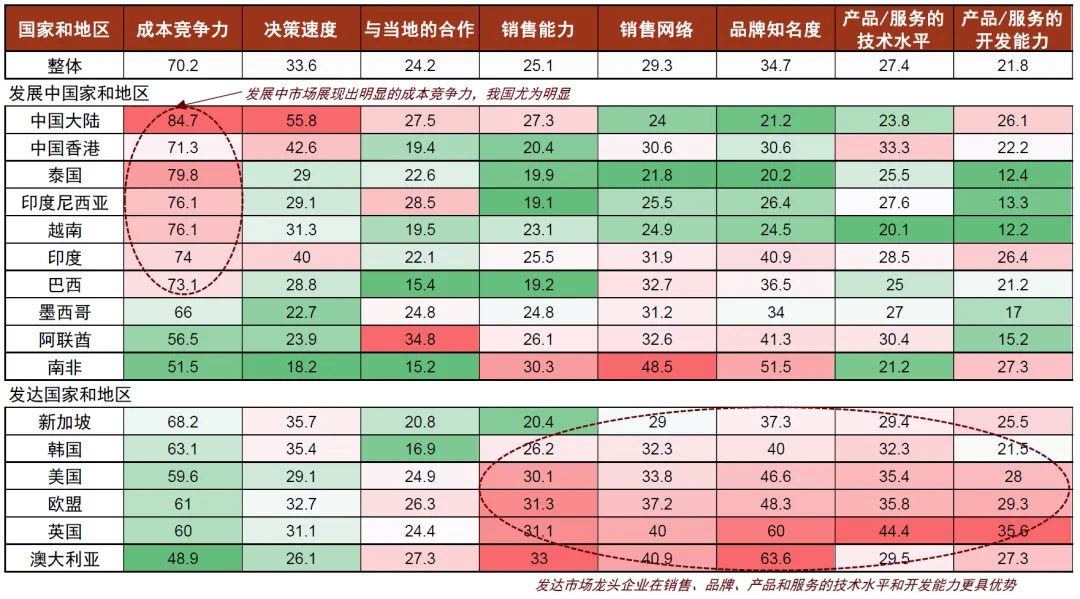

从企业微观能力来看,中国企业的全球化竞争力仍存在明显短板。日本贸易振兴机构(JETRO)2024年的调查显示,中国企业已被日本出海企业在多数海外市场视为核心竞争对手,成本竞争力、决策速度是中国企业的核心优势,但在销售网络、品牌知名度、产品技术水平、全球化管理能力等方面,中国企业的相对优势仍不明显。

资料来源:JETRO,中金公司研究部

此外,日本企业采用的“抱团出海”模式,通过大企业带动配套中小企业、不同行业企业紧密协作,形成了全球化的协同优势;而中国企业出海更多呈现“扎堆出海”的特征,企业间的组织协同不足,甚至出现同行业恶性竞争的情况,难以形成全球化的合力。