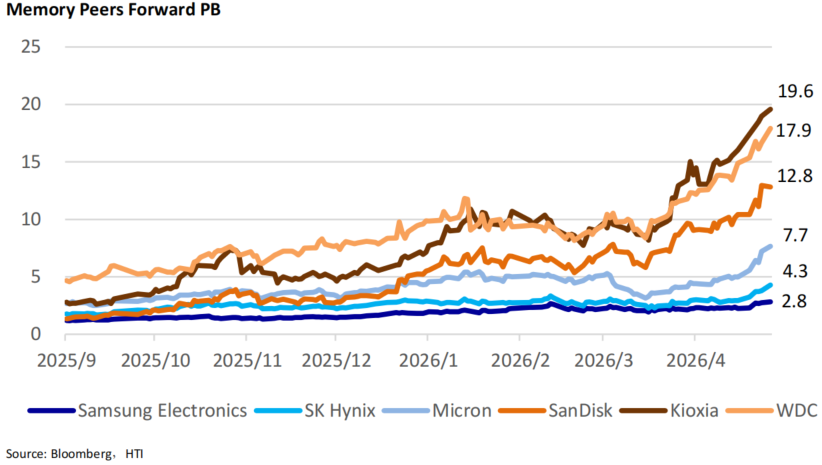

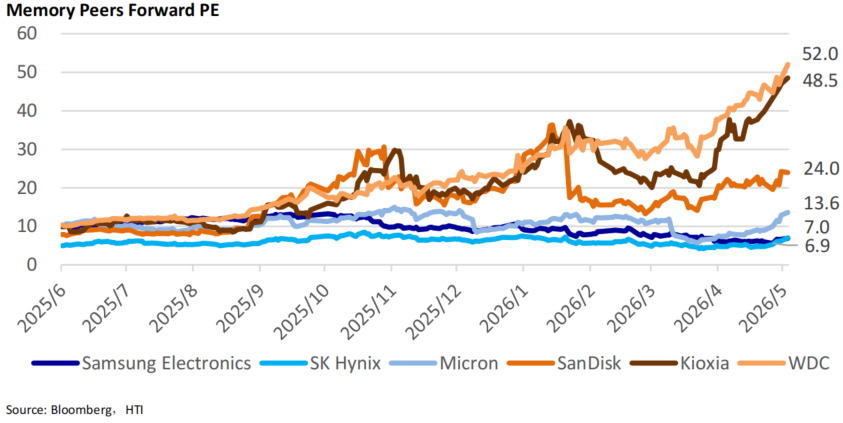

我们更新近期存储板块核心判断:行业基本面景气延续向上,Q2 涨价趋势已得到产业链充分验证,板块后续投资主线正式从全面普涨转向结构性分化。当前市场关注点已不再停留于存储价格能否实现环比上涨,转而聚焦价格绝对上行高度、高景气价格中枢维持时长,以及各下游终端对持续涨价的成本承受力差异。消费电子与 AI 服务器两大需求链条景气度背离,成为主导后续行情的核心变量:(1)消费电子:终端需求承压明显加剧,行业后续涨价节奏或将逐步收敛。(2)AI 相关存储需求:仍是全年景气核心,涨价弹性与景气持续性显著优于消费电子。现阶段全球头部 CSP 资本开支集体上修,2026 年北美四大云厂商合计资本开支已超 6500 亿美元。其中谷歌大幅上调至 1800-1900 亿美元(此前 1750-1850 亿美元)、微软上调至 1900 亿美元(同比增速 60% 以上)、亚马逊维持 2000 亿美元指引不变、Meta 上调至 1250-1450 亿美元(此前 1150-1350 亿美元),明确指向 AI 基础设施的高强度投入。只要全球算力集群资本开支投放力度未出现明显下修,AI 相关存储的高景气态势就难以快速逆转,这也是本轮存储基本面和行情走强的核心底层变化。

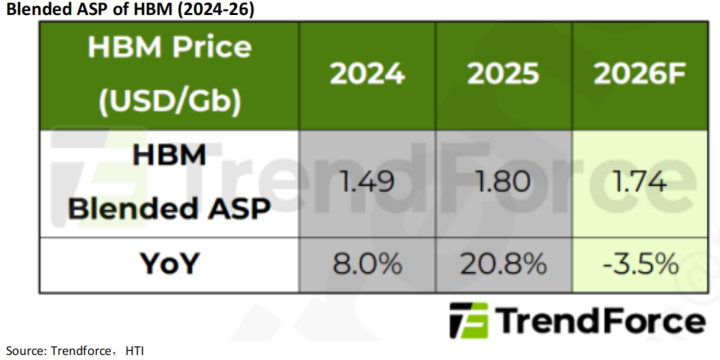

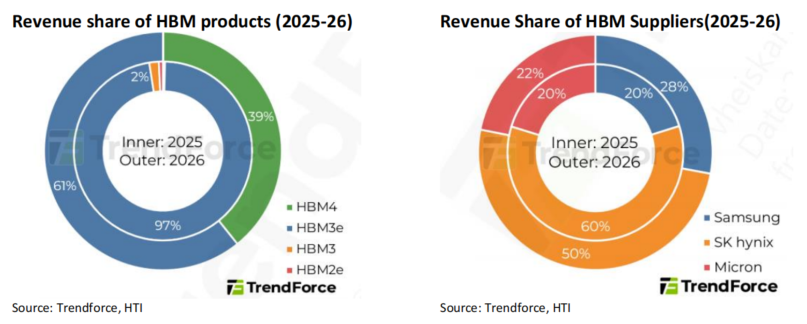

赛道层面,HBM 是下一阶段板块核心的弹性方向。TrendForce 数据显示,受 HBM3e 出货占比提升、产品结构优化影响,2026 年 HBM Blended ASP 预计为 1.74 USD/Gb,同比小幅回落 3.5%。横向对比来看,当前除 HBM 以外的各类 DDR 及消费级存储,历经前期多轮涨价后价格已整体处于相对高位,而 HBM 的涨价红利尚未充分释放。三星在 1Q26业绩会也明确表示,现阶段传统 DRAM 盈利水平反而优于 HBM。据 TrendForce 测算,2026 年全球 HBM 位元消耗量将同比大增 92%至 285 亿 Gb,AI 算力集群扩容已成为核心需求支撑。从产品结构看,TrendForce预计HBM4 Blended ASP有望维持在 2.05 USD/Gb,较 HBM3e 存在 28%-58% 的显著溢价,高规格产品价格韧性突出。伴随 2027 年全球 AI 服务器出货量持续高增、HBM3e/HBM4 迭代渗透提速,叠加先进封装与良率瓶颈仍持续约束供给释放,我们看好 HBM 后续涨价预期。

本轮存储行情走强充分贴合基本面高景气逻辑,但短期板块上涨节奏偏快,需警惕阶段性休整与波动放大风险。同时宏观端存在潜在扰动,10 年期美债收益率已由 3 月初 4.05% 上行至 5 月上旬 4.42%,叠加国际油价持续抬升,或对后续全球通胀及宏观数据形成滞后不确定性。

风险提示:AI资本开支不及预期;原厂扩产节奏快于预期;美国国债上行等宏观扰动风险。

本报告分析师:

张晓飞

SFC HK执业证书编号:BND704

刘坤钰

SFC HK执业证书编号:BUA580

崔冰睿

SFC HK执业证书编号:BUD052

免责声明

本公众号涉及的内容仅供参考,并不构成对所述证券的推荐、邀约或邀约邀请。同时亦不构成任何合约的成立,不构成买卖任何证券或交易的建议, 亦不构成投资建议、财务、法律、税务或其他意见。本公众号对于因此信息和内容或者据此进行投资而直接或间接引起的任何损失不承担任何责任亦不作出任何保证。

本公众号中所发布的信息、观点以及数据有可能因发布后的市场走势或其他不可预见之因素而影响其有效性。文中的意见预测和估计反映了我们截至制作本文之日期的评估,本公众号并不承担更新信息、观点以及数据的责任,而同时在对相关信息进行任何更新时亦不作另行通知。

本公众号及其关联机构可能会对于上述信息、观点的标的公司所发行的证券进行交易,还可能为这些公司提供其他服务。本公众号及其关联机构可能购买、持有或出售相同或相关产品。

版权及相关权益归海通国际及相关内容提供方所有。未经海通国际书面许可,任何人不得以任何方式或方法修改、复制、分发或转载官方微信中之任何内容。

《研究报告》免责声明

本公众号不是海通国际研究报告的发布平台。本公众号涉及的研究报告信息由海通国际证券有限公司于香港特别行政区发布,内容从于发布之时从认为可靠的渠道获得的信息或基于海通国际已发布的研究报告编制而成。研究报告信息中的观点及评级的发布取决于报告作者所知悉的各种市场因素及公司内在因素,以及海通国际对其之盈利预测。目标价格是基于一系列的假设和前设条件,投资者需在准确了解相关研究报告中的全部信息的基础下,方可对研究报告所表达的观点形成比较全面的理解。本公众号仅为对相关研究报告部分内容的引用或者复述。受法规技术或其它客观条件所限,无法同时提供观点、评级的依据或盈利预测及目标价格背后的假设等相关信息。因此其内容可能无法完整或准确表达相关研究报告的观点或意见。海通国际并不保证本公众号涉及的研究报告所包含的信息、观点以及数据的准确性及完整性。如欲了解完整观点,应参见海通国际研究网站(www.equities.htisec.com)所载完整报告,或与海通国际销售人员联系。

投资涉及风险,海通国际并没有考虑投资者的具体投资目标,财务状况等的特定需求,任何人不得依赖研究报告包含的信息、观点以及数据的准确性及完整性作出投资决定。