21世纪经济报道记者 邓浩

布局机器人等新兴业务,拓宽成长边界,成为当前制造业公司的理性选择。5月11日,美湖股份披露获超9亿元机器狗框架合同,却遭监管问询。

(图片来源:Wind)

此后,公司股价一路下行,截至5月14日午间收盘,3个交易日下跌约20%。今日,在美湖股份业绩交流会上,订单利好与股价走弱的反差表现,也成为投资者关注的焦点。

美湖股份董事长许仲秋对此回应称:“公司一切运营正常,基本面未发生重大变化。”

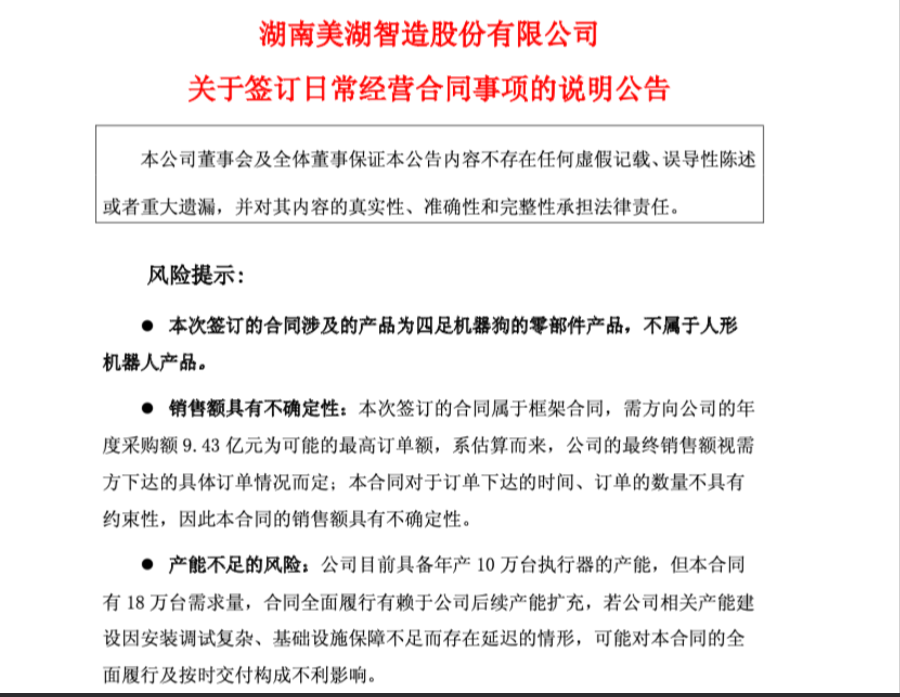

5月11日,美湖股份披露获9.43亿元的机器狗相关年度框架合同。根据公告,美湖股份于5月9日与七腾机器人签署了一份金额高达9.43亿元的年度框架合同。美湖股份将向七腾机器人供应执行器及铸件等产品,七腾机器人则以订单方式向其提出采购需求。

美湖股份同时提醒:“本次签订的合同属于框架合同,年度采购额9.43亿元为可能的最高订单额,系估算而来,最终销售额视需方下达的具体订单情况而定。”

(图片来源:Wind)

而且,美湖股份目前具备年产10万台执行器的产能,但合同有18万台需求量,因此,“合同全面履行有赖于公司后续产能扩充。”

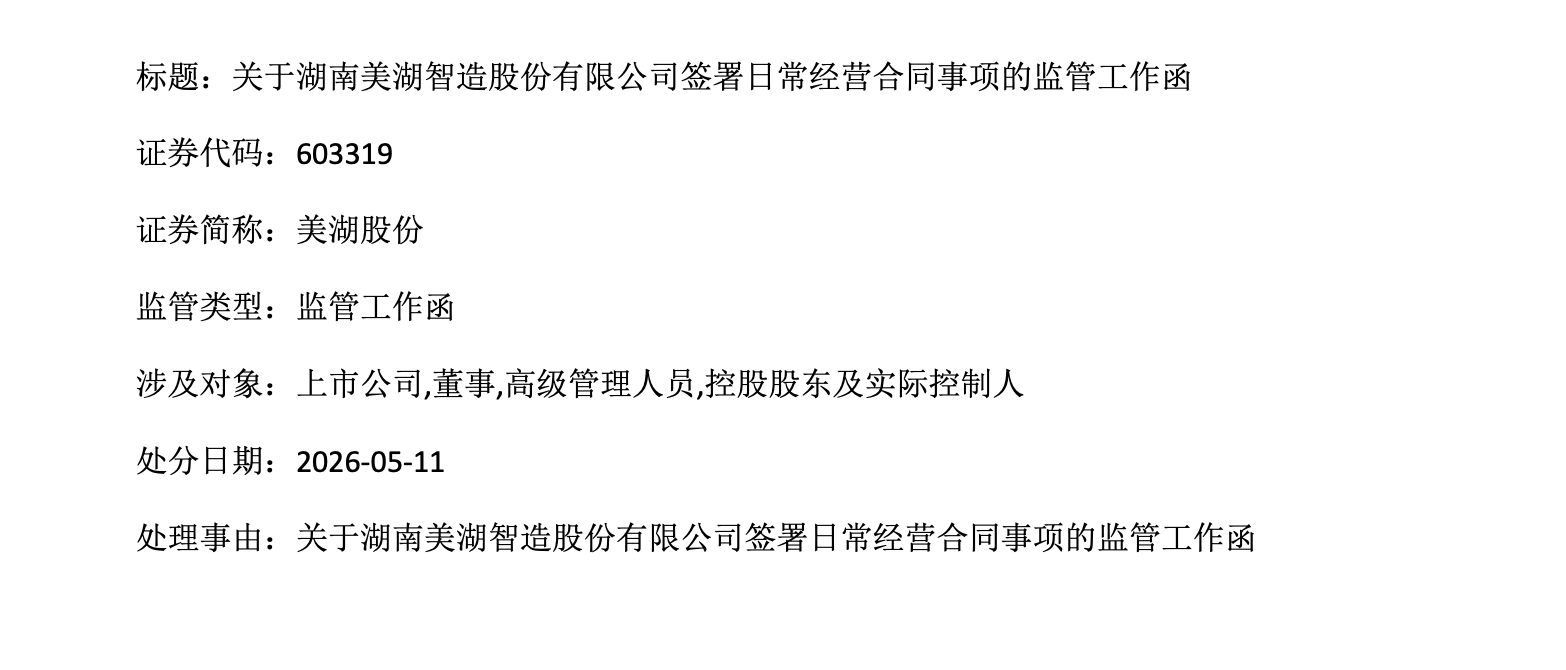

该订单迅速引起监管注意,当晚,上交所下发了关于湖南美湖智造股份有限公司签署日常经营合同事项的监管工作函。

(图片来源:Wind)

在国盛证券看来,由于正在大力扩张新的业绩增长点,大规模的投入短期压制了美湖股份的利润。

具体而言,2025年,美湖股份实现营收22.5亿元,同比+13.5%;归母净利润1.0亿元,同比-35.8%;2026年Q1,公司实现营收5.4亿元,同比+3.7%,环比-12.5%;归母净利润0.2亿元,同比-59.3%,环比+189.6%。

值得关注的还有其毛利率水平。2025年,美湖股份毛利率为19.6%,同比大幅下降4.2pct。国盛证券表示,行业竞争加剧导致其产品销售价格有所下降。而且由于大规模投入固定资产,产生较大折旧摊销额(计提固定资产折旧1.4亿元,同比+31.2%),相关产品尚未形成规模效应,拖累毛利率。此外,美湖股份在执行器等方面加大研发,导致2025年研发费用1.58亿元,同比+37.4%,短期压制了利润释放。

对资本市场而言,预期是放大估值的主要因素。因此,美湖股份的机器人业务进展是投资者关注的核心因素。

据了解,美湖股份依托精密制造及电机、控制器的核心优势,积极发展执行器及零部件业务,2025年实现营收0.4亿元。

其中在机器人领域,子公司美湖传动布局减速器,具备年产5万套精密谐波减速器的产能;执行器领域,其已具备全流程产品开发及量产能力,子公司美湖重庆规划建设10万套执行器产能;粉末冶金零部件方面,美湖股份在飞行汽车油泵方面已实现PEEK材料齿轮的小批量供货,并设立从事产品端轻量化材料研发与生产的子公司。

国盛证券对此评价称:“(美湖股份)新业务拓展顺利,打开长期成长空间。”而相应的产能建设也成为投资者关注的焦点。

许仲秋在前述业绩交流会透露:“公司重庆基地的厂房配套设施已完工,可以如期投入使用。泰国工厂是海外战略的重心,公司将大力建设好泰国工厂,目前泰国厂房已基本建设完毕。”