作者 | 郭丽丽 赵阳

核心观点

▍供给侧分析

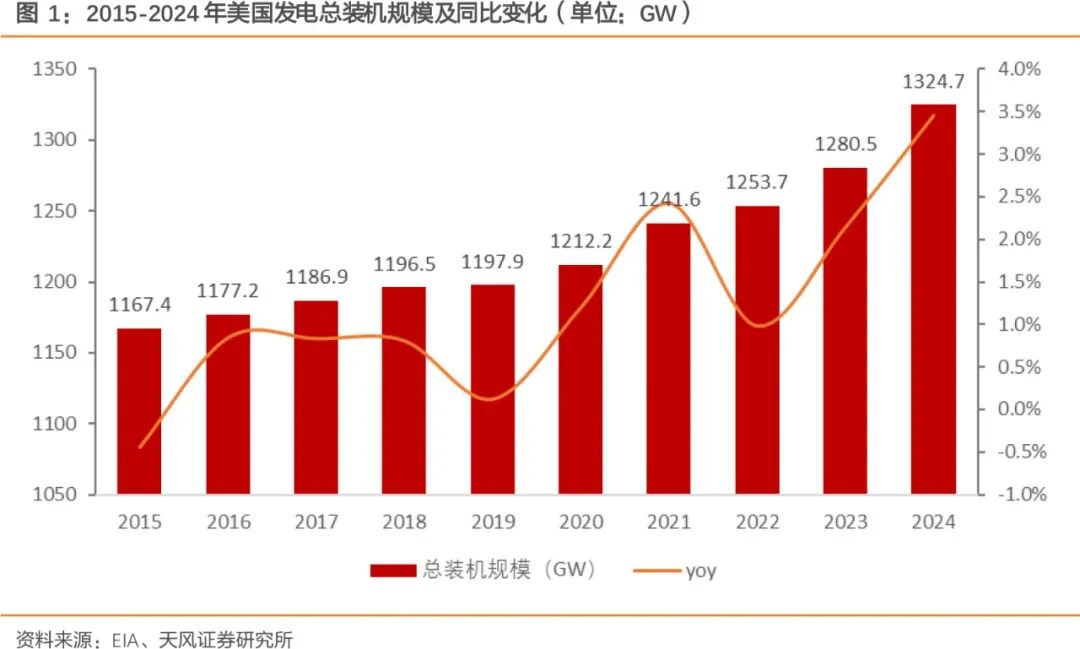

复盘:根据EIA数据2015-2024年,美国电力总装机由1167.4GW 增长至1324.7GW,年均复合增速约1.4%。截至2024年末,美国气电机组装机规模约571.2GW,占总装机规模的43%,是美国目前的装机规模最大的发电机组类别。天然气发电机组的规模近十年来缓慢增长,由2015年的503.9GW增长至 2024 年的 571.2GW,复合增速约1.4%; 风电加光伏合计装机规模由2015年的85.4GW增长至2024年276.4GW,复合增速约13.9%。煤炭发电机组装机规模由2015年的 304.8GW 降至2024年 189GW。2015-2024年美国累计退役装机规模约181.8GW,占2024年总装机(1324.7GW)的13.7%左右。

展望:根据EIA数据推算,2025-2027年美国电源装机总量维持在年均60GW以上的规模,2028-2030年装机增量逐步降低。2025-2030年合计新增装机约246.8GW。2025-2030年美国合计退役装机55.3GW,占2024年末总装机的4.2%。其中大部分退役机组为煤电机组。据测算,2030年美国的发电总装机规模将达到约1516.4GW,相较于2024 年增加191.7GW。2024-2030年年均装机复合增速约2.3%,快于2015-2024年1.4%的年均复合增速。其中光伏和电池储能是装机增长的主要驱动因素。

▍需求侧分析

复盘:美国近十年用电量增长较为缓慢。2025年全年美国用电量规模约4.06万亿千瓦时,2015-2025年十年用电量年均复合增速仅约0.8%。

展望:根据JLL预测,美洲地区数据中心规模2025-2030年的年均复合增速约17%。到 2030 年,美洲数据中心容量将由49GW提升至109GW左右。其中美国占到美洲地区数据中心装机容量的约90%。 Wood Mcakenzie 在2025年11月发布的报告显示,美国 2023年1月至2025年10月中旬期间,总体规划的数据中心项目储备已达到245GW。假设到2030年能够完成245GW中的50%,则2030年美国数据中心装机规模预测将达到 166.6GW,高于 JLL 给出的98.1GW的预测值,25-30年的年均复合增速将达到 30.5%。

▍从供需角度分析美国未来电力缺口

在需求侧同时考虑美国夏季用电峰值的负荷增长和数据中心规模的增长,在两种数据中心负荷增长假设下,美国都将于 2026 年出现负荷缺口,并且到2030 年的电力缺口区间将达到 30.7-55.1GW。

▍投资方向

在数据中心大规模增长的背景下,美国电力缺口或将逐步扩大。燃气发电机组是美国目前装机规模最大的发电机组类别,截至 2024 年末占美国总装机规模的 43%。在美国电力缺口逐步扩大的背景下,气电机组的核心设备燃气轮机需求或将持续提升。国内燃气轮机制造商相关标的包括【东方电气】(电新组覆盖)【哈尔滨电气】【上海电气】等。

▍风险提示:美国数据中心发展不及预期、美国用电需求降低、美国电力装机增长不及预期、供应链环节出现问题、关税等政治风险、报告中提及的“相关标的”仅为对相关公司的罗列,不构成任何投资建议。

正 文

▍1、供给复盘:美国近十年电力装机的规模与结构变化

近十年美国电力总装机规模增长较为缓慢。根据EIA据,2015-2024 年,美国电力总装机由 1167.4GW 增长至1324.7GW,年均复合增速约1.4%。

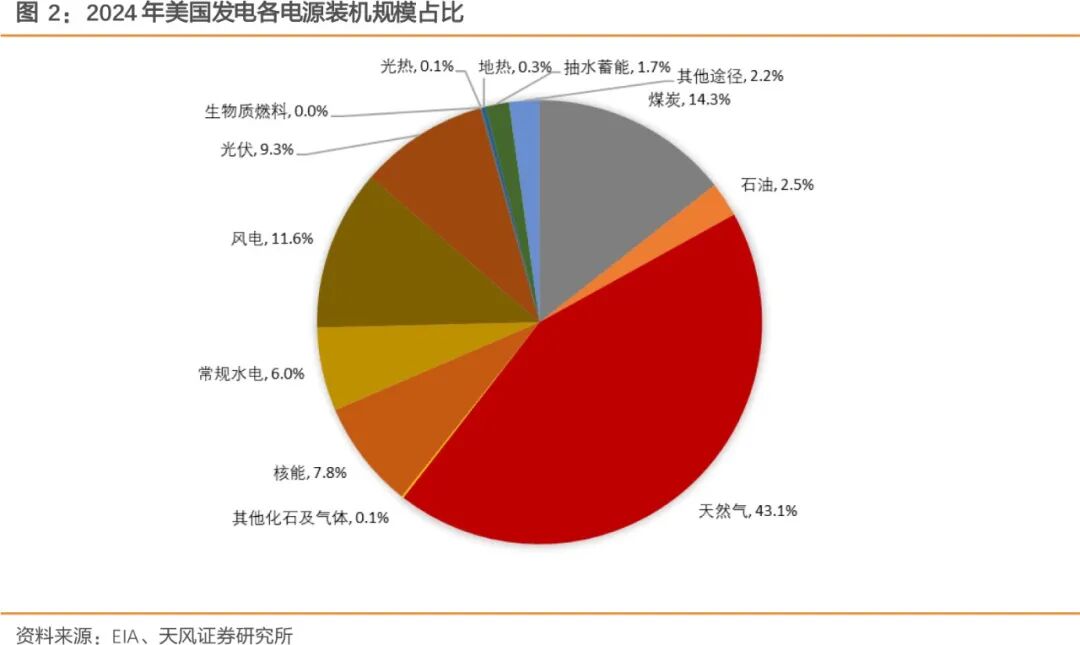

装机结构上看,美国发电机组类型较多,天然气发电为主力电源机组。化石燃料发电机组包括煤炭、石油、天然气等,此外还有包括核电、常规水电、抽水蓄能、风电光伏以及生物质在内的多种发电形式。

截至2024年末,美国气电机组装机规模约571.2GW,占总装机规模的43%,是美国目前的装机规模最大的发电机组类别。

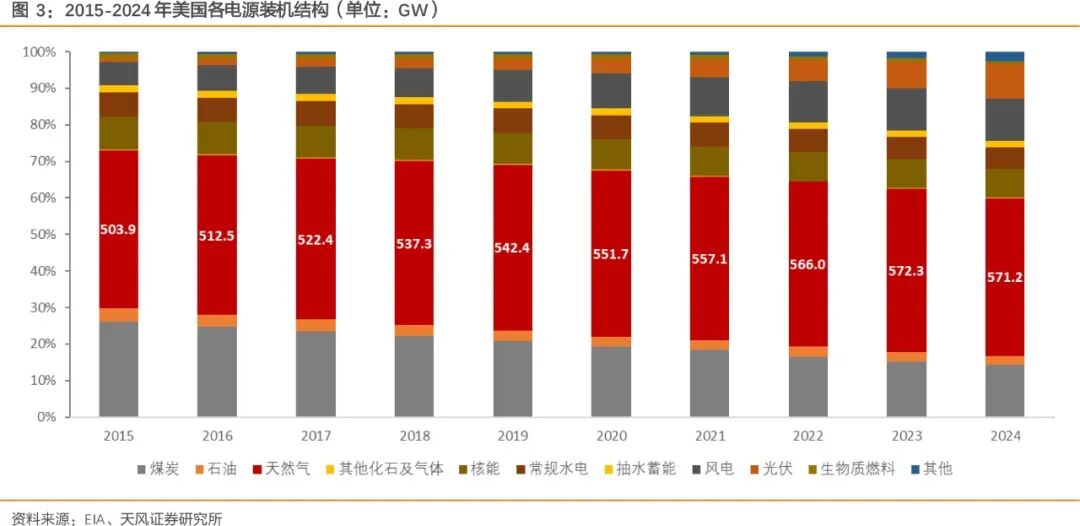

装机结构变化:煤机发电装机规模下降较快。

天然气发电机组的规模近十年来缓慢增长,由 2015 年的 503.9GW 增长至 2024 年的

571.2GW,复合增速约1.4%,占美国总装机规模的比例稳定在 44%左右;

风电加光伏的装机规模增长较快,两者合计装机规模由 2015 年的 85.4GW 增长至 2024年276.4GW,复合增速约13.9%,占总装机规模的比例由2015 年的7.3%增长至2024 年的20.9%。

煤炭发电机组装机规模逐步下降,由2015年的304.8GW 降至 2024年189GW,占总装机规模的比例由2015年的 26.1%增长至 2024 年的 14.3%。

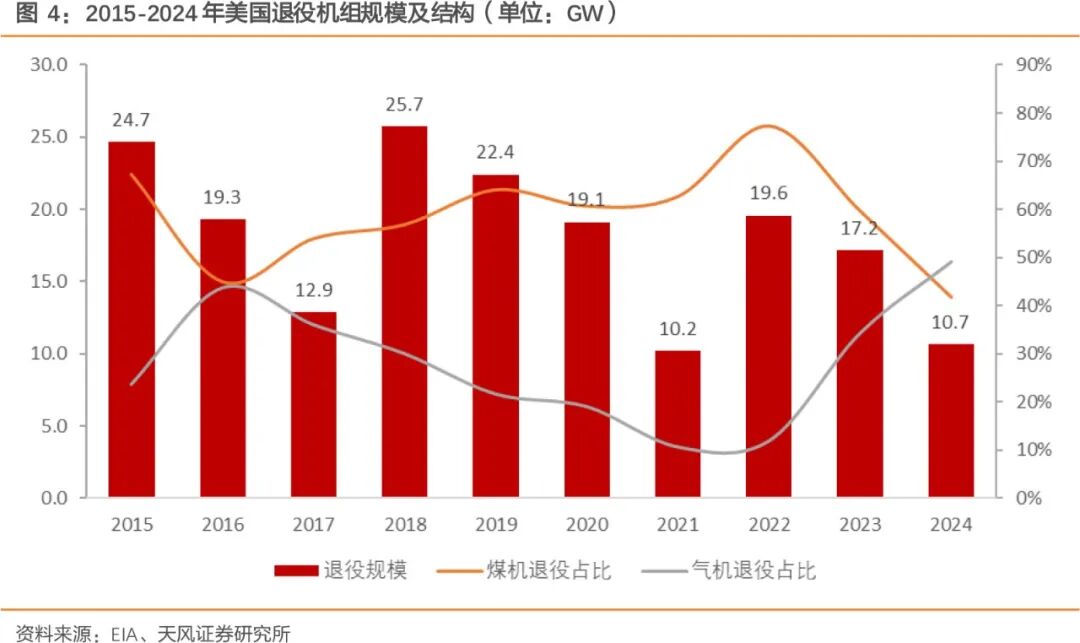

退役机组规模及结构分析:2015-2024年美国累计退役装机规模约181.8GW,占2024 年总装机(1324.7GW)的 13.7%左右。2022 年以来,气电机组退役占比呈现逐步上升的趋势,2024 年退役机组中气电机组的占比已经接近 50%。退役煤机机组的占比逐步低,2024年退役机组中煤机机组的占比降至 42%左右。

▍2、供给展望:美国未来装机规模及结构的变化

我们根据 EIA 公布的月度电力装机数据(主要使用2025年1月公布的版本),对 2025-2030年美国各类型机组预计新增规模和退役规模分别进行统计,以此分析未来几年内美国电力装机总量和结构的变化。

➢ 新增装机增量

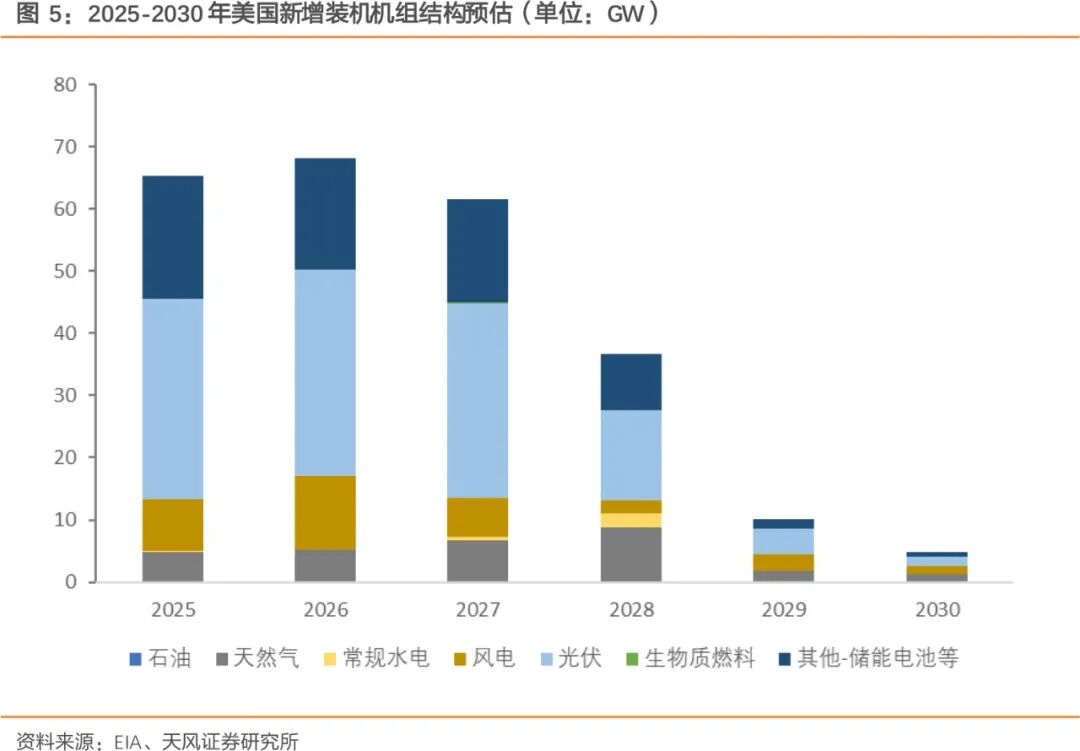

根据 EIA 数据推算,2025-2027年美国电源装机新增总量维持在年均 60GW 以上的规模,2028-2030 年装机增量逐步降低。2025-2030年合计新增装机约 246.8GW,占2024 年末总装机的 18.6%。

其中光伏装机和电池和电池储能装机增量占比较高。2025-2030 年美国光伏装机增量约为116.9GW,电池储能装机增量约65.8GW,风电装机增量约 32.2GW,天然气发电机组装机增量约 28.6GW。

➢ 退役机组减量

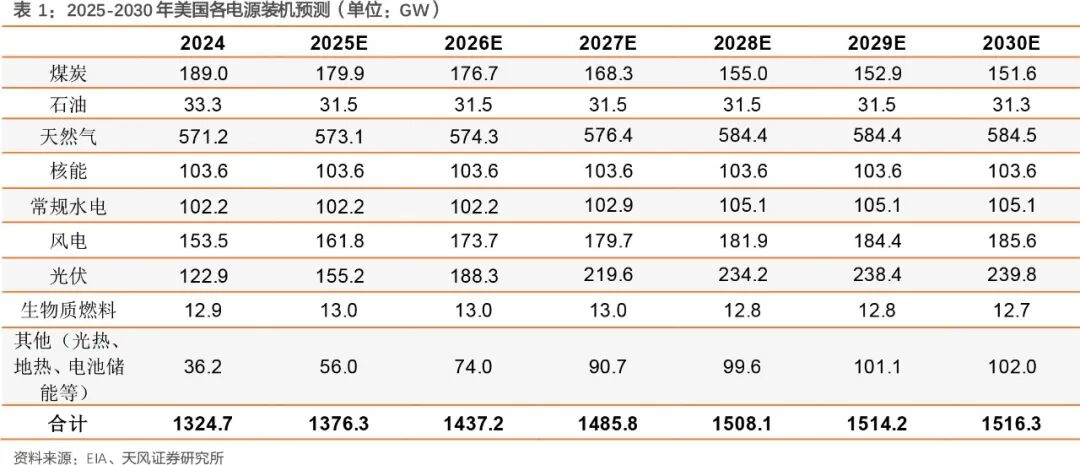

根据EIA 数据推算,2025-2030 年美国合计退役装机55.3GW,占 2024 年末总装机的4.2%。其中大部分退役机组为煤电机组,2025-2030年美国合计退役煤电机组规模约 37.35GW,占总退役装机体量的67.5%。

同时考虑装机增量和退役机组的减量,我们在 2024 年 EIA 已披露数据的基础上预测2025-2030 年美国各电源装机规模。

据测算,2030 年美国的发电总装机规模将达到约1516.3GW,相较于2024 年增加191.5GW。2024-2030 年年均装机复合增速约 2.3%,快于 2015-2024 年 1.4%的年均复合增速。其中光伏和电池储能是装机增长的主要驱动因素。

▍3、需求复盘:美国近十年用电量变化

用电量总量方面,美国近十年用电量增长较为缓慢。2025年全年美国用电量规模约4.06万亿千瓦时,2015-2025年十年用电量年均复合增速仅约 0.8%。

用电量结构方面,2015-2025年美国用电量结构变化不大。其中居民和商业的用电量占比分别稳定在36%和35%左右,工业用电量占比较低,约 26%左右。

▍4、需求展望:数据中心何以成为拉动美国用电需求增长的核心?

根据JLL预测,2025年至2030年间,全球数据中心行业将增加97GW,在五年内规模翻倍,年均复合增速约14%。到2030年,全球数据中心容量可能达到200GW。这一快速增长将主要由超大规模云计算的扩展和人工智能需求所驱动。

美洲地区拥有全球最大规模的数据中心,占到全球数据中心装机规模的约 50%。根据 JLL预测,美洲地区数据中心规模增长也快于全球其他地区,2025-2030 年的年均复合增速约17%。到 2030 年,美洲数据中心容量将由 49GW 提升至 109GW 左右。其中美国是该地区规模增长的主要驱动力,美国占到美洲地区数据中心装机容量的约 90%,则 2030 年美国数据中心装机规模预测将达到 98.1GW,2025-2030 年的年均复合增速为 17%。

Wood Mcakenzie 在 2025 年 11 月发布的报告中,对 2023 年 1 月至 2025 年 10 月中旬期

间,处于规划、许可、建设或调试阶段的美国数据中心项目储备总量进行了整理,总体规划项目储备已达到 245GW,范围涵盖单个数据中心到 GW 级别的超大型园区。假设到 2030年能够完成 245GW 中的 50%,则 2030 年美国数据中心装机规模预测将达到 166.6GW,高于 JLL 给出的 98.1GW 的预测值,2025-2030 年的年均复合增速将达到 30.5%。

我们根据上述 JLL 和 Wood Mcakenzie 的预测数据给出的 2025-2030 年均复合增速,计算

得到 2026-2030 年每一年美国数据中心的装机规模预测值见下表:

从用电量占比的角度看:

根据 EIA 提供的预测数据,若在电力需求较高的背景假设下,2030 年美国数据中心的用电

量有望达到 1910 亿千瓦时,2020-2030 年间数据中心用电量复合增速将达到 14.6%(同时

间段 EIA 预测美国全国整体用电量复合增速仅 1.6%),占美国全国用电量的比例将由 2020

年的 1.3%提升至 4.2%。

▍5、未来五年美国电力市场供需判断

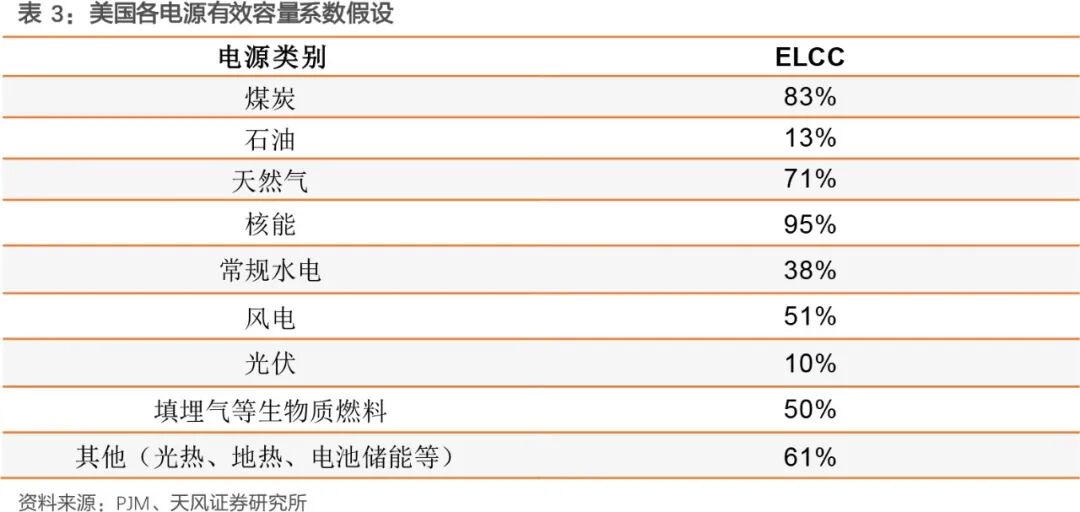

我们根据前文的美国未来五年各电源装机规模和数据中心负荷增量预测,结合各电源有效容量系数,从供需角度分析未来五年美国电力市场是否存在供需缺口。

美国最大的区域输电组织之一 PJM 市场每年对美国各电源容量有效系数(ELCC)进行评估和更新,我们以 26/27 年的 ELCC 值作为预测参考,其中某电源种类涉及多种机组类型的有效容量系数的情况,则取均值处理,得到的各电源有效容量系数见表 3:

根据EIA数据,美国本土48 州的同时峰值需求在2025 年 7月29日达到约759GW 的峰值。PJM 预测 2025-2030 年该区域市场的夏季用电峰值负荷的年均复合增速约 2.8%。我们假设

未来五年内全美的夏季用电峰值负荷增速略低于 PJM,在 2%左右。

在本文表 1 汇总的 2025-2030 年美国各电源装机规模预测数据的基础上,结合有效容量系数可以初步得到美国未来五年的有效装机容量。结合供给侧的有效装机增量与需求侧的夏季用电负荷和数据中心负荷的增长,我们对未来五年美国电力市场供需情况有了初步画像:

在两种数据中心负荷增速假设下,美国都将于 2026 年出现负荷缺口,并且到 2030 年的电

力缺口区间将达到 30.7-55.1GW。

▍6、投资方向

在数据中心大规模增长的背景下,美国电力缺口或将逐步扩大。燃气发电机组是美国目前装机规模最大的发电机组类别,截至 2024 年末占美国总装机规模的 43%。在美国电力缺口逐步扩大的背景下,气电机组的核心设备燃气轮机需求或将持续提升。国内燃气轮机制造商相关标的包括【东方电气】(电新组覆盖)【哈尔滨电气】【上海电气】等。

报告信息

证券研究报告:《数据中心规模增长将给美国带来多大电力缺口?》

对外发布时间:2026年05月13日

报告发布机构:天风证券股份有限公司(已获证监会许可的证券投资咨询业务资格)

本报告分析师:

郭丽丽 SAC 执业证书编号:S1110520030001

赵 阳 SAC 执业证书编号:S1110524070005