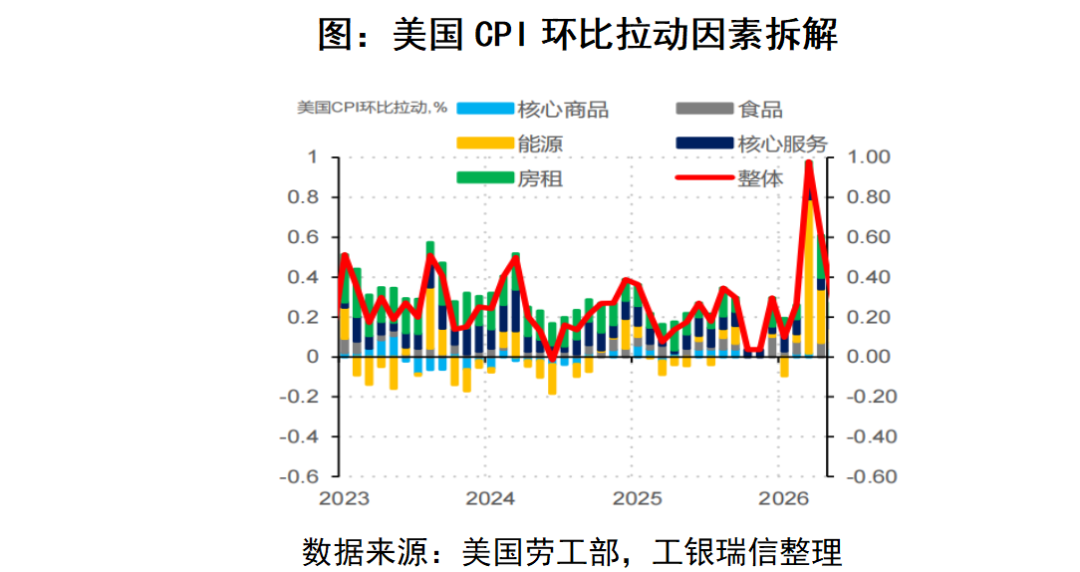

5月12日,美国劳工部发布数据显示,4月美国CPI环比由0.9%降至0.6%,持平预期,其中核心CPI环比由0.2%升至0.4%,超出预期的0.3%。CPI同比则在基数效应下由3.3%升至3.8%,核心CPI同比由2.6%升至2.8%。

我们认为,3月与4月是美国通胀环比压力最大的月份,CPI同比读数或将在二季度中后期见顶。当前通胀的上行风险为供应链断裂,目前基准情形是随着中东局势的缓解,供应链紧张态势将逐渐恢复,通胀压力有限。市场对“胀”的预期已经相对充分,若美伊冲突影响未进一步发酵,美国降息预期可能在下半年重新升温。

此外,新任美联储主席候选人曾指出美联储应将重心放在核心通胀上,并援引了剔除异常值的“截尾均值”等指标。若后续美联储锚定的通胀率以“截尾均值”为主,则可能更加接近其降息标准。

具体来看,美国4月通胀环比小幅回落,核心通胀超出市场预期,主要受到和统计因素有关的房租扰动影响。核心商品价格维持平稳,关税影响有限。剔除房租后的核心服务价格则由于前期高收入群体薪资增速下行滞后传导而逐步下行。食品价格环比增速虽然有所回升,不过平滑之后的上行幅度仍然较为有限。

相比3月,我们认为4月市场主要发生了如下变化:(1)美伊冲突烈度未进一步抬升,油价上行边界可控,这为后续通胀较难失控上行锚定了基础;(2)AI产品提价。虽然AI内存芯片成本因AI竞赛升温而大幅上涨,不过由于在美国CPI中占比偏低,影响也较为有限;(3)供应链更加紧张。在中东局势影响下,全球供应链压力上升,可能引发通胀上行风险。参考过往经验,后续食品和核心商品价格存在上涨压力。

对于资本市场而言,中东局势仍是当前影响市场走势的核心变量。若中东局势未实质性缓解,供应链断裂且亚洲、欧洲耗尽原油库存,则市场或将再度进入避险模式。在基准情形下,考虑到美国经济韧性仍难被证伪,且美国流动性宽松的格局未变,中期层面美股仍具备上涨动能,不过短期随着交易情绪逐渐进入火热状态,美股存在暂时的下行压力。

对于美债和美元而言,我们认为,考虑到油价短期在基准情形下高位震荡,中期层面或将走弱,与海外流动性更加相关的美债长端利率和美元短期或将跟随油价波动,中期层面或将进入震荡下行走势,不过下行空间有限,整体维持一定韧性。

风险提示:本材料由工银瑞信基金管理有限公司提供,为客户服务资料,并非基金宣传推介资料,观点仅供参考,具有时效性,不构成投资建议或收益承诺,投资者不应以该等信息取代其独立判断或仅依据该等信息做出决策。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件, 在全面了解基金的风险收益特征、费率结构、各销售渠道收费标准等情况,并根据自身的投资目的、投资期限、投资经验、资产状况等以及听取销售机构适当性意见的基础上,审慎选择适合自身风险承受能力的投资品种进行投资。基金有风险,投资须谨慎。