南方财经全媒体集团投资快报记者 池伟嘉

本月A股市场迎来业绩预期重构的关键窗口期。南财投研数据显示,综合排行前150名主流分析师基于一季报业绩表现,密集上调多家上市公司2026年度净利润预测,相关标的凭借基本面超预期、行业景气上行与成长逻辑兑现,获得市场资金青睐,股价表现亮眼。本次统计覆盖一季报发布后获头部分析师上调净利润预测的全部样本标的,按个股评级收益率降序排列,整体呈现盈利上修与股价共振、高景气赛道集中、龙头标的弹性突出的鲜明特征,为市场把握中期业绩主线提供清晰指引。

整体表现概览:收益率均值6.7%、中位数1.8%,盈利上修驱动估值修复

从整体收益表现来看,本次获头部分析师上调净利润预测的标的,个股评级收益率呈现均值显著高于中位数、头部标的弹性突出的分布特征。全样本收益率平均数为6.7%、中位数为1.8%,表明头部标的拉动整体收益水平,多数标的实现稳健上涨,少数高景气标的爆发超强收益弹性,印证了“一季报超预期+盈利上修”组合对股价的强驱动作用。

机构上调盈利预测的核心逻辑聚焦三大维度:一是业绩超预期兑现,一季度营收、净利润增速超出机构此前预期,毛利率、净利率等盈利指标优化;二是行业景气度上行,受益于AI算力、半导体国产化、新能源需求复苏等产业趋势,产品量价齐升、新产能释放;三是中长期成长逻辑强化,技术突破、客户拓展、业务布局完善打开长期增长空间。头部分析师基于一季报核心数据,上修2026—2028年盈利预测,同步维持“买入”“增持”“强烈推荐”等积极评级,形成基本面与资金面的正向循环。

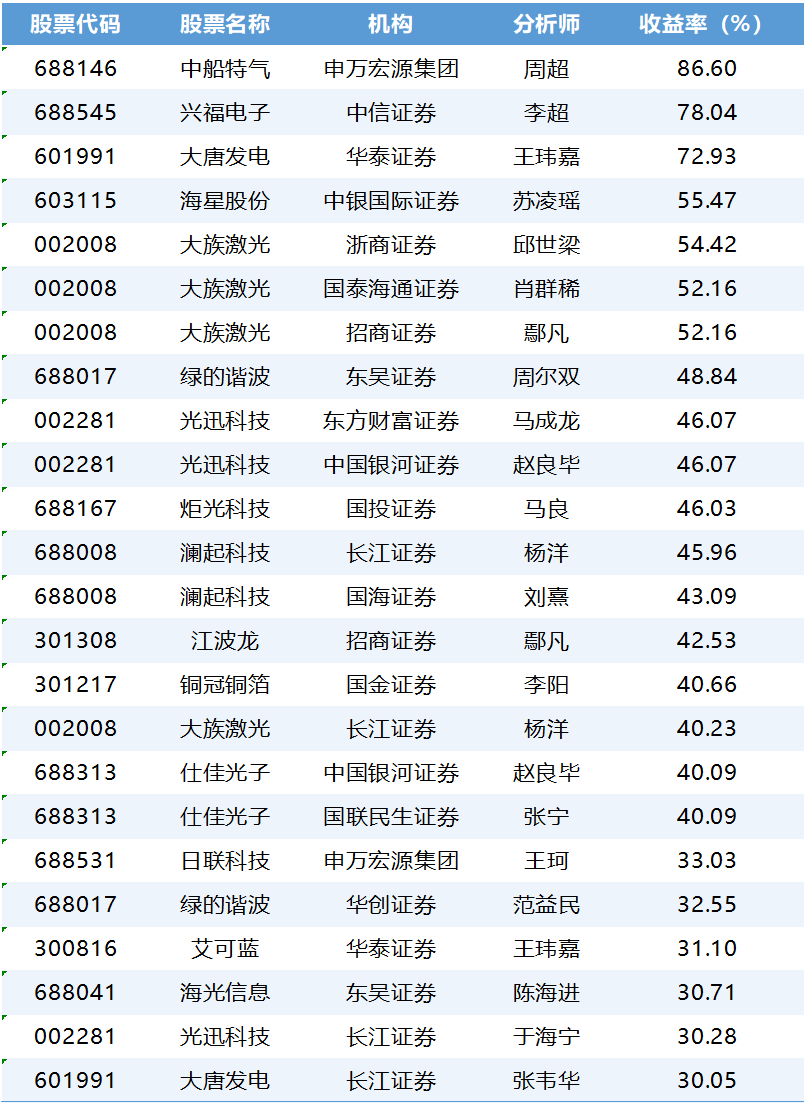

收益率三甲领跑:中船特气、兴福电子、大唐发电涨幅居前,赛道属性差异化凸显

数据来源:南财投研

按个股评级收益率降序排序,中船特气、兴福电子、大唐发电凭借超70%的收益率领跑全样本,成为一季报后盈利上修标的中的核心龙头,三大标的分属电子、公用事业赛道,展现出成长赛道高弹性与顺周期板块稳收益的差异化特征。

中船特气(688146)以86.6%的收益率位居首位,作为半导体材料核心标的,公司受益于六氟化钨成本顺利传导,产品迎来量价齐升。申万宏源集团分析师周超将公司2026年归母净利润预测从4.20亿元上调至5.42亿元,调整幅度29.05%,维持“增持”评级。公司身处半导体材料高景气赛道,受益于国产化加速,产品需求持续旺盛,叠加成本传导顺畅,盈利与估值双重修复,股价表现领跑全样本。

兴福电子(688545)收益率达78.04%,位列第二。公司作为国内湿电子化学品龙头,电子级磷酸和电子级硫酸业务技术领先、客户认可度高,核心产品涨价叠加新产能释放、新产品导入,业绩增长确定性提升。中信证券分析师李超小幅上调2026年净利润预测至3.56亿元,调整幅度0.85%,给予“买入”评级,参考行业估值给予70倍目标PE,对应目标价69元,成长空间明确驱动股价上涨。

大唐发电(601991)收益率72.93%,位列第三,是公用事业板块的核心代表。公司火电机组布局北方,电价具备韧性,同时水核风光多元发展,在建项目投产稳定贡献业绩增量,盈利稳定性显著提升。华泰证券、长江证券多家头部分析师上调盈利预测,2026年净利润预测上调至74.13亿元,给予“买入”评级,顺周期属性叠加盈利改善,推动股价实现稳健高收益。

净利润上调幅度三甲:江波龙、优刻得、德方纳米爆发式上修,业绩弹性天花板打开

数据来源:南财投研

从预测净利润调整幅度来看,江波龙、优刻得、德方纳米上调幅度位居前三,均实现超200%的爆发式上调,彰显机构对其业绩高增长的强烈预期,成为盈利上修标的中的“业绩弹性王”。

江波龙(301308)净利润上调幅度高达1322.68%,位居全样本第一。公司作为存储行业龙头,受益于2025年Q3至2026年Q1NAND/DRAM存储价格大幅上涨,AI存储行情超预期,企业级业务持续放量高增。招商证券、申万宏源集团多位头部分析师集中上修盈利预测,2026年归母净利润从7.85亿元大幅上调至111.68亿元,当前对应2026年PE仅18倍,低估值+高成长属性引爆业绩弹性。

优刻得(688158)净利润上调幅度392.86%,位列第二。公司受益于AI算力需求爆发,智算中心项目建设与交付顺利,一季度业绩大幅改善,盈利预测从0.28亿元上调至1.38亿元,

东北证券给予“增持”评级,算力赛道高景气叠加业绩扭亏为盈,打开长期成长空间。

德方纳米(300769)净利润上调幅度249.79%,位列第三。公司作为锂电正极材料龙头,2026年Q1铁锂出货高增,单位盈利明显改善,环比扭亏为盈,东吴证券大幅上调2026年净利润预测至9.41亿元,同比增长215%,新能源产业链复苏驱动业绩爆发,上调幅度位居前列。

行业分布格局:电子、机械设备、通信领跑,AI算力与高端制造成核心主线

从个股评级的行业分布来看,电子、机械设备、通信行业成为机构密集覆盖的核心赛道,分别获得101次、57次、46次评级,三大行业合计占比超75%,完美契合当前A股“科技成长+高端制造”的核心投资主线,细分领域呈现清晰的景气传导逻辑。

电子行业以101次评级位居首位,覆盖半导体材料、半导体设备、电子化学品、被动元件等细分领域,是机构上调盈利预测最集中的赛道。受益于AI算力需求爆发、半导体国产化加速、存储行业周期上行,中船特气、兴福电子、江波龙、澜起科技等标的集中获机构上调预测,产品量价齐升、产能释放成为核心驱动因素,行业景气度持续高位。

机械设备行业获得57次评级,位列第二,覆盖自动化设备、专用设备、通用设备等领域。大族激光、绿的谐波、欧科亿等龙头标的受益于工业机器人行业回暖、激光设备需求提升、硬质合金刀具量价齐升,多重产业景气交汇,业绩增长强劲,机构持续看好高端制造领域的成长空间。

通信行业获得46次评级,位列第三,核心聚焦光通信、通信设备赛道。中际旭创、光迅科技、天孚通信等光模块龙头受益于全球AI算力投资浪潮,800G、1.6T高速光模块需求激增,业绩超预期兑现,机构密集上调盈利预测,行业成长确定性极高。此外,公用事业、电力设备、有色金属等行业亦有较多标的获机构覆盖,顺周期板块与新能源赛道形成有效补充。

核心驱动逻辑拆解:业绩超预期+行业高景气+估值修复三重共振

综合来看,一季报后获头部分析师上调净利润预测的标的,股价上涨与盈利上修背后,是业绩超预期兑现、行业高景气支撑、估值修复空间三重因素的共振,核心驱动逻辑清晰可辨。

其一,一季报业绩超预期是核心催化剂。本次样本标的一季度营收、净利润普遍实现同比增长,毛利率、净利率等盈利指标优化,部分标的实现扭亏为盈或爆发式增长,彻底颠覆机构此前预期,成为上调盈利预测的直接动因。如江波龙受益于存储价格上涨,优刻得受益于算力需求释放,一季度业绩均大幅超出市场预期。

其二,行业高景气提供中长期支撑。电子、机械设备、通信三大核心赛道,分别受益于半导体国产化、高端制造升级、AI算力浪潮,行业景气度持续上行,需求端持续旺盛,为上市公司业绩增长提供坚实保障。机构基于行业中长期趋势,上修未来2~3年盈利预测,看好标的持续成长能力。

其三,估值修复与成长溢价双轮驱动。收益率靠前的标的中,部分成长赛道标的估值处于合理区间,顺周期板块标的估值处于低位,机构上调盈利预测后,估值性价比进一步凸显。如江波龙2026年PE仅18倍,大唐发电对应PE仅10倍左右,低估值+高成长形成较强安全边际,吸引资金布局。

市场展望:聚焦盈利上修主线,紧抓高景气赛道龙头

一季度作为全年业绩的“先行指标”,头部分析师上调净利润预测的行为,本质是对上市公司基本面改善与行业景气上行的权威认证。从本次统计数据来看,收益率均值6.7%、中位数1.8%的表现,验证了“一季报超预期+盈利上修”策略的有效性;电子、机械设备、通信三大赛道的集中覆盖,指明了中期市场的核心投资方向;江波龙、中船特气、中际旭创等标的的亮眼表现,凸显了高景气赛道龙头的超强弹性。

(免责声明:文中涉及的观点、个股等要素仅供参考,不构成投资建议,操作风险自担,投资有风险,入市需谨慎。)