南方财经记者 程浩

日前,捷邦科技发布公告,公司拟以现金方式收购东莞市恒钜电子有限公司(以下简称“恒钜电子”)55%股权,标的公司整体估值暂定不超过3.5亿元。本次交易完成后,恒钜电子将成为公司的控股子公司。

在全球AI算力爆发、液冷从“可选”变为“标配”的行业拐点下,这家从苹果产业链崛起的东莞百亿精密制造企业,正加速从消费电子散热向AI硬件热管理领域跨界延伸,卡位服务器液冷千亿赛道。

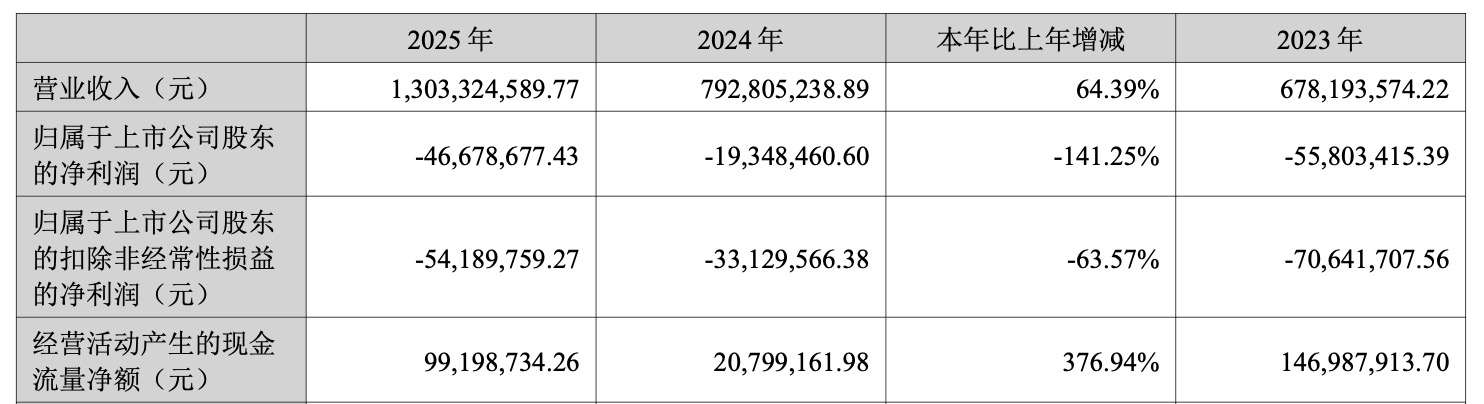

在业绩方面,捷邦科技营收在2023年下降至6.78亿元后触底反弹,2024年、2025年连续回升,2025年营收达13.03亿元,但由于传统业务竞争加剧、资产减值以及散热等新业务投入等多重因素持续吞噬公司盈利,捷邦科技连续三年出现亏损。

在二级市场方面,捷邦科技近两年通过并购接连押注消费电子散热、服务器液冷赛道,企业市值自2022年上市以来累计上涨接近400%。截至2026年5月18日收盘,捷邦科技股价报173.43元/股,总市值达126.1亿元。今年以来,该公司股价累计上涨58.88%。

值得注意的是,本次交易存在不确定性,此次收购尚处于意向协议阶段,交易各方需根据尽调、审计、评估等结果进一步协商是否签署正式收购协议。

拟并购加速切入液冷赛道

捷邦科技在消费电子领域深耕多年,2022年9月在创业板上市,是苹果公司公布的2018财年和2020财年至2023财年的主要供应商之一,主要为苹果公司供应精密功能件及结构件产品,最终应用于笔记本及一体机电脑、平板电脑等产品。

当前,AI算力的爆发式增长正在引发一场散热革命。液冷技术凭借其高效的散热能力,正从“可选项”加速升级为AI数据中心的“标配项”。摩根大通数据显示,2026年全球AI服务器液冷系统市场规模将从2025年的89亿美元飙升至170亿美元以上。

公告显示,捷邦科技于5月14日与标的公司的控股股东林建安签署《关于东莞市恒钜电子有限公司的股权收购意向协议》,公司拟以现金方式收购其持有的标的公司55%股权。

图为AI服务器液冷用冷水机组。资料图。

图为AI服务器液冷用冷水机组。资料图。

标的公司恒钜电子成立于2006年,是国内较早进入散热领域的专业制造商,拥有20年的行业积累。公司主营业务覆盖风冷和液冷两大领域,核心产品包括风冷散热模组以及液冷板、分水管、液冷接头等液冷模组关键部件,广泛应用于算力中心服务器和消费电子领域,具备CNC精密加工、真空钎焊、模组组装等完整工艺能力。

公告称,恒钜电子整体估值暂定为不超过人民币3.5亿元。捷邦科技此次拟收购的是林建安持有标的公司已实缴的55%股权,林建安同意转让,最终交易价格后续需由各方协商确定。

客户资源方面,恒钜电子已成功进入全球主流散热模组厂商的供应链体系,是泰硕电子、奇鋐科技、台达电子和宝德华南等行业龙头企业的供应商。这些客户占据了全球服务器散热市场的主要份额,为捷邦科技后续切入头部云厂商和服务器厂商供应链搭建了桥梁。

对捷邦科技而言,此次收购的核心价值在于快速补强服务器液冷制造短板、实现客户深度协同。如奇鋐科技既是恒钜电子核心客户,也是捷邦科技现有合作伙伴,收购后可实现同一客户的产品拓展与服务升级,进一步强化客户黏性与业务协同效应。

捷邦科技表示,本次投资是公司深化服务器热管理领域布局的重要举措,有望推动公司液冷散热业务快速发展。通过收购恒钜电子,捷邦科技可以直接获得成熟的液冷产线、技术团队和制造工艺,在短时间内形成规模化生产能力,进一步补强公司在服务器液冷赛道的制造实力与工艺储备,完善产业链布局,快速响应市场需求。

营收狂飙却连续三年亏损

近年来,捷邦科技虽然在苹果、联想等核心客户中占据稳定份额,但消费电子行业增长放缓、竞争加剧的压力日益凸显。

数据显示,捷邦科技2022年营业收入实现10.34亿元,同比增长3.32%;归母净利润为8583.98万元,同比减少9.91%。

2023年,受消费电子行业需求疲软影响,捷邦科技仅实现营收6.78亿元,企业首次出现亏损。随后捷邦科技开启多元化业务布局之路,公司营收规模在2024年实现企稳反弹,一路走高,开启“狂飙”模式。

捷邦科技近三年财务数据显示,2023年至2025年营收分别为6.78亿元、7.92亿元、13.03亿元,2025年同比增速达64.39%。2026年一季度营收3.09亿元,同比大增86.33%,增长势头十分迅猛。

捷邦科技在2025年年报中解释,公司2025年营收规模进一步扩大主要系公司在报告期内布局的端侧散热业务,即智能手机终端VC均热板部件项目实现量产,贡献了较大的业绩增量。

然而,营收高增长背后却是利润持续亏损。捷邦科技2023年至2025年的归母净利润分别为-5580万元、-1935万元、-4668万元,由于传统业务竞争加剧、资产减值以及散热等新业务投入等多重因素持续吞噬公司盈利,捷邦科技连续三年出现亏损。2026年一季报显示,公司实现归母净利润-1493.13万元。

图为捷邦科技近三年财务数据部分指标。

图为捷邦科技近三年财务数据部分指标。

对于亏损的原因,捷邦科技在2025年年报中表示,由于公司部分功能件业务竞争加剧,该业务盈利能力有所下降,同时公司基于谨慎性原则对报告期末存在减值迹象的资产计提减值准备,此外,部分新业务仍处于投入孵化阶段,并购导致公司研发费用、管理费用等同比有所增加,导致公司较上年同期亏损有所扩大。

从公司产品收入来看,精密制造产品板块目前占公司收入九成以上。南方财经记者发现,2025年,受消费电子行业竞争加剧、客户降价压力影响,捷邦科技原有的精密功能件及结构件部分产品单价较上年有所下降,导致本年度公司相关产品的销售毛利下降。而公司新业务规模尚小,难以贡献大额利润。

同时,报告期内,随着公司加强产业布局,通过并购赛诺高德拓展新业务、开发新产品,公司的销售费用同比增长79.75%,研发费用同比增长66.36%,财务费用增幅达557.18%,成本费用整体上涨对公司利润形成明显侵蚀。

南方财经记者了解到,近年来,捷邦科技积极推进战略转型,立足高端复杂类功能件结构件产品,向上游拓展导电导热新材料业务,向下游布局电源电芯管理模组及算力服务器热管理模组相关业务。

在智能终端散热业务领域,2024年,捷邦科技以4.08亿元收购VC均热板蚀刻加工头部企业东莞赛诺高德51%股权,快速切入VC均热板高端市场,获得北美大客户智能手机VC均热板相关部件项目的定点,相关产品于2025年顺利量产交付。数据显示,2025年VC均热板产品实现了快速放量,散热业务已成为公司增长最快的板块,其中赛诺高德2025年扣非净利润达到1亿元。

在服务器热管理领域,捷邦科技在年报中透露,看好AI算力中心基础设施建设及相关散热需求带来的机遇,将加大投资布局,加强人才引进,致力于成为液冷散热领域具有核心竞争力的研发驱动型企业。

基于上述背景,此次捷邦科技拟通过现金收购恒钜电子55%股权,加快布局液冷散热行业,将进一步打开公司经营发展的成长空间。

不过此次收购尚处于意向协议阶段,交易落地与后续整合均存在不确定性,公司能否通过并购切入液冷赛道,扭转此前连续三年亏损局面,仍有待市场检验。