记者丨覃毅 编辑丨鄢子为

一位苏州工程师,以一次精准出击,缔造一家千亿级龙头。

5月19日,戴军创立的罗博特科市值虽有所回落,仍达936亿元,一年时间大涨3倍左右。

罗博特科本在光伏行业打拼,2025年5月,其完成对德国企业ficonTEC的全资收购,摇身一变,成为AI硅光设备供应商,站上风口。

董事长戴军,现年52岁,毕业于复旦大学管理学院,凭借18%的持股,单论纸面身家,个人一年暴赚超120亿元。

眼下,戴军和罗博特科,二次递表港交所,拟募集资金,加码研发硅光组装与测试设备、扩大产能。

“罗博特科市值从百亿元到千亿元,就是吃了AI预期红利。”深度科技研究院院长张孝荣告诉《21CBR》记者,硅光、CPO尚未大规模量产,其后续订单和利润得跟上。

频繁拿单

拿下德国资产,戴军订单拿到手软。

现在,罗博特科已跻身光电子及半导体封测设备的头部供应商。其在5月初披露,ficonTEC刚与两家美国上市公司签约,签下两笔大额订单。

两笔订单的合同总金额,折合人民币约4亿元,占到罗博特科去年收入的四成。

据《21CBR》记者统计,1月以来,ficonTEC累计获得的订单金额约13.4亿元,相当于罗博特科2025年营收的1.4倍。

“ficonTEC正采取多种举措,提高交付及运营效率,缩短订单设备的交付周期。”戴军在上个月承诺。

可以说,ficonTEC已经成为罗博特科的新引擎。

ficonTEC位于德国的工厂 来源:网络

其于2025年5月并表,当年光电子及半导体设备获得4.39亿元收入,同比大增775%;2026年1-3月,又助力罗博特科收入增长69.3%。

两家企业的融合也在加速。

“并购完成后,我们加速推进整合进程,苏州工厂已成为ficonTEC业务重要产能基地,为客户提供包括组装及测试在内的各系列设备。”董事会秘书李良玉告知投资人。

戴军努力让ficonTEC原管理团队保持稳定。他透露,会通过股权激励等方式,留住其核心技术骨干。

2025年9月,ficonTEC创始人、CEO Torsten Vahrenkamp受邀加入罗博特科董事会,担任董事,一起参与公司的重大决策。

5月中旬,戴军团队更新招股书,冲刺港股IPO。

“我们将进一步拓宽全球化融资渠道,为海外研发投入、产能扩张、技术整合及全球市场拓展提供资金保障。”他在业绩会上解释。

换道飙车

罗博特科总部位于苏州,并购ficonTEC之前,是卖光伏设备的。

戴军曾在东芝电梯、美国环球电器、汉高中国等企业做工程师,熟悉工业设备市场。

他认为,设备制造企业绝不能“All in”一个行业。对客户来说,设备是固定资产,相关投资很难持续增长,一定会存在波动。

在光伏行业飞速增长期,戴军就对此“保持警惕”,认为“波动或许就会发生”。

“我一直在考虑如何把‘鸡蛋’从篮子里挪出去一些。”他于2019年4月接触到ficonTEC,经过实地考察、充分沟通后,迅速确立收购意愿。

ficonTEC成立于1998年,可以为CPO封装及硅光子收发器件提供高精度封装和测试设备,并获得了英特尔、英伟达、台积电、博通等AI芯片巨头的订单。

AI驱动高性能计算和高速数据传输需求的增长,增加了对高带宽、低延迟及高能效解决方案的需求。

戴军团队认为,相比传统电互连技术,基于硅光的新光互连技术,如CPO及OCS,有望成为解决方案。

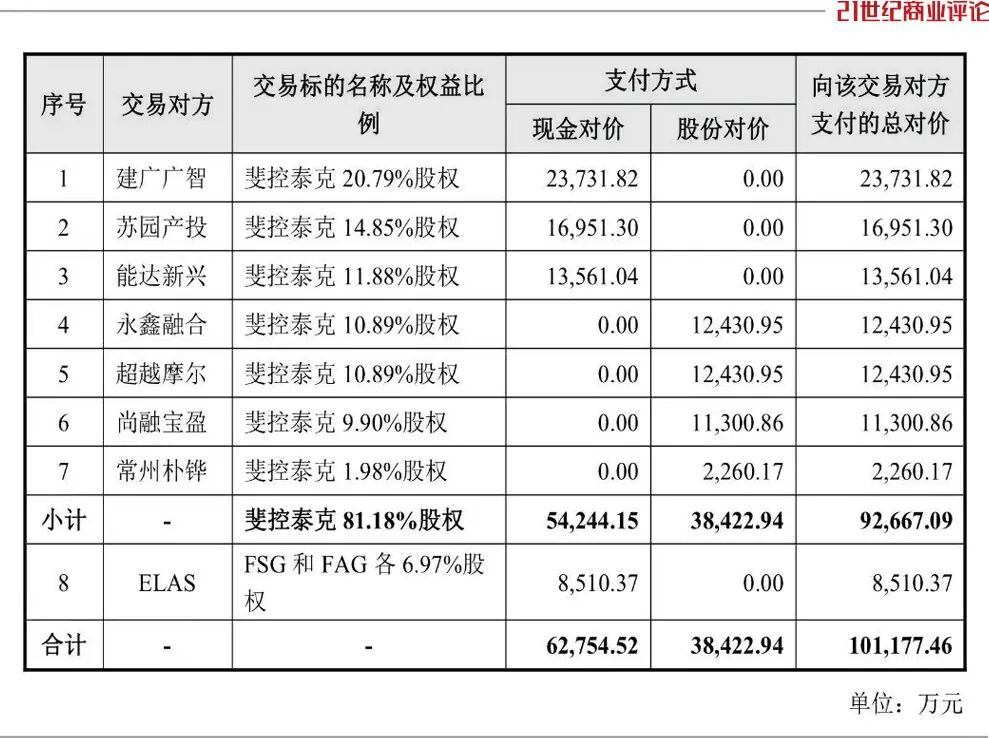

创始人带队,分三步,用6年时间拿下这家德国设备企业。

第一步,收购18.5%少数股权,锁定合作、稳住卖方;第二步,牵头财团成立斐控泰克平台,斥资1亿欧元收购80%的股权,后增持到93%;

最终,其以发行股份及支付现金方式,实现对ficonTEC 100%控股。

这为罗博特科赢得了想象空间。

2024年,光伏行业产能过剩,戴军的电池片设备生意遭遇重挫,收入同比下滑31.1%;2025年,该业务收入再降57.6%。

盈利考验

光伏行业遭遇逆风,罗博特科华丽变身,戴军新踏入的,是一条高增长赛道。

硅光器件制造,就是把精密光学元件,如激光器、调制器等,以纳米级的精度组装在一起。

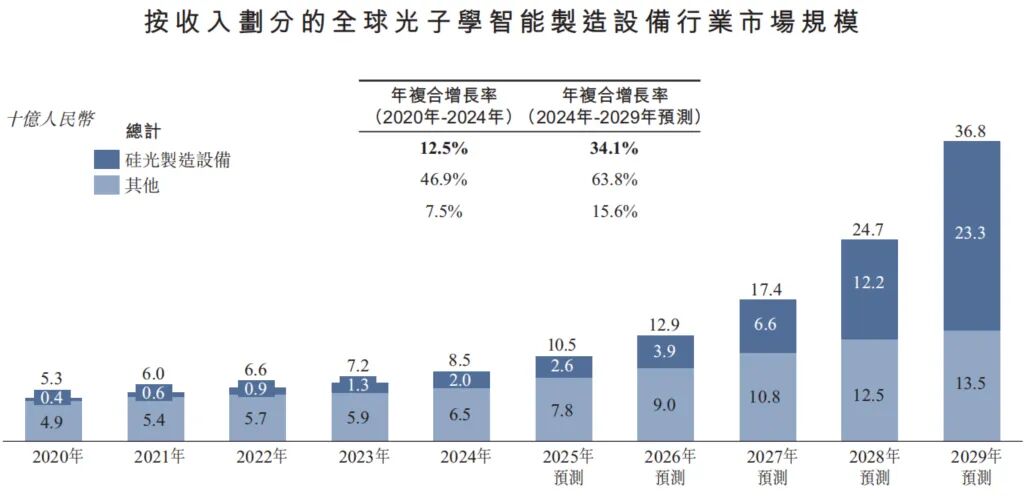

招股书透露,硅光制造设备市场正快速增长,2024年达到20亿元,预计2029年将攀升至233亿元。

ficonTEC设备直线运动精度高达5纳米,能够为800G及以上硅光或CPO光模块提供全自动封装与测试设备,有望分一杯羹。

市场对CPO等硅光方案的落地节奏,存在分歧。

“硅光替代传统电互连是大方向,但不是非用不可。成本太高,行业标准没定,传统电互连还能凑合用。”

深度科技研究院院长张孝荣表示,短期落地节奏说不准,变数大,直接影响企业能不能兑现业绩。

摩根士丹利预测,2026年,CPO对传统光模块的替代率仅在3%左右,最早将于2027-2028年实现大规模商用。

戴军团队则明确回应,已经感知到下游市场的需求,会积极抓住机遇。

“英伟达在GTC大会中明确表示,CPO技术将于2026年进入商业化进程并实现快速发展。”李良玉在业绩会上强调。

真正的考验,是在手订单能否转化为实实在在的利润。

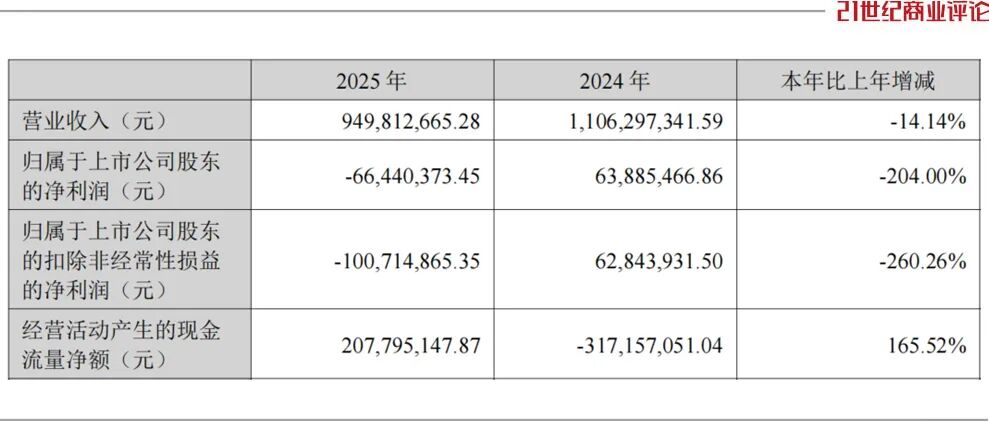

2026年一季度,罗博特科净亏损3881万元。

“光电子业务的大规模批量化订单,尚未开始交付验收,毛利增长未能覆盖期间费用,产生阶段性亏损。”财报解释。

为促成交易,戴军还签下严苛的对赌协议——承诺ficonTEC在2025-2027年累计净利润不低于5814.5万欧元,若未达标将以现金补偿差额。

ficonTEC2025年扣非净亏损为21.7万欧元,完成率为-0.37%。

戴军肩上担子沉,得负重前行。

图片来源:罗博特科,除标注外