21世纪经济报道记者 彭新

当地时间5月20日,SpaceX正式向美国证券交易委员会(SEC)提交IPO申请,拟以“SPCX”为代码登陆纳斯达克。随着招股书公开,这家全球估值最高的非上市公司终于揭开神秘面纱,马斯克用“火箭+卫星+AI+社交媒体”故事“缝合”而成的资产组合,首次完整披露财务面貌。

本次发行由摩根士丹利、高盛、摩根大通、美国银行和花旗集团5家投行担任主承销商,巴克莱、德意志银行、瑞银、富国银行、加拿大皇家银行资本市场等投行参与组团,是近年华尔街规模最大的承销阵容之一。 市场消息显示,SpaceX本次IPO目标募资约750亿美元,目标估值约1.75万亿美元,若发行顺利完成,其募资规模将超过沙特阿美2019年IPO募资纪录。

2002年,马斯克以“让人类移民火星”为愿景创办SpaceX。此后,SpaceX不断刷新商业航天的里程碑:2008年9月,"猎鹰1号"第四次试飞成功入轨,成为全球首枚由私营企业研制并送入轨道的液体燃料火箭;2015年12月,"猎鹰9号"一级火箭首次完成陆地垂直回收,2017年又实现入轨级一级火箭的复用发射,从根本上改写了航天领域的成本结构。凭借持续领先的发射与回收能力,SpaceX一路领跑全球航天产业。

马斯克掌握85.1%投票权,或成全球首个“万亿美元富翁”

招股书显示,马斯克2025年从SpaceX获得的现金薪酬为5.4万美元,但其主要报酬来自两项大规模股权激励,解锁条件分别与SpaceX在火星建立人类聚居地及地球以外的数据中心建设挂钩。

2026年1月,SpaceX董事会授予马斯克一项规模达10亿股B类股的股权激励,须同时满足两类条件方可兑现:公司在火星建成“至少容纳100万居民的永久人类聚居地”,并将公司市值推升至7.5万亿美元。3月,董事会再次授予马斯克3.021亿股股票,对应解锁条件为SpaceX建成“非地球数据中心”,实现12个市值目标,并最终将公司估值提升至6.6万亿美元。

招股书还显示,马斯克须在SpaceX保持连续任职,才可取得上述任意一批次股票。这一系列薪酬方案曝光,意味着马斯克将有机会冲击全球首个“万亿美元”富翁地位。不过,招股书未披露SpaceX计划于何时尝试将载人飞船送往火星,也未说明其在“月球客运”等新兴业务上的具体时间安排。

SpaceX使用了双重股权结构以确保创始人控制权。招股书显示,公开发行的A类股每股1票投票权,马斯克及核心管理层持有的B类股则每股对应10票投票权,且B类股股东有权选举多数董事,无需考虑整体投票结果。

具体到持股结构,马斯克持有SpaceX约42%的股份,但其通过持有93.6%的B类股,掌握了高达85.1%的总投票权。IPO完成后,马斯克的投票权预计将略有摊薄,但仍将保持在50%以上,这使SpaceX得以豁免纳斯达克部分关于独立董事的治理要求。马斯克将得以在上市后继续兼任CEO、CTO及董事长。

SpaceX招股书还明确提到,“马斯克将有权控制需要股东批准的事项的结果,包括选举我们所有的董事。”SpaceX在IPO后将维持“受控公司”地位,无需遵循多数董事为独立人士的常规要求,仅须保留完全由独立董事组成的审计委员会。

此外,马斯克还要求将多达30%的份额预留给散户投资者,远超大型IPO通常5%—10%的零售配比,公司还计划在路演期间为约1500名散户举办专场活动。

“火箭+卫星+AI+社交媒体”的“缝合”故事

上市文件还首次披露了SpaceX的商业化数据。

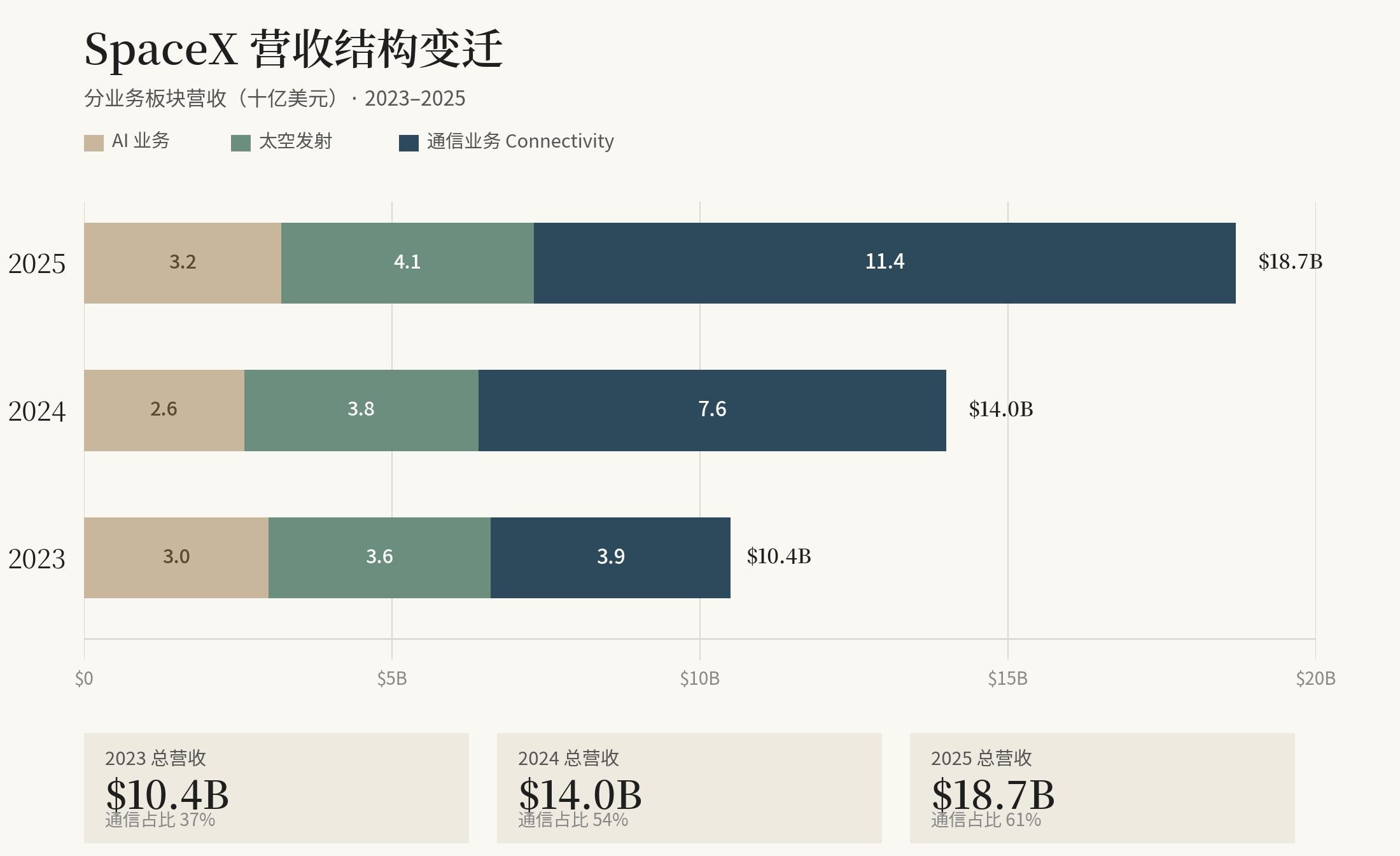

(2023年至2025年SpaceX各业务板块收入,数据来源:SpaceX S-1文件)

2025年,SpaceX实现营收186.74亿美元,同比增长约33%,但净亏损达49亿美元,运营亏损25.89亿美元;调整后EBITDA(税息折旧及摊销前利润)为65.8亿美元。进入2026年,亏损进一步扩大:第一季度营收46.94亿美元,同比增长15%,增速较2024至2025年超30%的营收增速有所放缓,运营亏损19.43亿美元,仅一季度资本开支就高达101.07亿美元。

截至3月底,公司未来合同承诺总额约254.5亿美元,其中95%将在2026年和2027年集中履约,主要用于云算力采购、卫星与火箭制造。

放眼全球,几乎没有与SpaceX有着相似业务结构的对标公司,1.75万亿美元的估值意味着约100倍的市销率,远高于当前主要美股大型科技公司的估值水平。100倍市销率的目标定价亦隐含极强的增长预期,同时也意味着,一旦星舰试飞失利、星链ARPU(用户平均收入)继续下滑或关联交易引发监管审查等“黑天鹅”事件发生,二级市场可能在短期内出现剧烈调整。

SpaceX将业务划分为航天、连接服务与人工智能三大板块,连接服务(即“星链”卫星互联网)已稳定盈利并扛起公司主要现金流,具备稳定造血能力;航天与AI仍处于大规模资本投入期:航天板块仍因“星舰”研发与发射成本承压;而整合xAI后的SpaceXAI板块则成为吞噬利润的“黑洞”。

航天业务是SpaceX的根基。招股书显示,该板块2026年一季度实现营收6.19亿美元,运营亏损6.62亿美元,调整后EBITDA亏损3.51亿美元;2025年全年营收40.86亿美元,运营亏损6.57亿美元,调整后EBITDA为6.53亿美元。

航天业务的亏损主要来自“星舰”(Starship)研发支出。据招股文件披露,SpaceX已在星舰项目上累计投入超过150亿美元,远远超过马斯克2018年提出的20亿美元至100亿美元上限。

SpaceX在航天研发支出仍呈加速态势:2025年投入约30亿美元,2026年一季度即达9.3亿美元。SpaceX在招股书中将星舰称为“未来增长的关键支柱”,认为其有望将入轨成本相对历史均价压低99%以上,并计划于2026年下半年开始执行轨道载荷投送任务,2027年起承担下一代V2移动卫星部署。

第12次星舰发射窗口已定于5月22日早上6:30,正好落在SpaceX上市路演启动前的关键窗口。

低轨卫星宽带互联网服务“星链”是SpaceX真正赚钱的部分,一季度该板块营收32.57亿美元,运营利润11.88亿美元,调整后EBITDA 20.87亿美元;2025年全年营收113.87亿美元,占公司总营收逾六成,运营利润44.23亿美元,调整后EBITDA 71.68亿美元,分别同比增长49.8%、120.4%和86.2%。

招股书数据显示,截至2026年3月31日,星链全球订户已达1030万。SpaceX还提示,下一代V2卫星和星链终端的生产成本上升正在挤压利润:报告期内下一代卫星研发与生产成本环比增加6200万美元,星链终端套件成本上升800万美元,地面设备成本新增1400万美元。

不过,招股书显示,星链月均ARPU已从2023年的99美元降至2026年一季度的66美元,用户规模扩张正在抵消单用户收入下滑,但随着星链向更多中低收入市场渗透,ARPU能否企稳,将直接影响连接服务板块的长期利润率。

真正拉低公司盈利的是2026年2月由xAI并入后新设的SpaceXAI板块,该板块一季度实现营收8.18亿美元,但运营亏损高达24.69亿美元;2025年全年运营亏损达63.55亿美元。

招股书还披露了多笔与AI业务相关的关联交易:文件显示,人工智能开发商Anthropic已同意至2029年5月每月向SpaceX支付12.5亿美元,用于租用Colossus与Colossus II两大AI计算集群算力进行模型训练;SpaceX已与AI编程工具公司Cursor达成总额600亿美元的并购协议,对价以SpaceX A类股支付;若不行权或交易未能完成,SpaceX仍需承担相关费用。

SpaceXAI的整合也带来法律负担,招股书中罗列了36页风险因素,披露与合并马斯克旗下AI及社交业务相关的诉讼“预计将使公司额外支出约5.3亿美元”。