最近理财圈最火的一个字,就是“降”。

买理财就像逛超市,遇到打折总让人心动。最近理财产品扎堆“搞促销”,管理费、销售服务费纷纷打折,有的甚至降到了0。据南财理财通数据,截至5月27日,4月以来理财产品宣布降费率的公告超过2000条。

多家理财公司密集发布费率优惠公告,包括招银理财、建信理财、民生理财、华夏理财、浦银理财、兴银理财等。

降费力度空前,不少理财产品管理费率降至0.1%以下,部分产品费率最低降至0或接近0,调整的费用包括管理费、销售服务费或托管费。

费率优惠到底能给投资者带来多大好处?费率打折的产品值得关注吗?本期财小圈日记关注这一话题。

降费给我们带来什么好处?

很多人买理财只看业绩比较基准,从来没注意过费率,其实我们拿到手的实际收益,是产品赚的钱扣掉各种费用之后剩下的——费率越低,扣的钱越少,我们到手的收益就越高。

这次理财公司降费,主要降两类费用:

? 投资管理费:就是理财公司帮我们管钱、做投资收的服务费,相当于管理人的"工资"。

是理财公司最主要的收入来源。

? 销售服务费:银行等销售渠道卖产品收的服务费。

也有少数产品托管费也降了,不过托管费本来费率水平相对较低,不如管理费和销售服务费打折力度大一点给投资者节省的费用更多。

那么降费能给我们省多少钱呢?

假设10万元购买产品B,原管理费率0.3%,如果优惠后费率降到0.15%,则一年可省150元。产品C销售服务费从0.6%降到0.15%,同样购买10万元的话,则一年可节省450元。

假设10万元购买产品B,原管理费率0.3%,如果优惠后费率降到0.15%,则一年可省150元。产品C销售服务费从0.6%降到0.15%,同样购买10万元的话,则一年可节省450元。

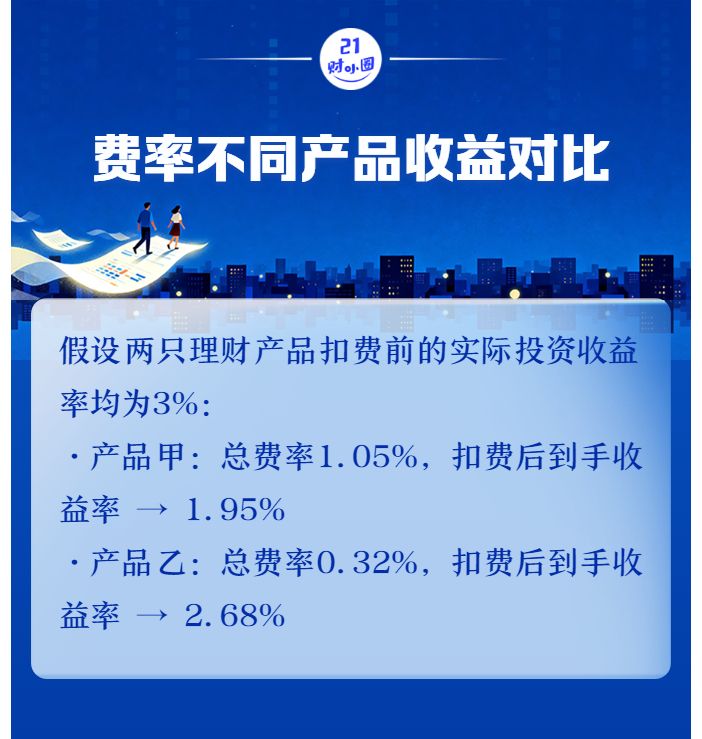

可以看出来,可节省多少钱跟费率下降的百分点有关,下降幅度越大可节省的钱越多。以产品D为例,最终将体现在到手的收益率上,差距也不小:

费率低的产品投资者到手收益更多。尤其收益率水平本身较低的产品,费率不同影响较大,很多现金管理类理财产品不同份额收益差距大,就是由费率不同造成的。但降费活动也是有局限性的,请务必了解:

费率低的产品投资者到手收益更多。尤其收益率水平本身较低的产品,费率不同影响较大,很多现金管理类理财产品不同份额收益差距大,就是由费率不同造成的。但降费活动也是有局限性的,请务必了解:

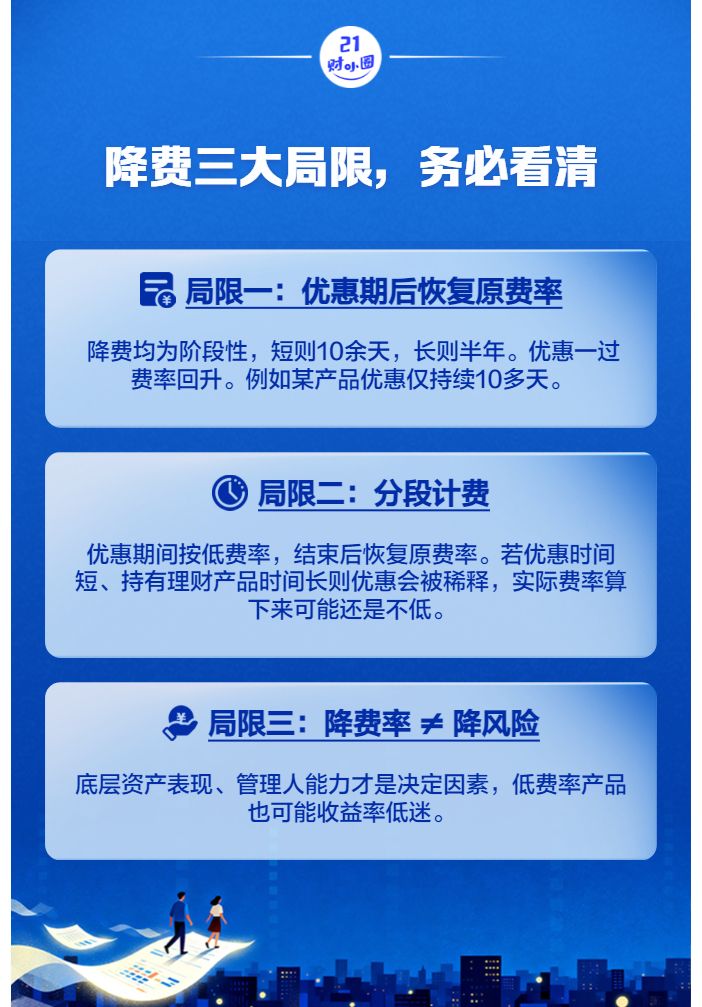

如果费率优惠时间太短,而你的投资期限比较长,要注意优惠期结束后费用可能大增。

举个例子:假设某产品原固定管理费年费率0.25%,4月管理费率降为0.05%,5月起恢复为0.25%。投资者持有该产品10万元,那么处于优惠期的4月和优惠结束后的5月,费用相差近4倍:

已经持有的老产品,要不要换成降费的新产品?

已经持有的老产品,要不要换成降费的新产品?

很多朋友问小圈:我手里已经有理财了,要不要赎回理财换降费的产品?

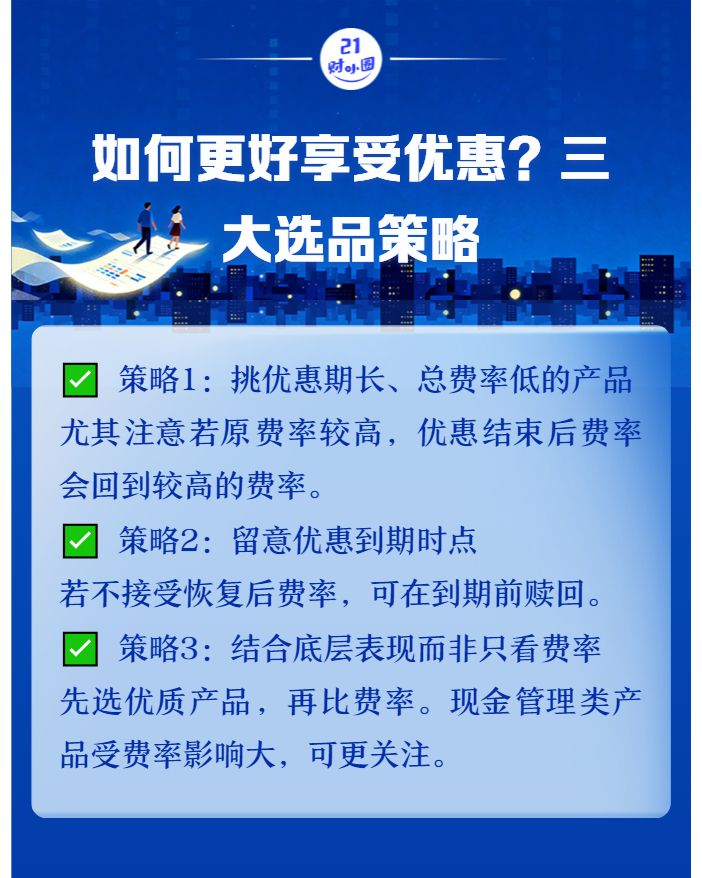

可对比新旧产品的底层资产、风险高低、收益表现、费率水平高低,如果新产品收益表现更好并且适合你、总费率(管理费+销售服务费+托管费)低很多,而且费率优惠持续时间长,可以考虑换。

如果你已经持有表现不错并且费率本来就不高的产品,完全没必要为了一点点费率优惠折腾。