万亿美元市值对半导体公司而言,是其技术和商业模式在AI时代获得市场最高级别认可的标志。它意味着资本市场认为这家公司从产业链参与者升级为时代变革的核心定义者

文|《财经》 研究员 周源

编辑 | 谢丽容

美东时间 5 月 26 日,全球半导体行业迎来具有里程碑意义的历史性一幕。

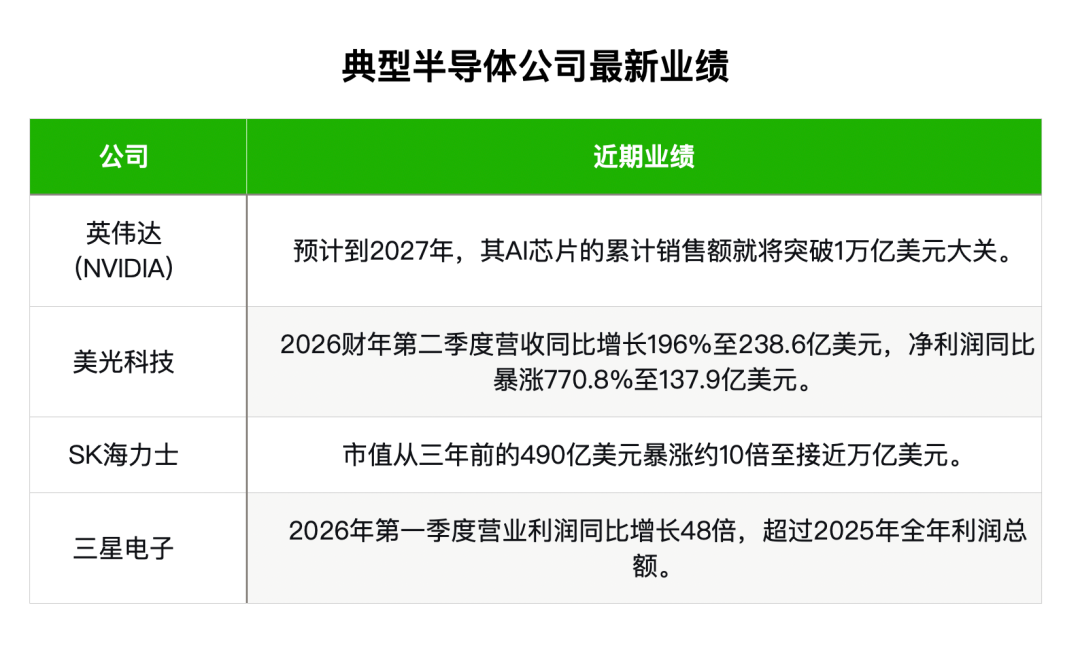

受人工智能( AI )对存储芯片需求全面爆发刺激,美国存储芯片巨头美光科技( Micron Technology ,股票代码: MU )股价高开高走,早盘以 820.5 美元跳空开盘,随后一路震荡上行,盘中最高触及 916.8 美元,日内涨幅一度超 22% ,收盘报 895.88 美元,单日大涨 19.29% ,成交额高达 663.56 亿美元,总市值达 1.01 万亿美元,盘后交易中股价进一步上涨 1.46% 至 908.93 美元,市场做多情绪持续高涨。

美光也由此正式成为继英伟达( NVIDIA )、台积电( TSMC )、博通( Broadcom )、三星、阿斯麦之后,全球半导体产业中又一家挺进 “ 万亿美元俱乐部 ” 的行业巨头,告别了其作为传统周期性硬件厂商的低估值时代。

对于一家公司而言,市值突破万亿美元,意味着步入了一个由极少数顶尖企业组成的 “ 精英俱乐部 ” 。这不仅是一个巨大的财务里程碑,更标志着其商业模式、行业地位和市场预期发生了根本性转变。尤其在技术密集型、高资本投入的半导体行业,这一成就的含金量极高。它意味着市场对这家公司的认可,已从单纯的产品销售者,升级为驱动整个时代变革的关键引擎。

从 “ 大宗商品 ” 到 “ 战略资产 ” 的定价重估

美光成立于 1978 年,总部位于美国爱达荷州博伊西,主要生产通用 DRAM 内存、适用于 AI 芯片的高带宽内存 HBM 、 NAND 闪存、企业级 SSD 等存储产品。美光以及韩国的三星电子和 SK 海力士,被视为全球三大存储芯片巨头。在全球存储芯片市场,这三家公司市占率合计超过 90% 。

自 2025 年二季度开始,受 AI 算力需求激增、存储厂商产能向 HBM 倾斜影响,全球存储芯片陷入结构性缺货,市场价格一路走高,行业迈入罕见的超级上行周期(更多内容见《 存储芯片暴涨真相 》)。三星、 SK 海力士与美光三大龙头充分受益于行情红利,业绩全面爆发,先后交出史上最佳财报,盈利水平大幅跃升。

美光 2026 财年二季度(截至 2026 年 2 月 26 日)业绩报告显示,当季公司营收达到 238.6 亿美元,较去年同期的 80.5 亿美元增长 196% ,较上一季度的 136.4 亿美元增长 75% ,创下历史新高 ; 净利润表现更为强劲,在 GAAP 准则下净利润为 137.9 亿美元,同比暴涨 770.8% ,环比增长 163.1% 。

但触发美光市值跨越万亿门槛的最直接动机,来自国际顶尖投行瑞银集团( UBS )近日发布的一份研究报告。

该报告名为《 Micron Technology (MU): Structural LTA Shift and the Elimination of the Valuation Discount (美光科技( MU ):结构性长期供货协议( LTA )转型与估值折价的消除)》,由常年蝉联华尔街精英榜前列的瑞银董事总经理、半导体首席分析师蒂莫西 · 阿库里( Timothy Arcuri )领衔撰写。

瑞银报告因此将美光科技的 12 个月目标股价从原先的 535 美元,大幅上调至 1625 美元 。 这一调价直接刷新了华尔街对美光的预期。

瑞银这份报告的核心, 不是简单地调高目标价,而是首次改变了资本市场对存储芯片公司长达 30 年的传统估值框架。

长期以来,华尔街给美光的定价模型,本质上与石油、铜、大豆无异 —— 供需决定价格,价格决定利润,周期决定估值。即便美光拥有全球领先的 1β 制程、 HBM3E 的先进封装能力,以及庞大的企业级 SSD 业务,分析师们依然习惯用市净率( P/B )来给它定价,因为 “ 利润不可持续 ” 。在这种逻辑下,美光此前只能享受 10 倍以下的动态市盈率,每次周期高点都被视为 “ 卖出 ” 信号。

但阿库里在报告中提出了一个颠覆性论点:不可替代性应当决定估值倍数,而非历史习惯。

他在报告中提到: “ 如果英伟达的 GPU 是 AI 时代的内燃机,那么美光的 HBM 和 DDR5 就是燃油系统与散热管路 —— 任何一个环节缺位,整个系统就无法运行。既然市场愿意为英伟达支付 30 倍以上的远期 PE ,为什么美光只能拿 8 倍? ”

这一质问基于对 LTA (长期供货协议)结构性改变的预期。过去,存储芯片的销售模式是 “ 现货市集 ”—— 价格随时波动,客户随用随买。现在,微软、谷歌、亚马逊等云巨头已经与美光签订了 3 年至 5 年的 LTA ,锁定了 60%-70% 的服务器级 DDR5 产能。这意味着,即便消费电子需求萎缩,美光的核心收入也已被 “ 合同护城河 ” 所保护。周期的振幅被强行收窄,利润的下行风险被结构性转移。

瑞银据此将美光的估值锚从 “ 周期性的 P/B” 切换为 “ 成长型的 P/E” ,目标 PE 倍数从过去的 8 倍 -10 倍直接拉升至 25 倍 -30 倍区间。这是存储芯片行业诞生以来,第一次被正式纳入 “ 科技成长股 ” 的估值体系。

从更宏观的视角看, 这一转变也标志着 AI 基础设施的 “ 分层固化 ” 。在 2023 年 -2024 年,资本市场只认英伟达,因为算力是唯一的稀缺品。而到了 2025 年 -2026 年,随着算力集群从万卡向十万卡、百万卡扩张,存储带宽和容量已成为新的瓶颈。 HBM 的良率爬坡、 DDR5 的供给缺口、企业级 SSD 的耐用性要求 —— 每一项都决定了 AI 训练的效率与稳定性。

也就是说,瑞银认为资本市场的认知滞后正在被快速修正,而美光破万亿只是这个修正过程的开始。

乐观情绪背后的争议

瑞银还抛出一个重要观点, 即长期供货协议( LTA )粉碎存储芯片 “ 周期魔咒 ” 。

长期以来,存储芯片( DRAM 内存和 NAND 闪存)在资本市场一向被贴上 “ 靠天吃饭、暴涨暴跌 ” 的大宗商品标签,总是沿着 “ 价格上涨 - 企业扩产 - 供给过剩 - 价格下跌 - 产能出清 - 供给短缺 - 价格再涨 ” 周期循环。

存储芯片的扩产时间也比较长,需经历设备采购、厂房建设、工艺调试、良率爬坡等环节,周期长达 18 个至 36 个月。上一轮存储周期始自 2021 年左右,当时全球缺芯潮推动存储芯片厂商大规模扩产, 2023 年产能集中释放后,叠加下游需求疲软,引发存储芯片价格持续下跌。因此,存储芯片一直有“三年不开张,开张吃三年”的说法。

瑞银通过对各大云厂商(微软 Azure 、谷歌云、亚马逊 AWS 等)和美光工厂的调研,指出存储芯片供货原本随季节波动的游戏规则正在被打破。

调研显示,整个存储行业中大约 60% 至 70% 的服务器级 DDR5 内存产量,已经通过 3 至 5 年的长期供货协议( LTA )被微软、谷歌、亚马逊 AWS 等超大规模云厂商提前锁定。美光在 2026 年 3 月的财报电话会上也披露,它与特定客户签署了三年至五年不等的多年供货协议。

瑞银预计,很快全行业高达 30% 的全品类 DDR 内存容量都将被长约锁定。这类长期订单的定价虽不及现货巅峰价位,却为美光锁定了稳定收益,有效抵御行业周期波动,避免利润大幅缩水。

瑞银还修正了其全球存储芯片供需模型:

DRAM 内存:全行业 DRAM 供不应求的结束时间,从此前预测的 2027 年四季度,大幅延长至 2028 年二季度。

NAND 闪存:供不应求的结束时间由 2027 年三季度延长至 2027 年四季度。

HBM 价格:瑞银大幅调高了对美光 HBM 每吉字节( GB )平均售价( ASP )的增长假设,将其从原先预计的年增长 35% ,直接上调至年增长 50% 。同时维持美光 HBM 的出货预期: 2026 年达到 77.8 亿吉比特( Gb ), 2027 年飙升至 120.5 亿吉比特。

依托这一商业模式转变,瑞银上调了美光未来多项财务预期。按照最新测算,美光业绩将迎来爆发式增长:日历年 2027 年每股收益由此前预估的 133 美元上调至 155 美元, 2028 年每股收益从 122 美元升至 167 美元, 2029 年每股收益由 77 美元上调至 117 美元; 2027 至 2029 年累计自由现金流预计突破 4000 亿美元。

实际上,早在瑞银之前,国内也一直有声音称,存储芯片的周期性被打破了,因而长期看涨存储,但也有行业人士明确反对这种观点。

蓉和半导体咨询 CEO (首席执行官)吴梓豪曾是台积电厂务工程师,负责过国内多个晶圆厂的建设,他曾公开表示, AI 只是给存储行业打了一剂强心针,让它在短期内光鲜亮丽,但并没有改变存储芯片作为“科技大宗商品”的底层基因。

其主要理由是,存储芯片本质上卖的是容量,容量的单位价值恒定,因此价格只能围绕成本波动,定价权掌握在供需曲线手中。

吴梓豪还指出,对于投资者和产业从业者来说,最危险的念头就是“这一次不一样”,即当所有人都认为存储摆脱了周期、会长期涨价时,往往就是下一个周期顶点降临的时刻。