记者丨李惠琳 编辑丨陈晓平

东莞覆铜板大厂,冲破3400亿元。

5月29日收盘,生益科技股价,报收140.62元,市值站上3415亿元。这家材料龙头,由董事长陈仁喜领衔,覆铜板(CCL)销售总额保持全球第二。

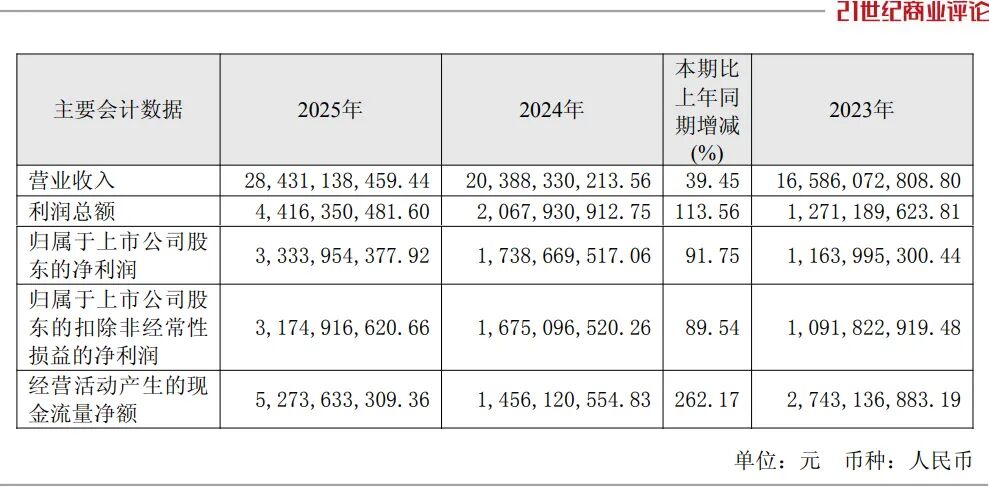

AI服务器需求爆发,覆铜板市场井喷,素来低调的生益科技,飞快蹿升,年营收达到284亿元。

单单2026年1-3月,入账超80亿元,净赚11.58亿元,同比翻了一倍多。

总部在东莞的这家材料厂,并非一家科技新星,而是一家38年的覆铜板老厂,只因专注做好一件事,不断自我迭代,终于迎来高光时刻。

“新增产能将集中在高速、高频、封装等产品上。”

陈仁喜放出豪言,将聚焦高端市场做大做强。面向未来5年,其已锁定四大方向,即规模发展、技术领先、多品种、国际化。

《21CBR》记者以投资者身份致电生益证券部,其负责人提到,针对原材料价格上涨,公司今年多次动态上调产品价格,有效实现了成本传导。

迎难而上

陈仁喜团队制作的覆铜板,号称“工业基石”。

这是一种两面覆盖着铜箔的绝缘硬质平板,主要用来制作PCB(印刷电路板)。其看似毫不起眼,却掌握着AI服务器“神经网络”的命脉。

它的性能,直接决定信号的传输速度、抗干扰能力与耐热性。它的成本,通常占PCB总成本的30%至40%。

陈仁喜领导的生益科技,在覆铜板行业深耕38年,2024年市占率达到13.7%,相当于全球每7个电子终端中,就有1个搭载生益科技的板材。

这两年,他和团队,顺利乘上AI的风口。

AI服务器要处理大量数据,对信号传输的完整性要求极高,覆铜板必须升级为“极低损耗(Very Low Loss)”的高频高速材料。

官方披露,其M7/M8级产品批量供货,M8产品在“N客户”交换板已取得主要份额。所谓“N客户”,业内心知肚明——就是英伟达。

在AI领域,CCL有从M4到M10的等级认证,级别越高,技术要求越高,M9及以上,长期为境外厂商垄断。

“立足基本盘,决胜高端局。”陈仁喜和同事制定如此策略,其一直向上攀登,着力去攻克技术难关,过去5年投入研发达24亿元。

2025年底,他们迎来重大突破。

那会,生益科技M9级覆铜板通过英伟达Rubin/GB30平台认证,并进入M10测试阶段,成为中国大陆唯一获得其M9认证的覆铜板厂商。

业绩也高歌猛进,2025年,其营业收入达284.31亿元,净利为33.34亿元。

尤其自去年10月以来,CCL价格持续上行。据内部人士透露,其覆铜板产品进入涨价周期,下游PCB厂商依然“抢单”备货。

2026年1-3月,生益科技的毛利率为28.1%,2025年该指标仅为26.47%。

目前,AI服务器对CCL的消耗量远大于传统服务器,尤其大量采用M9级CCL。

高盛预估,未来三年,生益科技的年复合增长率,将达30%以上,利润到2028年将达125亿元。

密集扩产

在AI浪潮掀起之前,生益科技一直默默耕耘。

其成立于1988年,起初只是一家覆铜板的小厂,年产量仅60万平方米,客户多覆盖家电、消费终端、汽车电子等传统领域,鲜少能成为聚光灯下的焦点。

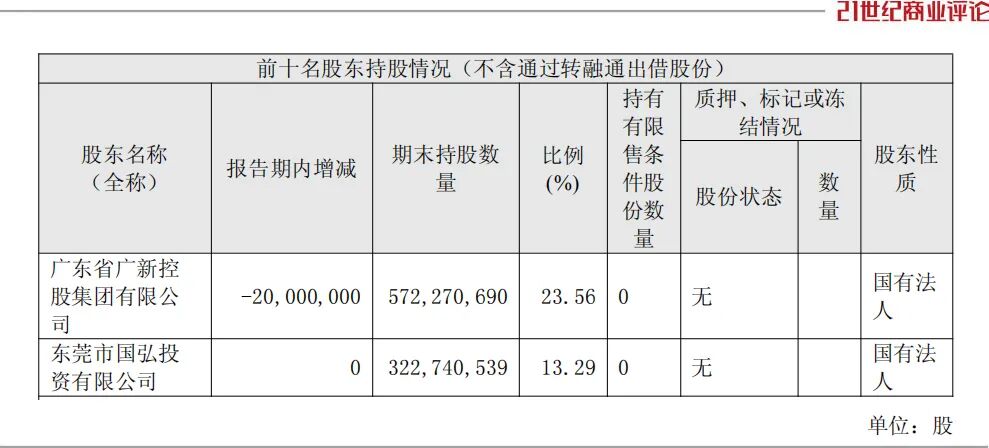

更不寻常的是,这家材料厂商,既无实控人,也非家族掌舵,最大股东为广新控股集团,持股比例为23.38%,长期由职业经理人一手打理。

尤其前任董事长刘述峰,一干就是34年,在他手中,生益科技慢慢跻身行业翘楚。

陈仁喜于2024年接任董事长,他已到达花甲之年,是公司的元老,在生益体系内工作20多年。

对他而言,当下任务是借势而上,扩充高端产能。

“AI时代引领了新的一轮材料革命,我们通过冷静清晰地分析市场去定发展计划。”陈在4月告诉113家供应商。

2025年,生益科技满产满销,全年卖出覆铜板1.6亿平方米,而产量只有1.58亿平方米,库存量硬生生被削掉了24%。

据管理层在5月称,其江西二期、常熟及泰国项目,正在陆续投产中,全部达产后,预计全年新增覆铜板产能约2850万平方米。

下半年,生益科技将启动松山湖高性能覆铜板项目,投资总额约52亿元,计划新增覆铜板年产能4800万平方米、商品粘结片年产能10000万米。

借道生益电子,其还直接切走一块下游PCB的蛋糕。

2025年,生益电子销售印制电路板171.62万平方米,创收95亿元,同比增长1倍,贡献总收入的1/3。

凭借“母公司+子公司”的联动,陈仁喜团队打通了从配方到产品的价值链。

据预估,到2027年,生益科技产能会达到1.8亿平方米,刚好是创业初期的300倍,其中M9专用产线占比约30%。

前路未竟

高光之下,陈仁喜团队同样面临严峻挑战。

上游铜箔加工费及玻纤布原材料,价格仍在上涨,生益科技的提价,集中在高端覆铜板,在中低端领域,涨价的传导链条不顺畅,整体利润持续遭受“高低端分化”的拉扯。

AI算力、光模块等领域,技术路线仍在快速演进。若下一代材料研发进度不及预期,或者客户认证周期拉长,陈仁喜卡位高端的优势将遭到侵蚀。

据证券部负责人回应《21CBR》记者,公司M10高端覆铜板在客户认证测试阶段,尚未量产。

这是面向英伟达下一代AI服务器的超高速高频基材, 在这一高端领域,胜宏、南亚新材等国内厂商,也虎视眈眈,同样提交了申请,给到生益一家的窗口期不会太久。

好在,对于陈仁喜团队而言,已获得实在的回报。

2025年,生益科技由上到下,普遍涨薪,总经理、总工程师、总会计师等高管,均有200万元以上的涨幅,个别甚至涨薪上千万。其中,陈仁喜涨薪454万元。

同时,生益科技有4名高管,因自身资金需求进行多次减持,陈个人也减持30万股。

截至2026年2月底,股东方广新集团也在3个月内,减持2429.12万股,总金额高达15.25亿元。

生益科技厂区新建天桥

饶是如此,他们还是部分错过又一波爆发,自2月的低点以来,其股价涨了1倍多。

5月25日,陈仁喜出席了广东厂区一座天桥的竣工仪式。

“建此天桥是多年以来的一个心愿。”他说道,这座新建的天桥,可增加厂区到生活区的分流通道,来消除员工们通行安全隐患。

的确,对于生益科技而言,赶上超级周期,能做很多以前不敢想的事情。

图片来源:生益科技,除标注外