21世纪经济报道记者 郑植文

2026年的中国车市,价格战仍未结束,智能化竞赛持续加速。过去几年靠一个爆款、一场发布会、一个技术标签就能迅速出圈的阶段,正在过去。今天的新能源车企,比拼的不再只是声量,而是产品密度、成本控制、渠道效率、交付能力和组织韧性组成的体系能力。

更残酷的是,市场一边在增长,一边也在变得更难赚钱。新能源渗透率不断走高,但车企之间的价格边界被一再击穿;用户选择越来越多,决策周期却越来越长;新车发布越来越密集,单一车型的热度衰减也越来越快。对于新势力而言,过去是“活下来”的问题,现在则变成了“在更大规模下活得更好”的问题。

刚刚公布的5月交付数据,正是这场新淘汰赛中的一份阶段性成绩单。

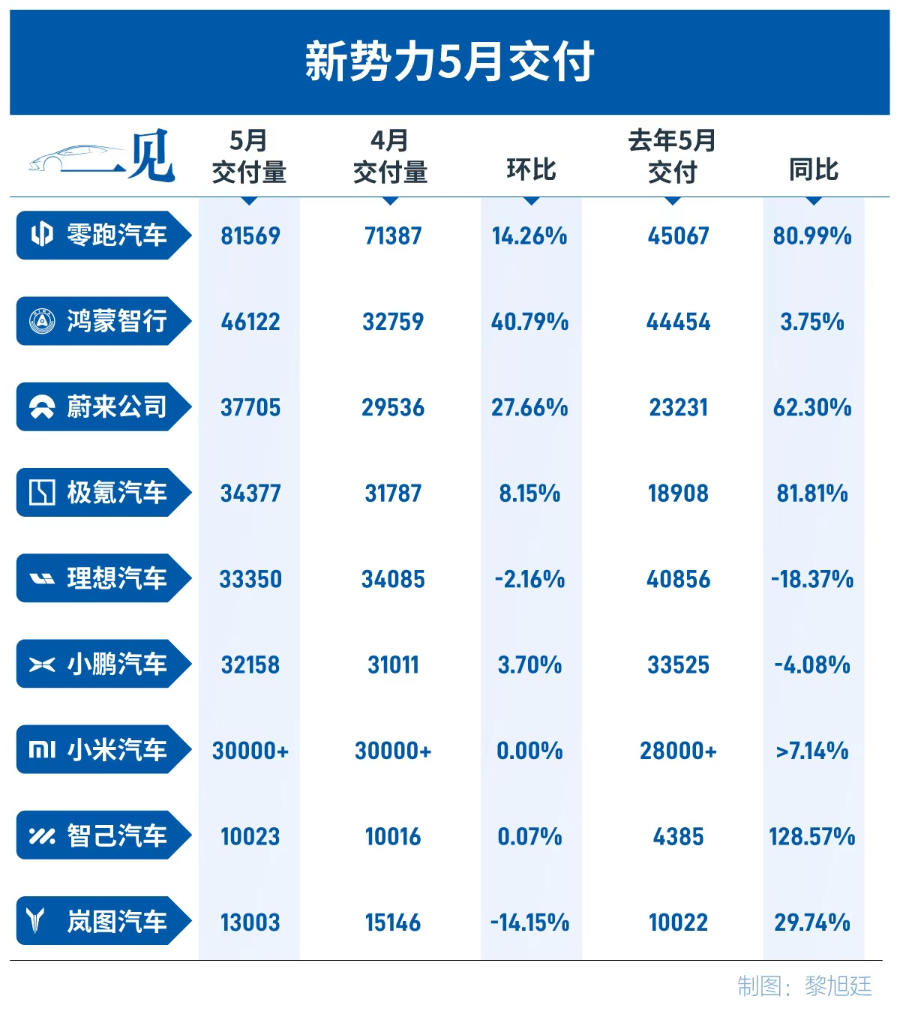

零跑继续一骑绝尘,5月全系交付81569台,把新势力单月交付的天花板推到8万辆以上;鸿蒙智行交付46122台,环比明显回升,重新回到头部阵营前列;蔚来公司交付37705台,在多品牌协同之后开始修复规模想象;极氪、理想、小鹏、小米汽车则共同守在3万辆以上区间。与此同时,广汽昊铂埃安、深蓝汽车、奕派科技等传统大厂孵化的新能源品牌也在加速补位,极狐、岚图、智己则继续稳住万辆级基本盘。

从前,造车新势力代表的是速度、流量和变量。它们更擅长制造话题,也更容易用新产品撕开传统车企的市场缝隙。但今时不同往日,传统自主品牌早已完成新能源转身,央国企和地方汽车集团也开始用更体系化的方式参与竞争。比亚迪、吉利、长安、广汽、东风、北汽等车企不再只是被冲击者,它们正在通过多品牌、多价格带、多能源路线反向挤压新势力的生存空间。

这也让5月榜单变得更有意味。表面上看,它是一组交付数字;往深处看,它其实是在回答一个问题:当中国新能源市场进入体系化竞争阶段,谁还能继续保持速度,谁又会被迫重新寻找自己的位置?

零跑拉开身位,鸿蒙、蔚来各押新品

5月最醒目的数字,属于零跑。

零跑汽车5月全系交付81569台,同比增长81%,再创单月交付历史新高。相比4月71387台,零跑环比仍在继续增长。这个数字放在新势力阵营里已经相当特殊,它不只是“第一名”,而是把其他品牌甩开了一个身位。

过去很长一段时间,造车新势力喜欢讲高端、讲智能、讲品牌向上,似乎谁站得越高,谁就越有故事。但市场最终会回到一个朴素逻辑:最大规模的用户,仍然处于主流价格带。

零跑这两年的突围,正是踩中了这一点。它没有执着于40万元以上市场的高端叙事,而是把重心放在10万至20万元级的家庭用户身上。这个区间竞争最激烈,价格最敏感,消费者也最理性。它很难讲出一个特别“性感”的资本故事,但一旦成本、产品口碑和渠道效率达到一定程度,销量弹性反而最大。

这也是零跑5月突破8万辆的真正含义。它证明新势力不只有高端品牌路线,也可以通过主流市场建立规模壁垒。零跑汽车创始人、董事长兼CEO朱江明此前在零跑十周年内部信中提出,2026年零跑将冲刺百万辆销量目标,并要求零跑“不能再以新势力自居”,而要以世界级车企要求自己。

鸿蒙智行则是另一种路径。

5月,鸿蒙智行全系交付46122台,实现同比、环比双增长,其中环比增长约41%。在经历一段时间波动之后,鸿蒙智行重新回到新势力销量榜前列。

5月,问界M6上市首月交付突破2万台;尚界Z7系列5月30日开启交付,两日内交付突破2000台;全新一代问界M9上市24小时大定突破2万台,智界V9上市48小时大定超过10500台。

它的优势不来自单一车型,而是来自体系扩张。问界、智界、享界、尊界、尚界共同构成一个覆盖更宽价格带的产品矩阵。问界仍是基本盘,其他品牌则承担不同细分市场的探索任务。这种打法的好处是,当单一车型销量进入波动阶段时,体系仍有机会通过矩阵维持整体声量和交付规模。

当然,多品牌并不就等于成功。它也会带来品牌边界、渠道协同和用户认知的问题。但至少从5月数据看,鸿蒙智行的体系能力正在重新释放。相比早期高度依赖问界M7、M9的阶段,如今它更像是进入了一个多点支撑的新周期。

蔚来5月的数据同样值得单独看。

蔚来公司5月交付37705台,同比增长62.3%。其中,蔚来品牌交付20013台,乐道品牌交付12029台,萤火虫交付5663台。

这组数据对蔚来很关键。过去外界讨论蔚来,常常绕不开几个问题:高端纯电市场空间有多大?换电体系能不能摊薄成本?第二品牌能否真正贡献规模?5月交付至少给出了一个阶段性答案——乐道破万,萤火虫稳定爬坡,蔚来多品牌战略销量反馈持续稳定。

更重要的是,蔚来品牌本身5月仍能交付超过2万台,这对一家一直强调高端定位的公司来说,并不容易。

5月底,蔚来ES9正式上市,并在粤港澳大湾区车展亮相;新款乐道L60也开启预售,将于6月正式上市。蔚来创始人、董事长、CEO李斌近期谈到蔚来新产品节奏时表示,ES9发布后不仅没有分流ES8订单,反而带动ES8周度订单增长近30%。

不过,蔚来的挑战也没有消失。规模起来之后,外界会更关注效率、毛利和现金流。换句话说,蔚来现在需要证明的不只是“能不能卖更多车”,而是“在卖更多车之后,财务模型能不能变得更好”。

极氪5月交付34377辆,同比增长81.8%,连续四个月实现同环比双增长,并再次刷新历史高点。放在吉利体系内部看,极氪仍然是高端新能源布局中最重要的一块拼图。它的问题不在于有没有产品力,而在于如何在高端品牌调性和规模扩张之间保持平衡。

极氪的增长说明,高端纯电市场并没有外界想象中那么悲观。但这个市场的用户越来越挑剔,产品更新速度、智能化体验、价格策略和品牌稳定性都会被放大审视。对极氪而言,5月新高是一个好信号,但它还需要证明这种增长不是阶段性促销或新品周期带来的短期波峰。

理想承压,小鹏修复,传统大厂新能源品牌开始补位

相比前几家公司,理想汽车5月的成绩单更复杂。

理想5月交付33350辆。截至5月31日,理想汽车历史累计交付达到1702792辆。单看绝对规模,理想仍然处在新势力头部。但如果看同比和环比,它的压力已经比较明显。

这背后并不是简单的“卖得不好”,而是理想正在经历一次产品和增长逻辑的切换。

过去几年,理想凭借L系列增程SUV精准切中家庭用户需求,把“冰箱彩电大沙发”变成了一个时代的消费符号。那套方法非常有效,也让理想迅速成为新势力中少数具备规模和盈利能力的公司。

但问题在于,当越来越多车企开始理解家庭用户,增程SUV不再稀缺,理想原有优势就会被稀释。与此同时,理想还要推动纯电产品线,完成从单一路线向多能源形态的过渡。这个过程中,销量出现波动并不意外。

理想官方披露,理想i6已连续三个月月交付超过2万辆;5月,全新理想L9发布并开启交付,理想L9 Livis上市两周内获得超过1万台订单;全新理想L8也将在6月底发布。也就是说,理想正在用i系列纯电和全新L系列,重新启动一轮产品周期。

小鹏5月交付32158辆,环比增长4%。相比零跑、鸿蒙智行的强势放量,小鹏的数字没有那么抢眼,但它的积极信号在于连续修复。

小鹏过去几年一直有一个鲜明矛盾:技术标签很强,尤其在智能驾驶和智能座舱层面有较高认知度,但销量稳定性不足。某些车型可以带来阶段性回升,但产品矩阵的持续接力能力不够稳定。5月交付超过3.2万辆,说明小鹏的基本盘正在恢复,但它距离重新站稳头部位置,还需要更稳定的爆款支撑。

5月20日,小鹏旗下首款全尺寸旗舰SUV小鹏GX正式上市,并同步开启全国交付。小鹏官方宣布,小鹏GX在12小时内大定突破2.68万辆。车fans数据显示,小鹏GX上市72小时内,门店平均新增订单30-50辆,新增进店量300%。此前,21世纪经济报道记者在小鹏工厂一线实地调研时获悉,6月,GX生产线成熟后单日产能将翻倍到300辆至400辆,且6月GX的生产目标是7000辆,“下了严格命令,做不完就加班。”

小米汽车则是5月榜单里最特别的变量。

5月,小米汽车交付量继续超过30000台。由于官方仍采用“超过30000台”的表述,外界暂时无法精确计算其环比变化。但连续两个月站上3万辆,已经足以说明,小米汽车不是只有发布会热度,交付体系也开始逐步跑通。

小米的优势很清楚:品牌认知强、流量效率高、用户基础庞大。它进入汽车行业时,天然带着其他新势力很难复制的声量。但汽车不是手机,真正的考验不在上市前三个月,而在更长周期里的质量口碑、售后体系、产品迭代和用户复购。

除了这些新势力品牌,几家大厂新能源品牌也在5月继续补位。广汽昊铂埃安BU 5月销量33140辆,同比增长23.76%,环比增长1.26%;深蓝汽车5月全球销量33243辆,同比增长30%,1-5月全球累计销售130531辆;奕派科技5月交付24830辆,同比增长42%,1-5月累计交付10.96万辆;极狐汽车5月销量17943台,同比增长32.82%。

这几家公司严格来说并不都是传统意义上的“造车新势力”,但它们正在成为新势力榜单外越来越不能忽视的力量。它们背后有广汽、长安、东风、北汽等大集团资源支撑,打法也更接近“体系补课”:用新能源品牌承接智能化转型,用集团供应链和渠道能力对冲新品牌成长的不确定性。

从传统大厂独立得更彻底的岚图和智己则继续守在万辆级阵营。岚图5月交付13003辆,同比增长30%;1—5月累计交付62041辆,同比增长35%。智己5月交付10023台,1—5月销量同比增长115%。它们的共同问题是,破万只是阶段性门槛,真正的考验是能否把“偶发性破万”变成“稳定两万、冲击三万”。尤其在20万—35万元这个最拥挤的新能源价格带,消费者不会因为背后是车企大厂就自动买单。产品必须足够清晰,品牌也必须有足够鲜明的心智。

回看5月榜单,新势力之间的分化已经越来越清楚。

这场比赛已经不再允许车企只擅长做一件事。只会讲故事、只会堆配置、只依赖单一爆款的车企,都很难穿越下一轮周期。谁能把产品、成本、组织和用户体验真正拧成一股绳,谁才有机会在下一轮洗牌中继续留在牌桌上。