“日元下跌后,我家买4包纸尿裤从4月的6174日元一下子猛涨到这个月的6946日元。”住在日本福冈的陈女士向21世纪经济报道晒出了购物账单。

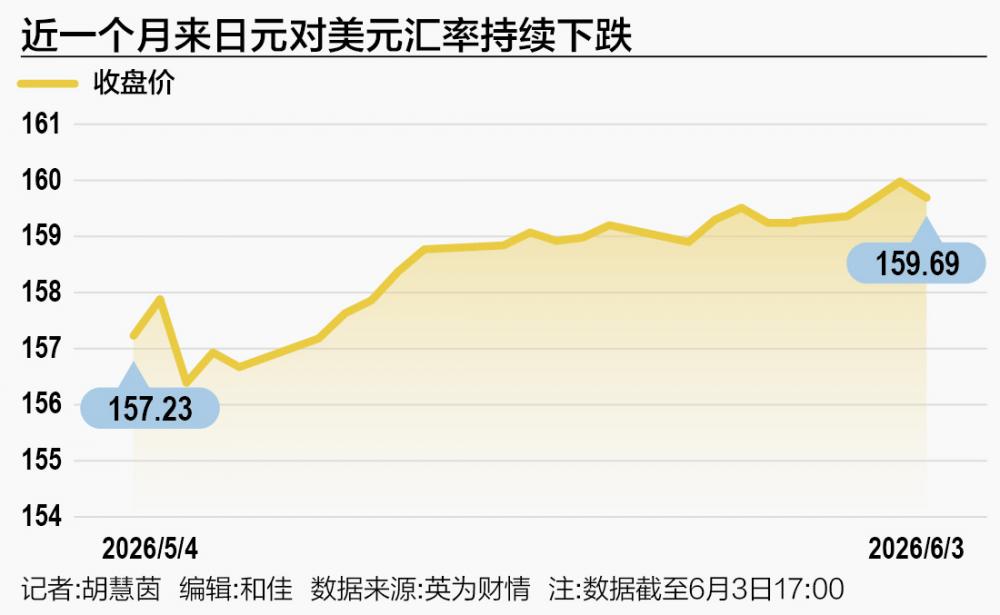

6月3日,东京外汇市场上,日元对美元汇率再度跌至1美元兑160日元。截至北京时间6月3日晚上7点,日元对美元汇率略有回升,录得1美元兑159.8日元。

国际清算银行数据显示,以2020年为基准计算,日元实际有效汇率指数今年4月已跌至65.70,为1973年日本实行浮动汇率制度以来的最低水平。实际有效汇率综合了通胀水平、贸易状况、一篮子货币相对表现,能真实反映一国货币的对外购买力。

日元贬值最切身的“痛”,不仅体现在普通人的菜篮子里,也显现在日本企业日益攀升的经营成本中。从国家财政收入的角度看,有分析称,日元贬值带来的输入性压力还会推升日债收益率,增加日本的财政压力。

面对重重压力,过去一年里,日本当局曾多次入市干预捍卫汇率。5月29日,日本财务省披露的数据证实,4月28日至5月27日的一个月间,日本当局动用了约11.73万亿日元,合计约736亿美元买入日元以支撑汇率,为史上最大规模的汇率干预。即便日本政府屡次出手,仍丝毫未阻投机者做空日元。

当日元沦为“全球最弱货币”时,日本政府面临怎样的财政与民生之困?后续日元又将走向何方?

日元为何跌跌不休

近一段时间,日元贬值压力加剧,多次触及1美元兑160日元,而160也被市场广泛视为日本政府干预汇市的警戒线。

中信证券首席经济学家明明向21世纪经济报道记者分析,日元贬值由多重因素导致,从外部环境看,美联储加息预期升温,而日本央行加息节奏放缓,美日利差显著扩大,叠加美元指数偏强运行,共同对日元构成贬值压力。从内部环境看,输入性通胀压力对日本国内经济造成负面影响,加之市场对日本政府赤字的担忧,使得当前市场对日元的信心依然偏弱。

日元陷入贬值泥潭的态势备受市场关注。近日,美国布鲁金斯学会的研究员罗宾·布鲁克斯还在社交平台上抛出观点称:“日元已弱于土耳其里拉,成为‘全球最弱货币’。”布鲁克斯这一判断的依据在于,按实际有效汇率计算,今年4月,日元实际有效汇率已低于土耳其里拉。

“虽然以实际汇率进行排名的方式存在争议,但日元确实已贬值至罕见水平,”法国里昂商学院管理实践教授李徽徽向21世纪经济报道记者表示,日本并非资源型国家,所以日元贬值不是抽象的汇率问题,而将直接推高电费、汽油、面包、肉类等生活成本。除了餐桌上的压力,跨境消费格局也在改变:外国人感觉日本物价变便宜,而日本人留学、海外购物则明显更贵,这本质上是一种“货币购买力的降级”。

日本福冈居民陈女士向记者表示,她明显感到燃气费账单带来的负担更重了,另外,商超里各种进口商品也呈现涨势,“各种生活用品的涨价幅度从十几日元到几十日元不等。”有媒体也观察到,在东京的超市内,橄榄油、面包、咖啡、巧克力、牛肉等高频消费品的价格不断上涨。单看某一件商品,几百日元的涨幅或许并不扎眼,但叠加之下,每月的食品开支账单已然变得沉重。

除了日本民众的购买力持续“失血”,日本中小企业同样陷入艰难处境。日元贬值意味着原材料进口成本暴涨,而日本中小企业的利润空间也由此被压缩,经营压力剧增。还有分析称,虽然理论上,货币贬值有利于日本出口竞争力的提升,但由于日本已经将很大一部分生产基地转向海外,所以日元贬值带来的促进效果早已不像过去那样明显。

从更宏观的角度看,日元暴跌会给日本财政带来更沉重的压力。上海社会科学院经济研究所助理研究员王佳向21世纪经济报道记者表示,日元越贬值,日本政府就越需要扩大财政支出,导致国债负担不断加重。从长期来看,这又会促使政府进一步增发国债,进而加剧国际金融市场对日元及日本国债的担忧,引发日元进一步贬值,形成恶性循环。

干预难挡日元被做空

面对日元的持续贬值,实施汇市干预是日本政府惯用的应对手段。

日本财务省最新公布的数据显示,今年4月28日至5月27日,日本外汇市场干预总额达到11.73万亿日元(1美元约合159日元)。其间,日本政府屡屡进行相关操作,日本政府与央行4月30日采取了买入日元、卖出美元的汇市干预措施。日本政府在5月黄金周假期也进行了相关干预。

但市场普遍认为,仅靠干预只是“治标不治本”,无法从根本上扭转日元跌势。而且日元空头头寸持续增加。据美国商品期货交易委员会截至5月26日当周的数据测算,杠杆基金与资产管理公司已集体加码日元空头头寸,其看空规模创下2024年7月以来的最高纪录。

“做空日元的本质是押注日本经济的一些结构性矛盾短期内无法解决。日元疲软的重要根源在于其实体经济早已空心化,产业大规模外迁,海外收入也继续留在国外,不会兑换成日元。”王佳表示,人口老龄化、市场萎缩和创新停滞等也导致国内缺乏高回报的投资机会,导致资本外流,引起日元贬值。

李徽徽则把市场做空日元的原因归结于当前的美日利差。他分析称,当前美国利率维持在3.50%~3.75%,而日本政策利率仅为0.75%左右,利差依然显著;与此同时,日本财政持续扩张、能源进口压力较大、央行加息节奏偏慢,这些因素都使投资者认为卖出日元能更好地获利。

他进一步表示,尽管日本财务省近期进行了外汇干预,但汇率很快又回到1美元兑160日元附近,表明干预只能改变贬值速度,难以扭转趋势,“只要美元兑日元在160上方出现快速、单边、投机性的波动,日本政府仍会出手干预;但其意图更多在于打断市场节奏,而非死守某个固定汇率。在没有清晰的加息路径和财政约束的条件下,干预只是为日本政府的决策争取时间。”

“要阻止日元下跌,短期靠利率政策和汇市干预,长期则需使日本经济本身具备投资价值。”王佳指出,关键在于解决国内经济的结构性问题,营造企业及资本能够获得高回报的投资环境。然而,对于这些结构性问题的改革,日本还面临巨大的政治与社会阻力,在当前环境下或难以推行。

受访专家普遍认为,美日利差和日本财政压力会对日元走势带来压力。李徽徽预计,如果6月日本央行把利率从0.75%升到1%,并给出后续货币政策正常化的路径,同时油价回落、美元走弱,年内日元对美元汇率有机会回到1美元兑150~155日元区间;但如果美国利率继续处于高位,油价继续飙升,日本财政刺激进一步扩大,日元很大可能会继续下跌。