21世纪经济报道记者 刘婧汐

近日,上海福贝宠物用品股份有限公司正式向港交所主板递交上市招股申请,由国金证券(香港)担任独家保荐机构,同时福贝也成为2026年国内首家递交港股上市材料的头部宠物食品企业。此前,公司曾于2021年申报上交所主板,并于2023年主动撤单终止。

ODM、OBM双轮驱动

成立于2005年、扎根上海的福贝宠物,是国内宠物食品代工赛道标杆企业。凭借ODM+OEM代工、自有品牌OBM并行的双业务布局,坐稳国内宠物食品第三方代工第一梯队,因此被业内冠以“宠食界富士康”称号。

弗若斯特沙利文行业数据显示,以2025年营收口径统计,福贝在国内宠物食品第三方制造领域位列行业第二,市场份额5.3%;细分至宠物主粮代工赛道同样排名第二,市占率达8.5%。

与其他国内宠物行业龙头企业相似,福贝的业务模式以代工打底,以自主品牌为补充。

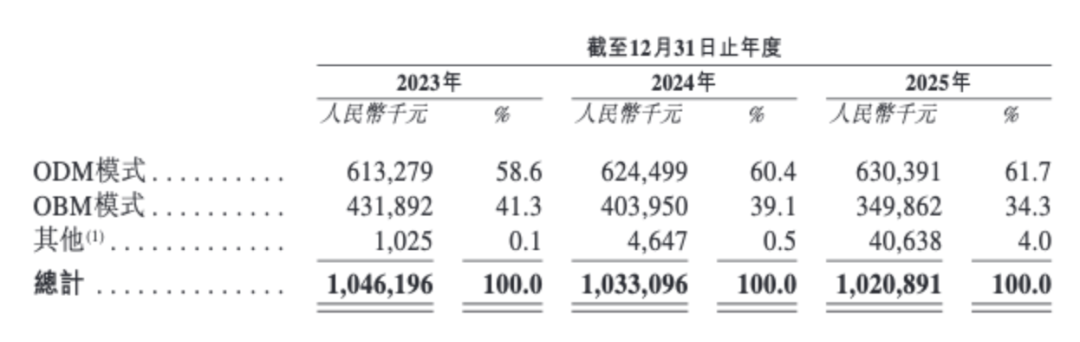

代工ODM业务作为公司营收基本盘,近年经营表现稳健:2023-2025年ODM业务收入从6.13亿元增长至6.30亿元,营收占比抬升至61.7%。依托成熟研发体系,福贝可为海内外各类新老宠物品牌提供配方研发到量产落地的全链条定制代工服务,这也是其能长期稳固代工市场份额的关键。

与之形成鲜明反差的是,自有品牌业务却在持续收缩。

福贝手握比乐、爱倍、品卓三大自主品牌,其中核心单品比乐稳居国货头部行列,2025年零售额跻身国内第十大本土宠食品牌、本土第九大主粮品牌、本土第五大狗主粮品牌。但财报数据显示,OBM板块营收从2023年4.32亿元回落至2025年3.50亿元,三年降幅达19%,主力品牌比乐营收同步缩水。

受自主品牌毛利下滑拖累,在ODM毛利率维持平稳的背景下,公司整体盈利空间承压,代工强、品牌弱的结构性短板成为制约公司成长的核心痛点。

营收持续停滞

从整体财务表现来看,身处高景气宠食赛道的福贝,近三年业绩增长却陷入停滞,盈利能力大幅回落,与行业高增长态势明显背离。

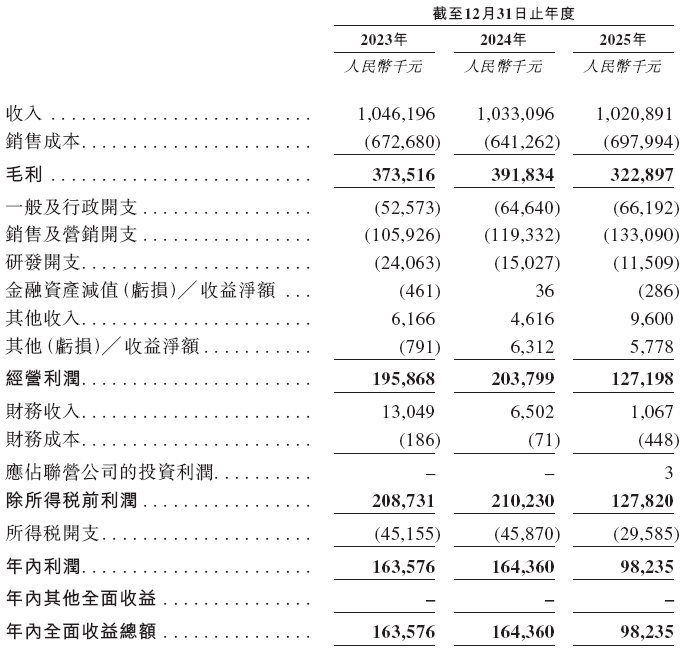

2023至2025年公司整体营收依次为10.46亿元、10.33亿元、10.21亿元,连续三年小幅下滑,三年复合增速-1.2%;净利润分别为1.6亿元、1.6亿元、0.98亿元,2025年净利润同比暴跌超40%,盈利端出现明显下滑。

盈利质量与现金流同步恶化。数据显示,公司三年毛利分别为3.74亿元、3.92亿元、3.23亿元,毛利率由35.7%升至37.9%后大幅回落至31.6%,2025年毛利率同比下滑6.3个百分点,创下近年新低;经营活动现金流净额从2023年1.75亿元、2024年1.87亿元,骤降至2025年0.83亿元,同比下降55.6%,企业经营造血能力显著弱化。

对比上市申报A股阶段的高光业绩,公司发展增速落差尤为明显。2019-2021年福贝营收由4.05亿元攀升至9.78亿元,净利润从6597万元增至2.24亿元,营收与利润双双高速扩容,展现出极强的成长爆发力。但自2023年之后,公司增长动能彻底停滞,营收规模止步10亿元级别,净利润更是出现断崖式下滑。

行业层面,国内宠物食品市场仍处在高扩容周期。

弗若斯特沙利文统计数据显示,国内宠物主粮市场规模自2020年484亿元增长至2025年742亿元,年复合增速8.9%,机构预测未来五年行业复合增速维持10.9%。2025年国内城镇宠物消费大盘达3126亿元,宠物食品作为刚需品类占比53.7%,主粮升级、零食多元化、保健品功能化成行业消费主线。国产替代浪潮持续提速,2025年国产猫粮、犬粮消费者偏好度分别达到38%、35%,较2022年实现翻倍。渠道端,线上已成宠物食品销售主战场,2025年行业线上销售额同比增长9%。

不过赛道红利之下,行业“内卷”正在不断加剧。

乖宝宠物、中宠股份、天元宠物等已上市宠食企业持续加码自有品牌建设,伊利、双汇、三只松鼠、茅台等跨界巨头接连入局分食市场;头部代工企业中宠、佩蒂也在发力海内外双线布局,加速挖掘海外增量。

宠物食品代工赛道竞争激烈,国内中高端湿粮龙头帅克宠物已于2025年末完成IPO辅导备案,2026年落地Pre-IPO融资,引入山东土地发展集团等国资股东,年内拟冲刺创业板上市。

在此行业环境下,登陆港股后的福贝宠物,首要难题仍是破解“代工依赖、品牌乏力”的发展桎梏。

在行业扩容、国货崛起的大背景下,资本市场能否为营收连续下滑、利润大幅缩水的福贝给出合理估值,最终落脚于公司自主品牌落地成效与业绩拐点兑现能力。