21世纪经济报道记者周潇枭 北京报道

6月5日,国家税务总局消息显示,江苏、福建、甘肃、重庆、大连等地税务部门曝光5起高收入自然人偷逃个人所得税案件。

这5起偷逃个税案件中,部分高收入自然人拥有高额财富收益,却通过隐匿收入、虚假申报、签订“阴阳合同”等方式偷逃税款,造成国家税款流失,也严重破坏了社会公平正义。这5起案件的相关个人均受到追缴税款、加收滞纳金及罚款等处理处罚。

比如,在国家税务总局宿迁市税务局稽查局依法查处自然人王建军偷税案件中,王建军作为江苏昌鑫工矿机械有限责任公司的实际控制人和财务负责人,2022年通过篡改公司财务报表、将未分配利润转入实收资本、进行虚假纳税申报等手段,隐瞒利息、股息、红利所得405.72万元,少缴个人所得税81.14万元。

2025年11月,国家税务总局宿迁市税务局稽查局依据《中华人民共和国税收征收管理法》等相关法律法规规定,对其作出追缴税款、加收滞纳金并处罚款共计162.33万元的处理处罚决定。目前,涉案税款、滞纳金及罚款均已追缴入库。

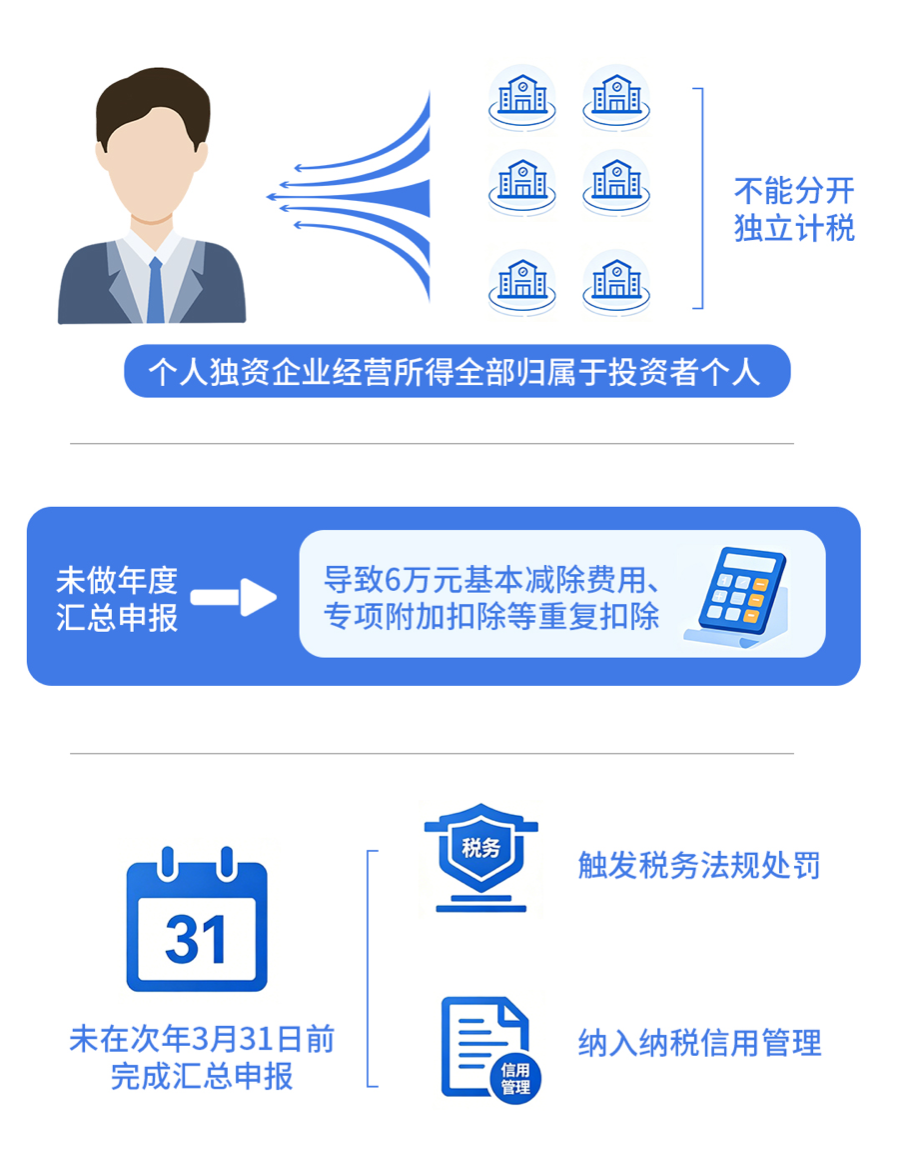

需要指出的是,同一自然人控制多家个人独资企业成为涉税风险的高发点。

在国家税务总局重庆市税务局第三稽查局依法查处自然人党迎凤偷税案件中,党迎凤成立的多家个人独资企业,2021年至2023年期间,通过虚列成本、进行虚假纳税申报等方式,人为降低应纳税所得额,少缴个人所得税274.02万元。

2025年5月,国家税务总局重庆市税务局第三稽查局依据《中华人民共和国税收征收管理法》等相关法律法规规定,对其作出追缴税费款、加收滞纳金并处罚款共计502.44万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

“实践中,部分持有多家个人独资企业的自然人容易产生认知偏差,误以为各企业分别完成申报便已履行全部纳税义务,忽略了还需进行年度汇总申报的法定要求。”上海财经大学公共政策与治理研究院院长田志伟表示。

根据《国家税务总局关于个人所得税自行纳税申报有关问题的公告》第二条规定,自然人从名下的多个个人独资企业取得经营所得,按年计算个人所得税,由纳税人在月度或季度终了后15日内,向经营管理所在地主管税务机关办理预缴纳税申报,并报送《个人所得税经营所得纳税申报表(A表)》。在取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴,并报送《个人所得税经营所得纳税申报表(B表)》;从两处以上取得经营所得的,选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,并报送《个人所得税经营所得纳税申报表(C表)》。

(自然人名下有两处及以上个人独资企业经营所得的纳税流程图)

田志伟表示,个人独资企业经营所得全部归属于投资者个人,因此多家个人独资企业的经营所得不能分开独立计税。若未按规定选择一处经营管理所在地主管税务机关办理年度汇总申报,最直接的问题就是会出现6万元基本减除费用、专项附加扣除等重复扣除的情况。这些扣除项目只能在综合所得或经营所得中扣除一次,若在多家企业间重复抵扣,会导致应纳税所得额核算不实。

《中华人民共和国税收征收管理法》第六十二条规定,纳税人未按照规定的期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。除此之外,逾期申报记录还将记入个人纳税缴费信用档案,直接影响发票领用、银行信贷等相关业务办理;若长期未妥善处置,纳税人还可能被税务机关认定为非正常户,阻碍正常经营活动。

《中华人民共和国税收征收管理法》第六十二条规定,纳税人未按照规定的期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。除此之外,逾期申报记录还将记入个人纳税缴费信用档案,直接影响发票领用、银行信贷等相关业务办理;若长期未妥善处置,纳税人还可能被税务机关认定为非正常户,阻碍正常经营活动。

“这一规定清晰划定了未按期办理汇总申报的法律红线,通过明确的处罚与信用约束,引导自然人依法履行纳税申报义务。”田志伟表示。