21世纪经济报道记者 张赛男

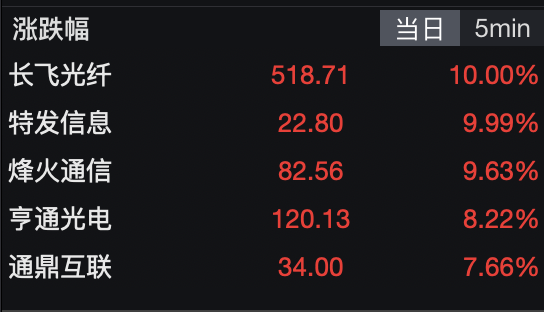

6月22日,光纤概念股再度活跃,长飞光纤(601869.SH)、特发信息(000070.SZ)、远东股份(600869.SH)触及涨停,亨通光电(600487.SH)、通鼎互联(002491.SZ)、烽火通信(600498.SH)纷纷拉升。

光纤在这波行情中扮演怎样的角色?日前,21世纪经济报道记者在参观一大型数据中心时发现,多捆黄色的光纤密密麻麻地铺设在机柜上方,颇为壮观,成为支撑整个算力基础设施的“神经网络”。在AI数据中心时代,光纤早已超越了传统通信介质的角色,是连接算力、决定AI集群效率与成本的核心部件。

据21世纪经济报道记者统计,Wind光纤指数年初至今涨幅已达155%,个股方面,通鼎互联涨幅466%、亨通光电累计涨幅385%、长飞光纤涨幅达345%、中天科技累计涨幅229%、永鼎股份涨幅153%、烽火通信涨幅157%、特发信息累计涨幅94%。

据央视新闻4月报道,今年以来光纤价格爆发式增长,G.657.A2光纤价格从32元(每芯公里)涨至240元(每芯公里),涨幅达到650%。光纤行业正在经历一场罕见的“量价齐升”行情。

机构看好光纤光缆的后市。国盛证券指出,行业正经历不同于以往的景气周期,与过往运营商集采主导的传统周期不同,本轮周期光纤光缆长期成长逻辑正持续强化,行业迎来估值体系的系统性重构。一方面,光纤出海加速进行,打开长期增量空间;另一方面,AI数据中心高密度互联催生特种光纤需求放量,光纤从大宗标品转向高附加值定制化品类,单位价值大幅抬升。

国产光纤全球热卖

国产光纤全球热卖

光纤行业正在经历前所未有的涨价潮。

日前,国家统计局新闻发言人在介绍2026年4月份国民经济运行情况时表示,人工智能和各领域广泛深度融合,算力需求快速增长,带动电子、有色、基础元器件等价格回升。4月份光纤制造价格同比上涨115.9%。

具体来看,据行业研究机构CRU数据,中国G652.D裸光纤现货价格在2026年3月达到每光纤千米83.40元人民币(约合12.07美元),较2026年1月环比大涨165%,同比涨幅高达418%。欧洲市场同类产品价格亦较1月环比上涨136%,全球供应收紧态势日趋明显。

与此同时,中国的光纤产品在全球热卖。

根据海关总署统计数据,今年3月,中国光纤光缆出口额为2.45亿美元,同比增长263.84%;光纤光缆出口均价为76.11美元/千克,同比增长204.32%。

多家上市公司披露的出口数据也印证了这一趋势。长飞光纤去年实现营业收入约142.52亿元,较去年同期增长约16.85%,归母净利润较去年同期增长约20.40%。其中,海外业务收入约60.92亿元,同比增长约47.8%。中天科技在欧洲、中东、东南亚等地布局生产基地与营销网络,2025年实现境外收入90.85亿元,同比增长23.97%。

远东股份相关负责人透露:“公司已成功进入欧洲AIDC供应链,是国内少数能同时深度服务国内顶级互联网企业和海外高端市场的光通信厂商。随着一期项目稳定量产、二期扩产高效推进,旗下远东通讯能充分满足重点数据中心的需求,更能深度参与全球光通信市场竞争,其海外业务有望成为新的增长极。”

与此同时,行业内公司在手订单充足。远东股份服务于40余个头部算力中心,覆盖京津冀数据中心、阿里巴巴云数据中心、百度云计算中心等两百余个国家级重点项目,并斩获欧洲AIDC用光纤订单。6月,中天科技披露,中标某互联网企业数据中心用MPO光纤跳线及其配件,中标金额约15.18亿元(含税)。

“只要数据中心的建设还在继续,对光纤的需求就会持续。”一位数据中心负责人告诉记者。

开源证券指出,随着训练集群从万卡向十万卡、百万卡规模扩张,单机柜光纤芯数从传统2芯跃升至12-16芯,跳线需求呈指数级增长,且耗材属性决定了其区别于一次性交付的工程类订单,客户定点后供应链黏性强、年度复购属性突出,单年集采订单背后是持续且可预期的长期收入流。

据国盛证券测算,供需缺口预计2026年达到6%,2027年进一步扩大至15%,且在光棒扩产周期长达18-24个月的硬约束下,短期内无解。

AI算力重构需求逻辑

光纤板块的疯涨,根源在于需求结构被AI彻底重构。

瑞银6月发布的研报显示,过去数十年,光纤行业的需求70%到80%来自电信运营商拉宽带,是一个平稳但缓慢的增长赛道。而AI算力基础设施的爆发式建设,正在将光纤从传统通信传输介质,演变为智算中心内部高密度、低时延互联的关键部件。

据瑞银测算,全球光纤需求过去5年的年均增速仅约2%,但随着AI数据中心建设加速,未来几年行业需求增速有望超过30%,而数据中心相关光纤需求甚至可能实现75%以上的复合增长率。

一家光纤龙头企业负责人对记者表示:“这波行情主要从海外大厂大规模建算力中心开始,随着国内大厂算力中心建设加速,光纤需求还会持续。”

公开报道显示,海外科技巨头纷纷进行大额锁单。

Meta在2026年1月宣布将最高投入60亿美元帮助康宁扩建光纤工厂;英伟达于5月与康宁达成合作,计划将其美国本土光连接产品制造能力提升至原来的10倍、光纤产能提高逾50%;亚马逊随后也宣布与康宁达成多年期数十亿美元的光纤合作协议。

与此同时,国内“东数西算”工程、400G/800G骨干网提速、“毫秒用算”专项行动等政策持续加码。记者梳理公开招标信息获悉,国内大厂也在加码数据中心建设。

3月,山东云网文化有限公司发布字节跳动直连链路项目公开招标公告;5月,腾讯韶关浈江算力中心项目变电站及外线施工工程物资采购项目发布220kV电缆及光缆(二次采购)采购结果公告;6月,腾讯(中联-远景)三路由传输光缆建设工程施工发布公开招标公告。此外,中国移动、中国电信、中国联通也纷纷发布光缆应急采购信息。

为应对订单爆发,亨通光电正在加快内蒙古基地光棒产能提升,启动二期扩产项目,产能在内蒙古一期的基础上提升1.5倍。国盛证券研报预计,内蒙古基地二期扩产将新增约800吨光棒产能。中天科技启动印尼工厂特种光纤扩产项目,公司表示,此举是在全球通信基础设施建设与AI算力中心领域构建核心竞争力的关键落子;通鼎互联拟与韶关市曲江区国有资产投资经营有限公司合资设立项目公司,建设年产600吨光棒及2000万芯公里光纤项目。

远东股份则抛出重磅扩产计划,拟募资不超过20亿元,投向AIDC用全合成光纤预制棒项目及补充流动资金。项目达产后将新增1800吨光棒产能,叠加现有产能,总产能跃升至2100吨级。相关负责人向记者透露:“AIDC全光互联、空芯光纤等高端特种光纤,目前仍处于供不应求的状态。”

景气能持续多久?

对于光纤板块的后市,主流券商普遍持乐观态度。

国盛证券指出,核心算力通胀环节供需紧张持续,光纤预制棒扩产需18至24个月,行业供需缺口将延续至明年。开源证券看好光纤光缆投资机会,认为海外AIDC建设持续扩大光纤供需缺口,光纤供应短缺的局面或将持续,光纤涨价或将成为行业共识。华泰证券预计,行业未来2年内新增有效供给有限,景气周期有望拉长。

但回归到个股行情,以龙头长飞光纤为例,市场也出现了估值裂痕。

摩根士丹利在6月初发布的报告表达了谨慎态度。其将长飞光纤H股目标价调至230港元,维持“与大市同步”评级;A股目标价上调至202.25元,评级“减持”。大摩指出,公司当前股价已透支盈利预期。

综合来看,未来一至两年光纤行业有望持续处于高景气周期。具备光棒自主产能、实现“棒—纤—缆”全产业链自主可控的企业,将成为本轮行情中利润弹性最大的受益者。

远东股份进一步指出:“随着全球超大规模数据中心的建设提速,以及400G/800G/1.6T光模块的普及,AIDC全光互联光纤的需求将迎来爆发式增长,尤其是超低损耗、超低时延的特种光纤与空芯光纤,将成为下一代数据中心的核心刚需,也是增长最快的细分赛道。”