本周(6月22日至6月28日),美国将公布多项6月就业数据,多位FOMC票委将发言。国内方面,夏季达沃斯论坛将正式开幕,中国6月一年期/五年期LPR、5月规上工业企业利润数据将公布。此外,英伟达将举行股东大会,美光科技将举办财报电话会议。

6月22日(周一)

第四届链博会在北京开幕

中国6月一年期贷款市场报价利率(LPR)公布

中国6月五年期贷款市场报价利率(LPR)公布

加拿大5月CPI年率公布

欧元区6月消费者信心指数初值

6月23日(周二)

第十七届夏季达沃斯论坛于大连开幕(6月23日—25日)

欧元区6月制造业PMI初值

英国6月制造业/服务业PMI初值

美国6月标普全球制造业PMI初值

6月24日(周三)

日本央行公布6月货币政策会议审议委员意见摘要

2026上海世界移动通信大会开幕

泰国央行公布利率决议

美国第一季度经常账公布

6月25日(周四)

美联储公布年度银行压力测试结果

英伟达举行2026年度股东大会

美光科技2026财年第三季度财报电话会议

日本央行行长植田和男出席IMF央行讲座

美国5月核心PCE物价指数年率

美国第一季度GDP终值年化季率

美国截至6月20日当周初请失业金人数

6月26日(周五)

中国一季度经常账终值(亿美元)

墨西哥央行公布利率决议

日本6月东京CPI年率公布

美国5月商品贸易账初值

美国6月密歇根大学消费者信心指数终值

FOMC永久票委、纽约联储主席威廉姆斯发表讲话

2027年FOMC票委、芝加哥联储主席古尔斯比发表讲话

2026年FOMC票委、明尼阿波利斯联储主席卡什卡利发表讲话

6月27日(周六)

中国5月规模以上工业企业利润同比

中国1至5月规模以上工业企业利润同比

6月28日(周日)

暂无重要事件

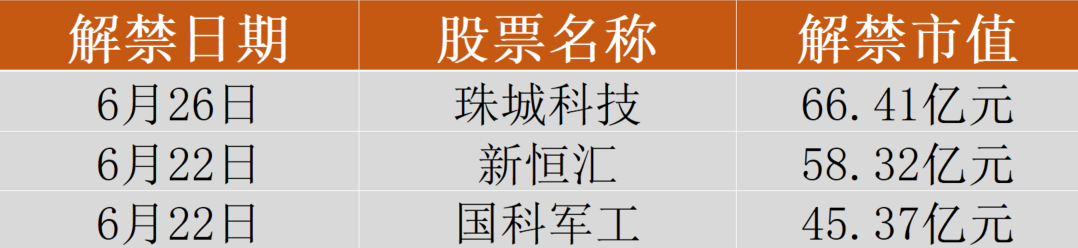

本周A股近549亿元市值限售股解禁

Wind数据显示,本周(6月22日至26日)五个交易日,A股市场将有49家公司面临限售股解禁,合计解禁量27.63亿股。按最新收盘价计算,合计解禁市值超549亿元。

按解禁市值排序,珠城科技(301280.SZ)以66.41亿元居首,将于6月26日解禁1.31亿股;新恒汇(301678.SZ)、国科军工(688543.SH)分别以58.32亿元、45.37亿元紧随其后,均于6月22日迎来解禁,解禁股数分别为7640万股、7647万股。

以总理及防长被曝已命令以军在黎巴嫩停火

据央视新闻,以色列总理内塔尼亚胡和国防部长卡茨已下达指令,要求以军在黎巴嫩停火。根据该指示,以军现阶段不会立即从黎巴嫩南部撤军。 另有消息称,经形势评估后,以军总参谋长扎米尔已下令在黎巴嫩南部停火。

伊朗军方宣布关闭霍尔木兹海峡

据央视新闻,伊朗武装部队哈塔姆安比亚中央总部当地时间20日表示,霍尔木兹海峡将对所有船只航行关闭。 伊朗武装部队哈塔姆安比亚中央总部当天发表声明说,鉴于美国公然违背承诺,未履行旨在结束战争的谅解备忘录第一条款;同时鉴于以色列持续违反停火协议,不断袭击黎巴嫩南部,造成大量黎巴嫩平民死亡,数十万人流离失所;以及以军仍未从黎巴嫩南部撤军,现宣布:霍尔木兹海峡将对所有船只航行关闭。声明同时强调,这只是对敌方违约行为的第一步回应。如果侵略继续,将采取进一步措施,以迫使对方履行其承诺。

外资机构:越来越开放的中国市场 越来越有吸引力

据新闻联播,今年以来,我国制度型开放持续推进,为深耕中国的跨国企业带来更多机遇。 就在近日举行的陆家嘴论坛上,多位外国嘉宾表示,在当前世界充满不确定性的大背景下,中国经济持续向好,让深耕中国市场的外资企业信心倍增。 本届陆家嘴论坛推出一系列金融开放和改革举措。《上海国际金融中心发展离岸金融行动方案》明确了上海离岸金融发展的时间表、路线图,为跨境资金提供安全、高效、便利的配置平台;而外商直接投资跨境政策改革,则可以更好地服务各国企业来华投资兴业。系列政策释放出我国扩大高水平金融对外开放的明确信号,也为跨国企业深耕中国市场带来更多机遇。

广东:加快建设全国一体化算力网络粤港澳大湾区枢纽 前瞻布局6G技术与卫星互联网

据广东省人民政府网站,广东印发《广东省推进服务业扩能提质实施方案》,加快建设全国一体化算力网络粤港澳大湾区枢纽,优化数据中心空间布局,大力发展边缘计算,打造“云边端”协同算力服务体系。前瞻布局6G技术与卫星互联网,组建广东省6G产业创新发展联盟,推进部省6G协同试点,聚焦具身智能、智能网联汽车、低空经济、海洋经济等特色场景打造应用标杆。

我国在商用光纤端部构建一种三维光纤微镊 微镊输出力是传统光镊的十万倍以上

据科技日报,安徽大学光电信息获取与防护技术全国重点实验室青年教师潘登与中国科学技术大学团队合作,提出了面向纤基集成器件的飞秒激光复合制造方法,在商用光纤端部构建了一种三维光纤微镊,实现了微米尺度目标的高精度、低损伤与可编程三维操控。研究成果日前发表于国际期刊《自然》。研究团队构建的三维光纤微镊输出力是传统光镊的十万倍以上,能够实现微米尺度目标的精准操控和复杂微结构的精确装配,展现出在微操控领域的重要应用价值。同时,该微镊如同细胞尺度的“微型灵巧手”,能够实现单细胞等微观对象的精密操作,并在百微米狭窄空间内完成微尺度取样,为生命健康和微创医疗等方向提供了新的技术路径。

磷酸铁锂价格翻倍 需求依然旺盛

据央视财经,磷酸铁、磷酸铁锂是新能源和储能电池的重要原材料,今年以来价格一路走高,市场热度居高不下。记者了解到,一包约400公斤的磷酸铁锂,现在的价格超过25000元,一年前的价格仅有10000元。尽管价格已翻倍,但需求依然旺盛。有企业负责人告诉记者,新能源汽车以及储能产品的出口旺盛,拉动磷酸铁锂需求持续走高,成为本轮产品涨价的重要动因。除了下游需求拉动外,上游原材料价格上涨,也是本轮磷酸铁锂价格走高的另一个关键因素。 据介绍,磷酸铁锂主要由磷酸铁、碳酸锂、葡萄糖混合生产而成,其中磷酸铁成本占原料总成本的三成左右。今年以来,磷酸铁价格大幅上行,抬升了磷酸铁锂的整体生产成本。

本周A股有两只新股开启申购,分别为深交所上市的华润新能源和北交所上市的益坤电气。

- 华润新能源:公司的主业是投资、开发、运营和管理风力、太阳能发电站,主要产品为电力,主要资产覆盖国内31个省(自治区、直辖市、特别行政区),并且遍布风光资源丰富的区域和消纳优势区域。

- 益坤电气:公司专注于轨道交通和电力系统领域的绝缘、过电压保护及在线监测综合解决方案,主要产品包括避雷器、绝缘子、熔断器和在线监测装置。

中信建投

市场短期强劲反弹,但反弹完成后A股或将进入震荡期。继续看好AI算力作为本轮牛市中长期核心主线的后续表现。 结合历年论坛后市场表现复盘来看,当前国内宏观基本面强劲修复,A股整体处于牛市周期,叠加本届论坛积极政策信号,后市大盘上行概率较大。双创板块,尤其是科创板,有望持续跑出显著超额收益。

看好板块:

(1)短期继续围绕AI算力产业链,重点关注产业链内部高景气细分方向的挖掘,如:光通信、MLCC、稀土永磁、电子布、存储、CPU、PCB/CCL等。

(2)中期把握国际油价下行和全球需求复苏带来的产业机会,包括有色价格修复和制造业成本下行等,重点关注:工业金属、石化、机械、新能源等。

(3)择机低位布局红利板块,短期市场行情分化或进一步加剧,如果银行、非银、公用事业、煤炭等板块继续下跌,其配置性价比优势将逐步凸显,可逢低布局,逐步加仓。

国金证券

当前的成长股——AI并不是单纯依靠流动性扩张来支撑估值,它更类似中国2006—2007年的成长型周期股,在负实际利率下,有明显高于资金成本的ROI,这使得高利率对科技新世界的压制弱于传统框架中的判断。高利率真正伤害的是更依赖融资成本、库存周期和外需弹性的传统部门,以及部分非美经济体的制造需求。两者叠加后,行情进入了“科技相对优势仍在、顺周期预期转好但等待验证”的阶段。但如果利率条件重回宽松,传统部门将更具边际改善弹性,风格再均衡则会发生,这是后续观测的重点。

看好板块:

(1)AI所在的世界已从复苏期走向过热期,受到中游扩产和下游资本开支共同拉动需求的半导体/AI材料、半导体设备与制造是投资'胀'的重要方式,也是“滞胀”期前半段的有效防御;

(2)霍尔木兹海峡通航缓解了全球供应链和能源冲击的尾部风险,美股工业扩散也提供了外部映射,工业金属、炼化、汽车零部件、专用设备、通用设备、其他电源设备等方向具备弹性,如果有宽松预期出现或者制造业周期修复的验证信号,将会成为主线;

(3)红利资产长期配置价值仍在:能源(煤炭、石油),电力,城商行。

申万宏源

后续国内存储龙头上市,产生资金虹吸效应可能是下一个短期扰动的来源。7—8月二季报期到来,如果市场惯性仍未被破坏,行情可能进一步上台阶。现阶段,AI算力链基本面二阶导转负可能不会发生。而短期科技赛道产品资金流入是否会边际放缓,是主要的观察点。

看好板块:

(1)本轮大波段行情AI产业趋势就是主战场,算力通胀细分行业业绩估值双击仍是主要投资机会来源。关注光通信、PCB、MLCC、存储、储能、燃机、算电协同。

(2)中期,大波段行情向上空间打开,结构更加百花齐放也是方向。重点关注非银金融、新消费、出口链Alpha和战略资源。

光大证券

受市场风险偏好抬升影响,近期A股市场出现上涨。后续美伊局势如果整体出现缓和,市场有望震荡上行。市场大方向仍然有望上行,一方面,基本面仍然是背后最为稳健的支撑,其中价格仍然是主要变化因素,从趋势来看,二季度PPI中枢将会显著高于一季度,这也将使得二季度上市公司盈利进一步上行。另一方面,AI产业趋势方兴未艾,在基本面未有明显扰动背景下,股价仍有上行空间。此外,近期美伊局势整体出现大幅缓和,若后续不出现明显反复,全球资本市场风险偏好均有望持续修复。

看好板块:

(1)硬科技方面,关注电子、通信、国防军工等行业;

(2)出口链方面,关注电力设备、机械设备、轻工制造等行业;

(3)上游资源品方面,关注有色金属、煤炭、石油石化、基础化工等行业。