中国科学院科技战略咨询研究院研究员 周城雄

21世纪经济研究院研究员 凌晨 崔文静 黎雨辰

一场陡峭的热点轮动,把京东方重新推回A股牌桌中央。

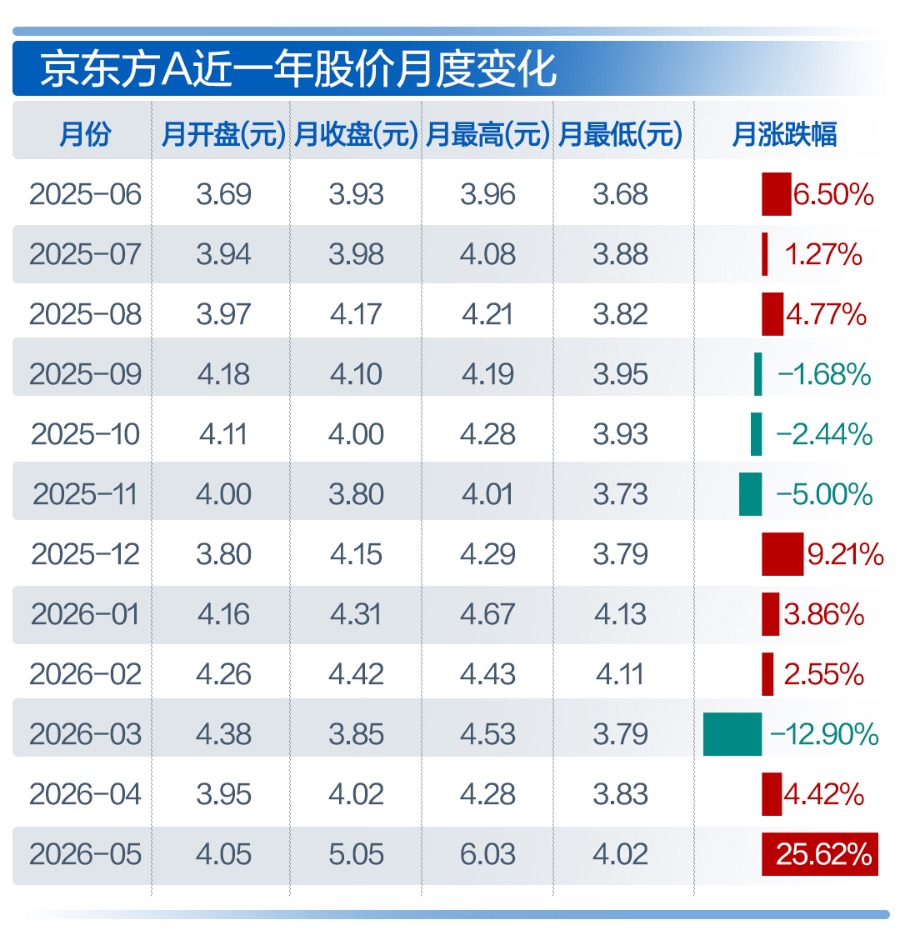

5月21日、5月22日,京东方A(000725.SZ)连续两个交易日收于涨停。此后,交易热度持续升温,5月22日至5月29日多个交易日成交额维持在200亿元上下,而近日单日成交额动辄超过300亿元,已经显著超过2015年单边牛市期间单日成交历史峰值。

这是普通的题材躁动,还是资本市场对一家重资产硬科技龙头迟到的重新审视?

行情触发点发生在5月21日,这一天京东方披露与康宁签署合作备忘录,将玻璃材料、半导体应用、玻璃基封装载板、钙钛矿、光互连等关键词一并推到台前。

这些词汇,交织着当下周期京东方的“股价叙事”。

放到更宏大的科技叙事视角,20多年前的“缺芯少屏”历历在目。“芯”迄今还在科技叙事的C位,“屏”实则走出了最初的产业焦虑。京东方等产业龙头,通过海外并购闯入TFT-LCD赛道,迎面撞上日韩巨头的技术壁垒、价格战,历经一轮又一轮产业周期,不折不挠,终于坐上全球牌桌。

过去,市场对京东方的质疑集中在“规模大但利润薄”“持续投入但回报慢”。高世代产线像一条没有尽头的高速公路,巨额资本开支、折旧压力和再融资争议交织在一起,令这家公司在很长时间里既被寄予厚望,也被反复猜疑。

本报告着眼于京东方的产业演进历程,探讨其高投入是否有效沉淀为产线、专利、客户、供应链和全球份额,是否构建了有效的护城河。报告关注的核心问题非伟本轮短期行情,而是京东方能否从“周期型面板龙头”转向“硬科技价值龙头”:LCD业务提供现金流底盘,OLED、车载显示、MLED、玻璃基和钙钛矿等创新业务能否构成新的价值支撑。

报告研究指向一个更大的产业命题:在重资产、高研发、强周期行业中,企业如何依靠资本耐力、技术耐力和财务纪律穿越周期,并把产业价值转化为资本市场可识别的股东价值。

估值“奇点”

京东方此轮行情启动前后,市场并不缺少催化因素。

5月21日,京东方披露与康宁签署合作备忘录,将玻璃材料、半导体应用、玻璃基封装载板、钙钛矿、光互连等关键词一并推到台前。

对一家从“屏”起家的企业而言,这不只是一次普通合作,更像是外界重新审视其底层工艺能力的窗口。

那些过去藏在产线深处的玻璃加工、精密制造和大规模集成能力,开始被放进AI终端和先进制造的新坐标中讨论。

与此同时,回购、分红等股东回报动作持续推进,让资本市场看到京东方不再只是一个不断投入、不断扩产的重资产样本,也在尝试把长期沉淀的现金流与产业价值,转化为更清晰的股东回报。

但若只把这轮涨停理解为题材催化,那便并未深刻理解资本市场正在发生的变化。而真正需要关注的是,京东方正在从传统面板周期股,进入一个更复杂的资本市场叙事。

第一,LCD行业竞争格局已经明显收敛。

过去面板行业最让市场忌惮的,是供给扩张带来的价格波动。但随着中国龙头企业在产能、成本、客户和供应链上的优势逐步集中,对京东方而言,LCD不再只是周期波动来源,也正在成为一块能够提供稳定现金流的底盘。

第二,OLED、车载显示、MLED等业务,正在给公司提供新的成长曲线。

显示技术并没有停留在电视屏、电脑屏时代,而是进入手机、车载、AR/VR、智能座舱、工控和AI终端等更广泛场景。京东方如果能把规模优势转化为高端化、差异化能力,其估值逻辑就不应只停留在低毛利面板制造。

第三,玻璃基工艺、精密制造和大规模集成能力,正在被资本市场重新发现。

AI浪潮下,市场关注先进封装、玻璃基板、智能终端和高精度制造能力,而面板企业长期积累的玻璃加工、光刻、镀膜、洁净制造和良率控制能力,正在与新的产业叙事发生连接。

这也是京东方行情变化背后的深层调整,资本市场不是突然忘记了周期,而是在寻找周期之外的新定价锚。

模式之争

显示面板行业是典型的资本密集型产业,一条高世代TFT-LCD产线投资动辄超过百亿元,AMOLED产线同样需要长期巨额投入。产线投产后,折旧摊销会持续侵蚀利润。行业需求一旦波动,固定成本却无法同步下降。这意味着企业利润对景气周期极其敏感。

也正因如此,京东方不能只按短期利润率定价。资本市场需要同时看见它的现金流、产线控制权、技术储备、客户结构、供应链能力,以及穿越周期后的生存能力。

京东方第一季度营收510亿元,体量巨大,但净利润率长期徘徊在较低水平。这一现象并非京东方独有,而是高科技重资产行业的普遍特征,其背后有深层的结构性原因:

2.1 巨额资本开支

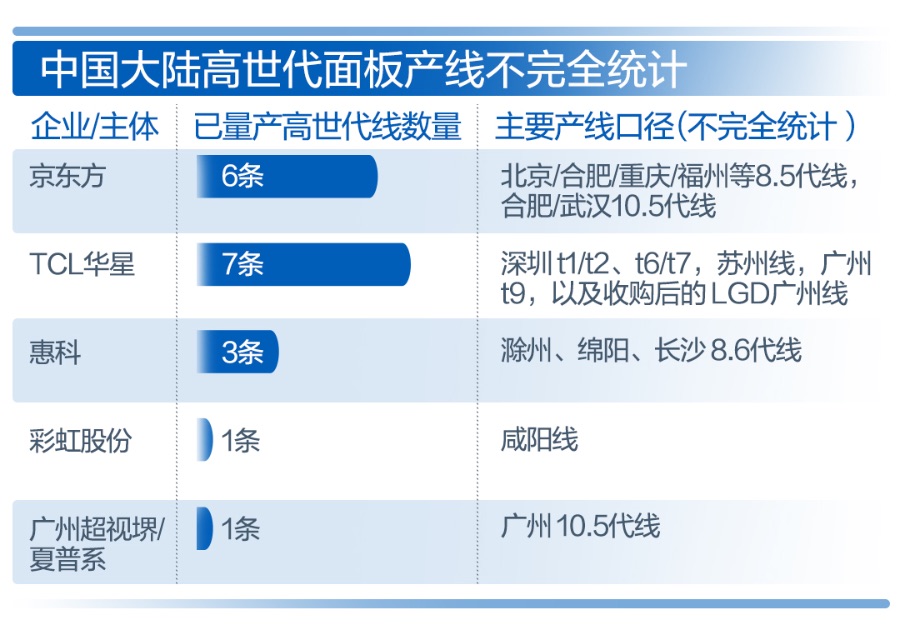

显示屏行业是典型的资本密集型产业。一条第8.6代TFT-LCD产线的投资超过200亿元,一条第6代AMOLED产线投资也在百亿元级别。京东方自2003年进入液晶显示领域以来,累计投资超过5000亿元,建设了十余条高世代产线。这些产线一旦投产,折旧摊销费用每年高达数十亿元,直接侵蚀利润。

高固定资产占比意味着: 即使产能利用率下降,固定成本依然刚性支出,企业利润对行业景气度极度敏感。这也是京东方需要与"债务时钟"赛跑的根本原因——巨额投资带来的债务需要持续的现金流来覆盖。

2.2 周期性波动

显示面板是标准化程度极高的大宗商品,价格受供需关系影响剧烈。以TV面板为例,2021年65寸面板价格一度飙升至超过200美元,而到2022年底跌至不到60美元,跌幅超过70%。这种剧烈的价格波动使得企业即使营收规模庞大,也可能在价格低谷期出现亏损。

京东方的营收510亿元背后,可能恰恰处于一轮价格回暖的上行周期,但投资者深知,下一轮下行周期随时可能到来。

2.3 技术迭代压力

从LCD到OLED,再到Mini LED、Micro LED,显示技术每一次迭代都需要全新的产线和工艺研发。京东方每年研发投入超过100亿元,研发费用率长期维持在7%—9%。但技术投入的回报具有滞后性和不确定性——今天投入的Micro LED技术,可能五年后才能商业化;而今天主力的LCD产线,可能三年后就被淘汰。

2.4 规模效应的"双刃剑"

规模大确实带来了采购成本降低、制造效率提升等优势,但在面板这种标准化产品领域,规模带来的成本优势很容易被竞争对手通过扩产抹平。当所有玩家都在扩产时,行业就陷入"囚徒困境"——不扩产就失去市场份额,扩产就加剧供过于求。

京东方的"大而薄利"本质上是重资产+周期性+技术迭代三重压力叠加的结果。它不是经营不善,而是这个行业的底层商业逻辑决定了利润率难以持续走高。

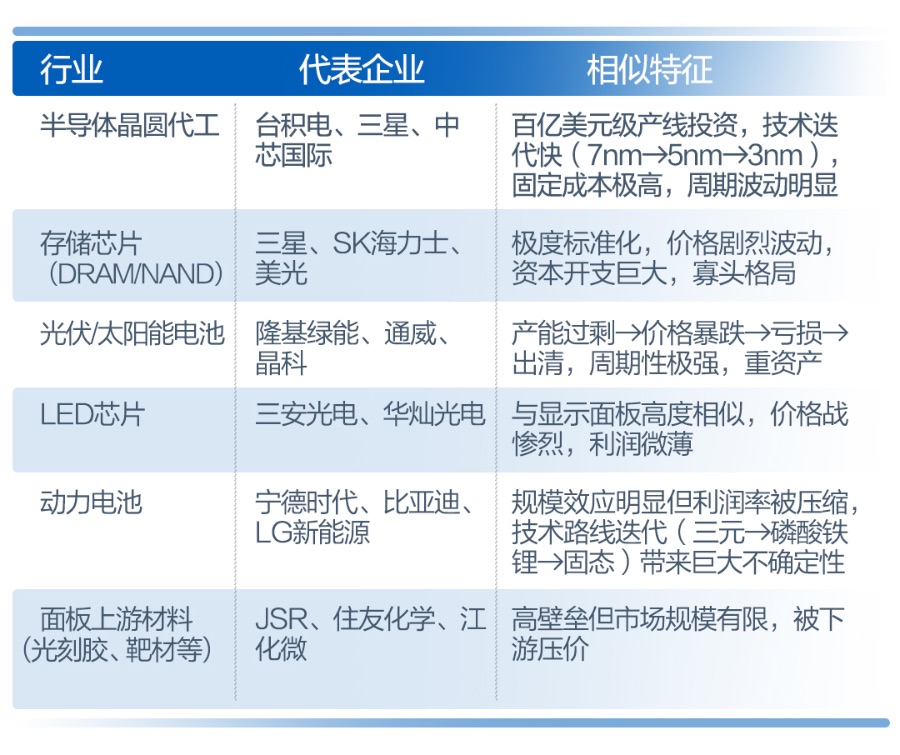

2.5 类似行业格局的高科技行业

京东方所处的行业格局——寡头垄断、重资产、高研发、强周期、低利润率——在高科技领域并不罕见。以下是几个典型的类比行业:

共同规律: 这些行业都是"赢家通吃"但"通吃不通赚"——市场份额可以做到全球第一,但利润率可能只有个位数。它们的竞争本质上是资本耐力赛,谁能扛过周期低谷,谁就是最终赢家。

重估变量

打开空间与时间的视野,可以清晰看到京东方的产业起点并不是顺风局。

2003年前后,京东方通过收购韩国现代显示业务切入TFT-LCD领域,试图用海外并购获得技术、产线和产业化入口。那时,国内高端面板长期依赖进口,产业链话语权掌握在日韩厂商手中。

这意味着,真正进入牌桌后,京东方面对的不是温和竞争,而是残酷的全球战。

高端面板是一门典型的重资产生意,产线要先投,折旧要先扛,技术要持续迭代,而市场价格却随供需周期剧烈起落。

对后来者而言,更残酷的是,海外先发厂商已经完成多轮产线建设和成本摊薄,能够在价格下行阶段用更低成本参与竞争。

京东方一边承受资本开支、银行融资和折旧压力,一边面对面板价格下跌带来的利润冲击,早期亏损与再融资争议也由此不断放大。

站在普通投资者的视角,这家公司曾经很难被轻松理解:它不断投入、不断扩产,规模越来越大,利润却被周期和折旧反复压住。

但如果把时间拉长到产业演进的尺度,另一条线索会变得清晰,京东方不是在做一轮普通扩张,而是在全球显示产业链的夹缝中,替中国企业争夺一张真正的入场券。

这也是面板行业最特殊、也最容易被误读的地方。

市场份额可以做到全球第一,利润率却未必同步抬升。它考验的不是短期爆发力,而是资本耐力、技术耐力和周期管理能力。谁能扛过价格下行、技术换代和折旧高峰,谁才有资格在行业格局重塑后留下来。

今天回头看,那些曾经让资本市场感到沉重的投入,并没有只停留在利润表里的折旧和费用压力中。它们最终沉淀为产线、工艺、专利、客户和供应链控制力,也构成了京东方今天被重新定价的底座。

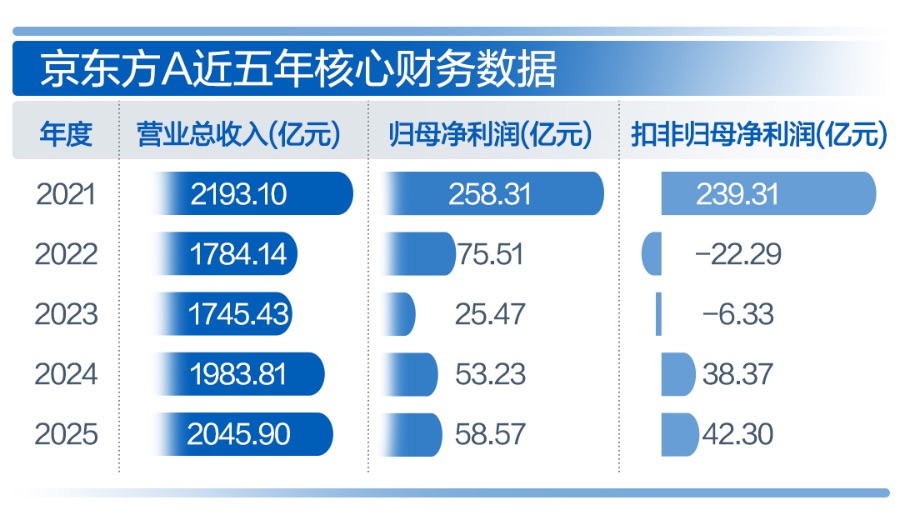

这种变化,已经可以从最新财报中看到轮廓。2025年年报显示,京东方全年营业收入约2045.9亿元,归母净利润约58.57亿元,经营活动现金流净额约488.25亿元。

截至2025年底,京东方专利申请总量已超过10万件,LCD五大主流及车载应用面板出货量连续多年稳居全球第一,柔性OLED器件出货量保持增长。

曾经被视为“重”的资产,正在以现金流、技术储备和全球份额的方式,变成资本市场重新理解京东方的理由。京东方已经不再只是一个靠扩产讲故事的企业。它在全球显示产业中拥有真实的规模、技术、客户和现金流基础。

“投入过重”,能否顺利变成“资产底座”,这正是京东方估值逻辑变化的关键。

资本闭环

在面板这种重资产、高技术、强周期行业里,单靠企业自身利润滚动,很难完成高世代产线建设。单靠二级市场融资,也难以承受漫长回报周期。

在最不被市场理解的时候,京东方能够在多轮低谷中没有离场,与北京、合肥、成都等地方产业资本在关键时点的支持密切相关。

对地方产业资本而言,一条产线的意义远不止改善企业财务报表。

这类企业一旦在周期低谷突然倒下,意味着上下游数千家企业、长期积累的工艺经验、客户验证机会和技术团队,都可能在一次周期冲击中被打散。

而若能顺利孵化,那么它又将意味着技术团队落地,意味着上下游材料、设备、模组、终端企业聚集,意味着就业、税收和区域产业升级,也意味着中国显示产业获得进入全球竞争牌桌的门票。

因此,对这类战略性重资产企业,政策和资本支持并未进行简单“兜底”,而是“扶优不扶弱、救急不救穷”。长期资本为市场培育了未来可定价的核心资产。

产业价值逐步转化为资本市场可识别的股东价值,将是更重要的议题。

京东方股东关心的,不只是LCD还能赚多少钱,而是它能否完成从“规模龙头”到“价值龙头”的转换。

在近期投资者交流中,京东方管理层判断,LCD未来较长时间仍将是中大尺寸应用领域的主流技术,大尺寸化、高分辨率、高刷新率等趋势仍将延续。对于公司而言,LCD业务的意义在于提供现金流和利润底盘。

但如果京东方只停留在LCD,它的估值仍很难摆脱周期股框架。真正决定下一轮价值重估的,是它能否在OLED、车载显示、MLED、玻璃基创新业务、钙钛矿光伏等方向建立新增长曲线。

柔性OLED正在向手机、IT、车载等中尺寸领域渗透。车载显示伴随智能座舱升级,正在从单一屏幕走向多屏联动、异形屏、柔性屏和系统解决方案。京东方精电等业务也显示出公司在“屏之物联”战略下,从卖面板向卖场景、卖方案延伸的可能。

更值得资本市场关注的是玻璃基和先进制造能力。京东方长期积累的玻璃基加工、大规模集成制造和高精度工艺能力,正在与AI终端、先进封装等新产业方向发生连接。虽然这些业务距离大规模利润贡献仍需时间,但它们提供的是新技术期权。

京东方已推出未来三年股东回报规划,提出现金分红不少于当年归母净利润的35%,每年用于回购并注销的资金总额不低于15亿元。

这意味着公司开始更明确地把现金流、利润和股东回报连接起来。

答复资本循环的宏大议题,并不意味着风险消失。显示行业仍然强周期,技术路线仍在迭代,OLED、Micro LED、玻璃基封装等方向都需要持续投入。重资产企业的财务纪律、周期管理和资本开支节奏,仍将决定其能否把规模优势转化为利润质量。

这也是京东方“奇点时刻”的真正含义。

什么时候走出周期?当上一场产业闯关已经完成后,京东方能否在AI终端、新型显示和先进制造的新战场上,打开下一轮价值重估。

价值谋变

京东方已经是全球出货量第一,单纯靠扩产抢份额的时代已经过去。下一步应聚焦:

高端化突破: 大力发展OLED、Mini/Micro LED等高附加值产品,提升ASP(平均售价)。例如,OLED电视面板的价格是同尺寸LCD的2—3倍。

差异化应用: 切入车载显示、AR/VR显示、柔性显示等高增长细分市场,避开TV面板的红海价格战。

5.1 继续构建"技术护城河"

专利壁垒: 京东方已拥有超过8万件专利,应继续加大在下一代显示技术(如QD-OLED、Micro LED)上的专利布局,形成技术锁定。

生态绑定: 与终端品牌(华为、小米、苹果等)建立深度合作,从"卖面板"转向"卖解决方案",提升客户依赖度。

5.2优化资本结构,降低财务风险

控制杠杆率: 京东方资产负债率长期在50%—60%区间,在行业上行期尚可承受,但下行期风险巨大。应在盈利窗口期主动降杠杆。

多元化融资: 利用REITs(不动产投资信托基金)等工具盘活产线资产,降低资金占用。

分拆上市: 将高成长性业务(如OLED、Mini LED)独立融资,避免母公司被重资产拖累估值。

5.3全球化布局,分散地缘风险

京东方已在合肥、成都、重庆、武汉等地建厂,并在海外(如越南、泰国)布局。未来应进一步推进"本地化生产+本地化销售",降低贸易摩擦和供应链中断风险。

5.4强化"周期管理"能力

建立行业景气预警系统,在价格高点加速出货、减少库存;在价格低谷期逆势研发、低价并购。

与上下游建立长期协议(LTA),平滑价格波动。

5.5构建更丰富的政策支持产业机制

借鉴韩国政府在1997年亚洲金融危机中对三星、LG的支持经验,设立国家级显示产业稳定基金,在行业低谷期提供低息贷款或股权注资,条件是企业必须承诺不裁员、不减产、持续研发。

5.6 税收优惠精准化和金融政策倾斜

对研发投入实行超额加计扣除,对高世代产线的设备进口给予关税减免,对出口产品实行增值税即征即退等。

鼓励银行对这类"战略性重资产企业"给予中长期贷款,避免"短贷长投"导致资金链断裂。

支持企业发行中长期债券、可转债,优化债务期限结构。在资本市场上给予"硬科技"企业IPO、再融资绿色通道。

5.7建立"产业预警与退出机制"

对持续亏损、技术落后的企业,政策不应盲目"保",而应引导有序退出,将资源向龙头企业集中。这才是对产业真正的保护。

以下为全球科技巨头转型失败案例及主要原因:

针对全球产业巨头的转型失利样本研究显示:不是技术不行,而是战略不行。

柯达、诺基亚都不是没有技术,而是不敢/不愿自我颠覆;重资产+高杠杆+周期下行 = 死亡公式。 夏普曾经面临的压力何其相似;财务纪律是生命线。 东芝的教训表明,即便是巨头,财务造假和过度扩张也能致命;组织惰性是最大的敌人。 大企业最难的不是技术创新,而是组织变革。

京东方A的股价悸动,是市场对"全球屏幕老大"地位的认可,510亿营收背后的债务时钟,也在提醒我们:在高科技重资产行业的商业模式天然脆弱,需要用更富有智慧的产业意志穿越大的周期。