21世纪经济报道记者 林典驰

在筹划赴港上市数月后,传音控股(688036.SH)于近日向港交所递交了更新版招股书。

与此前2025年12月披露的版本相比,新版招股书大幅瘦身至459页,较旧版减少82页,同步更新了2025年全年财务数据。

传音控股此次更新的港股招股书,相较于首版主要新增并完整披露了2025年全年经审计财务数据,显示营收655.91亿元、净利润同比大降逾五成、毛利率持续下滑及手机出货量降至约1.69亿部。

与此同时,传音补充披露了爱立信、InterDigital等公司在欧洲及东南亚多国发起的未决标准必要专利侵权诉讼及相应预计负债拨备,并说明了存储等元器件涨价对成本的冲击、汇率波动影响以及地缘政治与对外投资审查相关的风险提示。

贵为非洲手机市场之王,传音控股此次递表能否获得资本市场认可,正面临更为严峻的考验。

存储等硬件成本上涨,业绩“变脸”

具体来看,新版招股书披露的财务数据覆盖2023年至2025年三个完整会计年度。

2023年,传音控股营收622.95亿元,净利润55.87亿元,毛利率23.20%;2024年,营收增长至687.15亿元,同比增幅10.30%,净利润微增至55.97亿元,毛利率下滑至20.90%。

然而,进入2025年,这一增长态势戛然而止,传音控股营收回落至655.91亿元,同比下降4.54%;净利润更是大幅收缩至26.05亿元,同比降幅达53.46%,毛利率进一步下滑至18.7%,创下近三年新低。

这意味着,传音控股在2025年经历了“增收不增利”到“营收利润双降”的急转直下。

这其中,上游元器件涨价与下游市场竞争加剧,是传音控股当前面临的两大核心掣肘。

传音控股在2025年报中直言,净利下滑主要受市场竞争及供应链成本影响。特别是存储等元器件价格的大幅上涨,直接推高了公司的产品成本,导致营业收入和毛利率双双下降。对于长期主打极致性价比、深耕下沉市场的传音而言,将上游供应链的成本压力向终端消费者转嫁的难度极大。

值得关注的是,2025年上半年数据显示,传音控股营收290.77亿元,净利润12.42亿元。对比2024年上半年营收345.59亿元、净利润28.64亿元,上半年业绩已现颓势。而新版招股书进一步印证了这一趋势并非季节性波动,上游元器件的影响仍然在持续。

从盈利结构来看,2025年智能手机业务仍是核心收入来源,贡献营收548.21亿元,占总营收83.60%,但较2024年579.06亿元下降5.32%。其他业务板块收入占比有所提升,表明公司在多元化布局上有所推进,但尚未形成足以对冲手机业务下滑的新增长极。

与此同时,经营成本端的刚性压力凸显,销售成本率从79.10%升至81.30%,压缩了本就收窄的利润空间。

出货量下滑与平均售价上升

出货量数据更直观地反映了传音控股面临的挑战。

2024年手机出货量约2.01亿部,2025年全年出货量约1.69亿部,同比下降约16%。在非洲、南亚等核心市场,传音控股长期依赖“高性价比”策略抢占份额,但2025年出货量的显著下滑,表明其市场份额正受到竞争对手的蚕食。

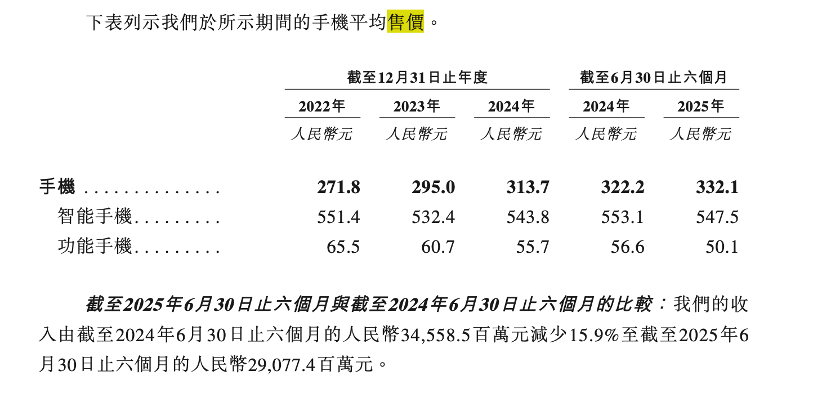

然而,与出货量下滑形成鲜明对比的是,手机平均售价(ASP)呈上升趋势。招股书显示,2024年ASP约为313.70元,2025年全年ASP约为345.80元,较2024年提升约10.24%。

ASP的提升在一定程度上对冲了出货量下滑对收入的影响,使全年营收降幅4.54%小于出货量降幅16.00%,反映出公司在应对上游成本增长时,进行了部分成本转嫁。

但这背后也暗含风险,价格带上移后,传音控股原本赖以生存的极致性价比护城河是否会被削弱,在小米、OPPO等竞争对手加速下沉的市场环境中,其定价策略能否持续奏效,仍有待观察。

从更深层来看,出货量的下滑与全球宏观经济环境密切相关。

非洲、东南亚等新兴市场受汇率波动、通胀高企、消费能力疲软等因素影响,手机换机周期拉长。传音控股虽然通过TECNO、Infinix、itel三大品牌覆盖了从低端到中高端的多元需求,但在整体市场需求萎缩的背景下,其“多品牌、全覆盖”策略难以完全免受行业下行周期的影响。

新版招股书还披露了传音控股在生产模式上的调整。

2023年至2025年,自有生产比例分别为90.70%、80.80%和82.30%,ODM/OEM外包比例在2024年一度上升后略有回落。这一波动反映出公司在供应链管理上的灵活策略,在市场扩张期增加自有产能以控制成本,在需求收缩期适度提高外包比例以减轻固定资产负担。

IPO路上的诸多“拦路虎”

作为“非洲手机之王”,传音控股在全球新兴市场的地位依然稳固,但竞争格局正在发生变化。

根据行业数据,传音控股在非洲智能手机市场的占有率连续多年排名第一,但这一领先优势正遭遇来自中国品牌出海的强力挑战。小米、OPPO、realme等厂商近年来加大了对非洲、印度、东南亚等市场的投入,通过本地化运营和渠道下沉,直接冲击传音控股的基本盘。

新版招股书在风险因素章节对地缘政治风险着墨更多。2024年10月28日,美国发布有关对外投资的安全审查规定;2025年1月至2月,OISP(对外投资安全计划)相关措施进一步收紧。

传音控股在非洲、南亚等市场的业务布局,使其不可避免地面临日益复杂的国际贸易环境。尽管公司目前主要销售市场不在美国,但供应链层面的技术限制、金融支付环节的合规要求,以及潜在的市场准入壁垒,均构成了不可忽视的外部风险。

此外,汇率波动也是影响其2025年业绩的重要因素。传音控股在尼日利亚、肯尼亚、埃塞俄比亚等多个非洲国家开展业务,当地货币对美元的贬值直接影响了其以人民币计价的报表收入。

新版招股书将2025年业绩下滑的事实完整呈现,实际上增加了上市定价的不确定性,且2026年局面没有得到改变。

在旧版招股书披露时,市场基于2024年及2025年上半年的数据,对传音控股的估值预期仍维持在较高水平;而今,2025年全年净利润腰斩的事实,势必将迫使机构投资者重新审视其估值模型。以A股市盈率为参考,传音控股在A股的估值逻辑与港股存在差异,若港股IPO定价未能充分反映业绩下滑,可能面临认购不足或上市后破发的风险。

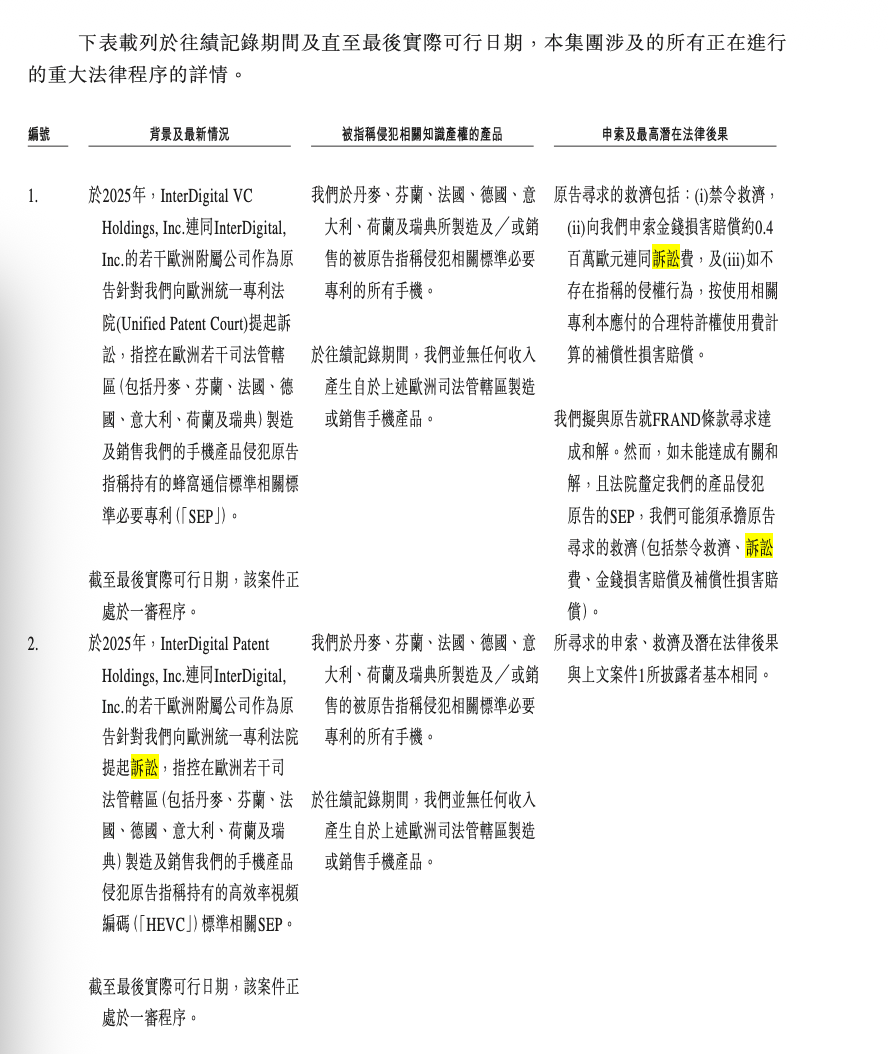

值得注意的是,新版招股书详细披露了传音控股正在进行的重大法律程序。这8起法律诉讼中,传音控股均列为被告,且当中有7项涉及的是SEP(标准必要专利),且均发生在2025年至2026年期间,涉及的国家和地区主要有欧洲以及泰国、菲律宾等。

记者梳理发现,原告大多为全球顶级SEP权利人,主要为InterDigital、爱立信,SEP权利人在全球多辖区发起的蜂窝通信、视频编码相关专利侵权诉讼。

此前,传音已与高通、诺基亚、飞利浦、华为等多家头部专利权人达成专利许可协议,但与爱立信并未能达成和解,这些未解诉讼,将成为传音控股冲刺港股上市的一大障碍。

根据招股书,传音控股已就与爱立信、InterDigital和LG等诉讼计提拨备,截至披露日,上述案件仍在审理当中。

传音控股并非没有胜算,广东中策知识产权研究院一篇文章指出,传音拥有两大博弈优势:一是核心市场多为 SEP权利人历史布局极少的区域,其面临的禁令压力远低于主打欧美市场的厂商;二是中国法院核定的FRAND(公平、合理、无歧视)费率普遍偏低,且企业可通过反垄断反诉形成制衡,这也让其能比其他中国头部厂商更久地抵御专利许可压力。

对于募资用途,传音控股在旧版招股书中已披露拟将资金用于AI相关技术研发、市场推广及品牌建设和加强移动互联网及物联网产品及其他,新版招股书延续了这一方向。

传音控股更新招股书是其赴港上市进程中的关键一步,但2025年业绩的“变脸”和未解诉讼为其IPO前景蒙上了一层阴影。营收下滑、净利润腰斩、毛利率压缩、出货量萎缩,多重指标叠加,意味着公司正经历一轮深度调整。

尽管其在非洲市场的品牌壁垒和渠道优势仍具价值,但在全球智能手机市场红海竞争、新兴市场消费疲软的背景下,传音控股能否在港股市场获得理想估值,有待进一步观察。对于投资者而言,其“非洲之王”的故事仍具吸引力,但当前时点,谨慎看待其盈利修复节奏与估值匹配度,或许是更为理性的选择。