摘要

行业格局重塑,头部证券公司估值溢价将现

国内正处于类似于美国20世纪70-80年代的“并购大时代+利率市场化进入最后一公里+资本市场转型开放”的新阶段,海外投行、本土商业银行、互联网头部机构均在试水国内证券业务。

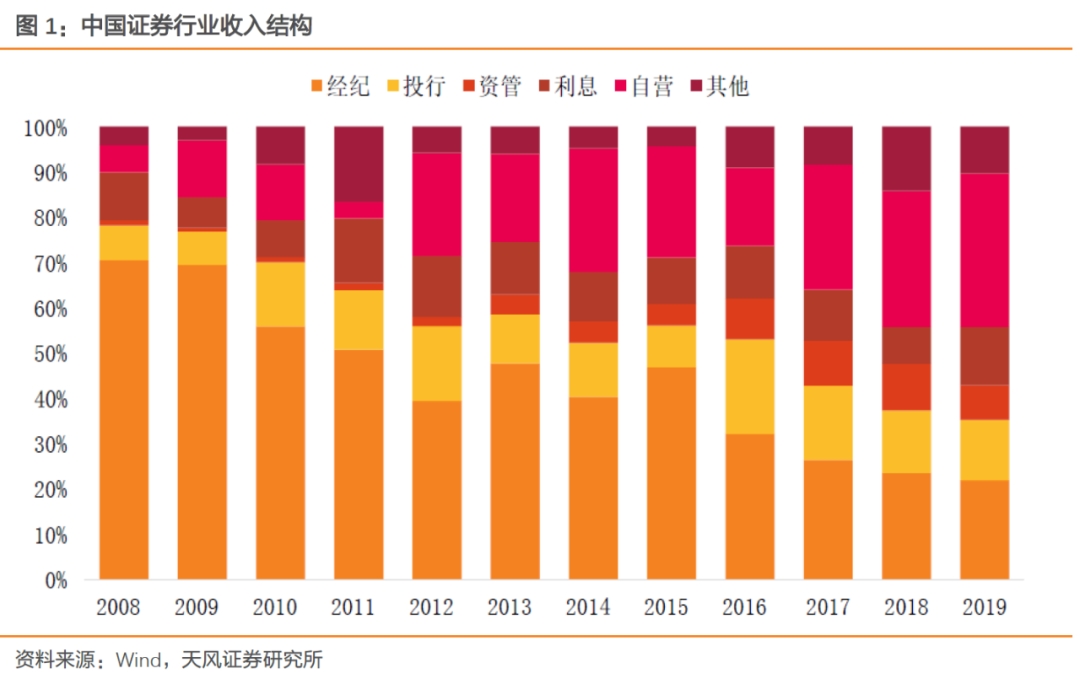

随着证券行业的发展,该行业的收入结构趋向多元化,其中自营投资和经纪业务占比最高。从业务模式来看,证券行业由单一的通道类业务走向包括资本中介、直投等在内的完整业务线。从盈利模式来看,传统的佣金费用走向利差收入、投资收益和管理费等多元盈利方式。证券行业的盈利能力和抗风险能力有所提升,周期性特征仍然明显。

供给侧改革预计将重塑行业格局,头部证券公司估值溢价将现。在政策层面,改革预计将由一级市场向二级市场过渡,活跃资本市场、引入长期资金将是下半年潜在利好;从竞争环境来看,银行系证券公司、外资控股证券公司的鲇鱼效应,头部证券公司之间的并购整合预期将贯穿全年。从业务趋势方面,投行业务从核准制走向注册制,经纪业务从交易通道走向财富管理,资管业务由通道转向主动管理,交易业务由方向性自营转向对冲交易,衍生品发展和多空机制逐步完善。未来随着证券行业盈利能力的改善,证券公司的估值差大概率将走阔,头部证券公司的估值溢价将显现。

中证全指证券公司指数投资价值分析

中证全指证券公司指数于2013年7月15日发布,选取中证全指样本股中的证券公司行业股票组成,反映该行业股票的整体表现。

在市值风格方面,指数成分股共有29只来自于沪深300指数,占比86%,高于中证500和中证1000指数,偏向于大盘蓝筹风格。

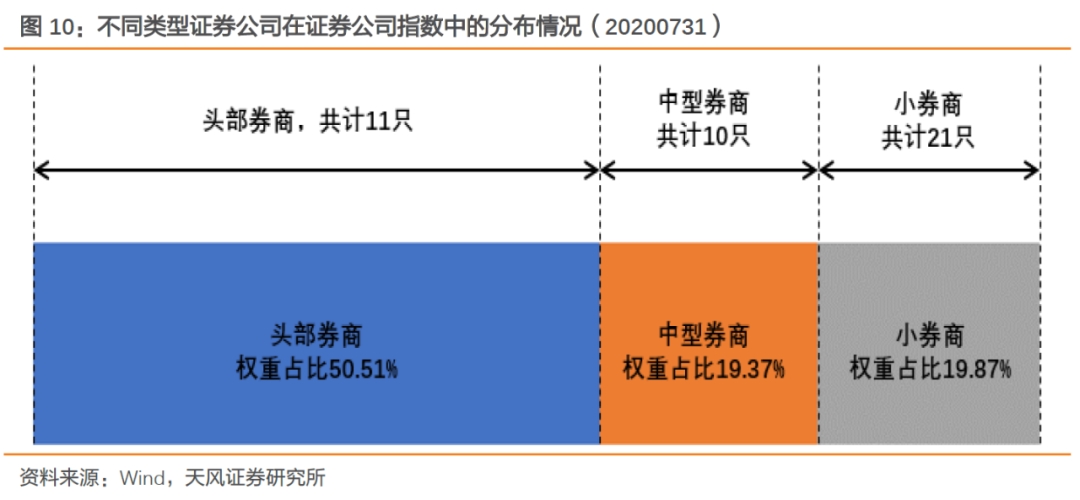

在行业分布方面,指数成分股分布在证券II行业的权重占比最高,为89.76%,指数成分股分布集中,行业定位精准。根据归母股东权益将证券II行业中的指数成分股进行划分,有11只属于头部证券公司,权重占比过半。在资本市场改革的大背景下,头部证券公司的综合竞争优势更为突出。

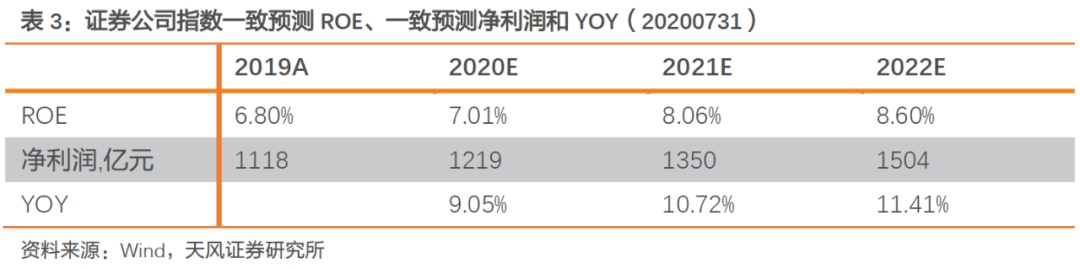

在一致预期方面,指数在2020年、2021年和2022年的一致预测ROE和一致预测净利润整体均处于上升趋势。指数成分股的盈利水平和成长性在未来或将更佳,各机构看好该指数成分股的未来发展。

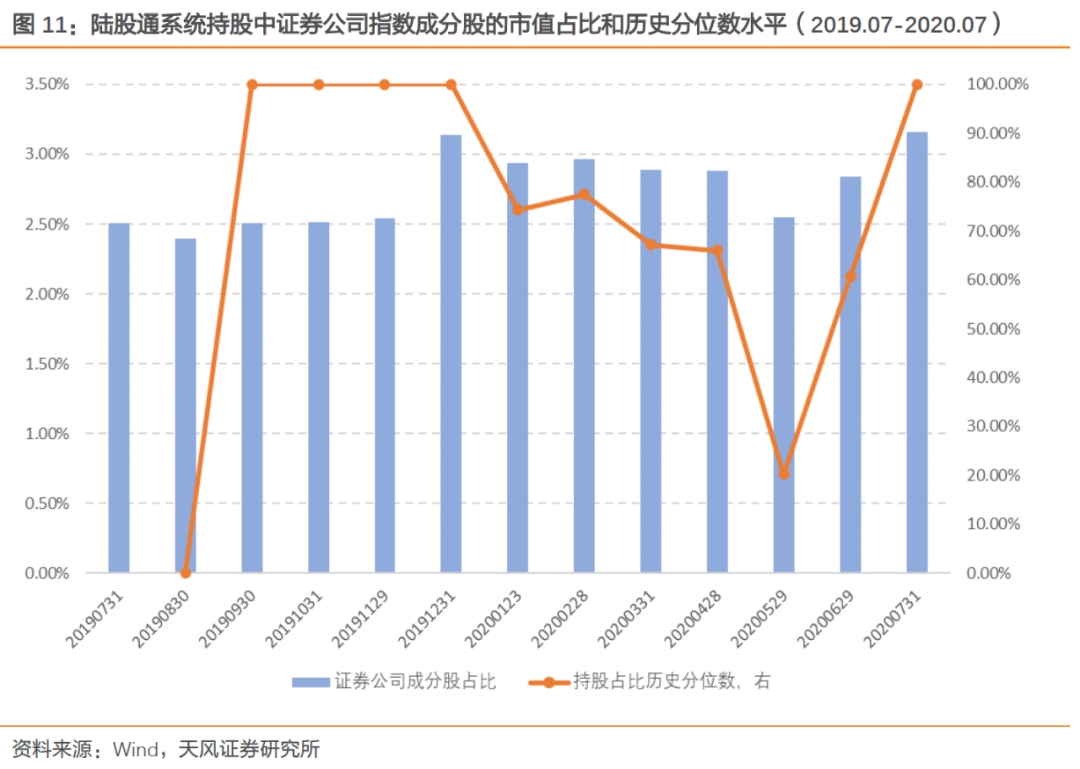

在资金偏好方面,今年以来,指数成份股在陆股通系统中的持股市值占比保持在2.50%以上,当前处于全样本期内的最高水平,体现出北向资金对于指数成份股的青睐。

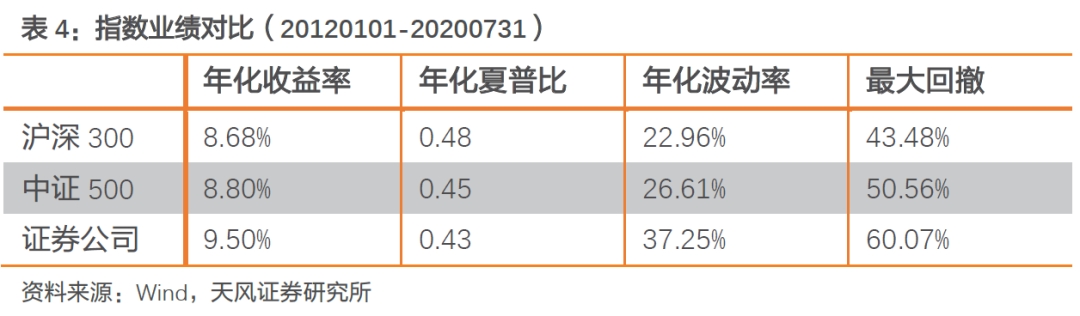

以2012年1月1日至2020年7月31日为样本期,指数的年化收益率为9.50%,年化夏普比为0.43,超越沪深300和中证500,业绩表现良好,具备投资价值。

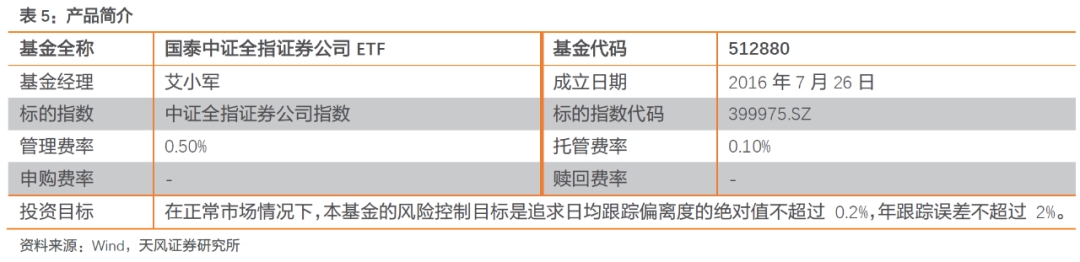

国泰中证全指证券公司ETF

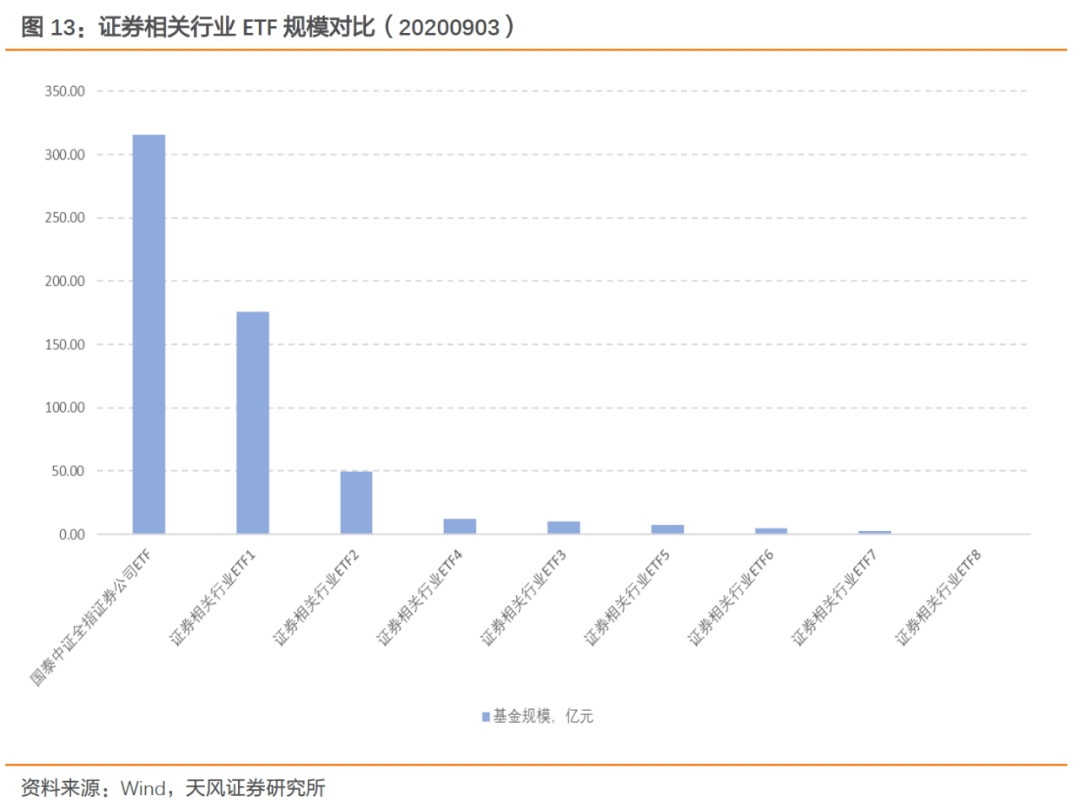

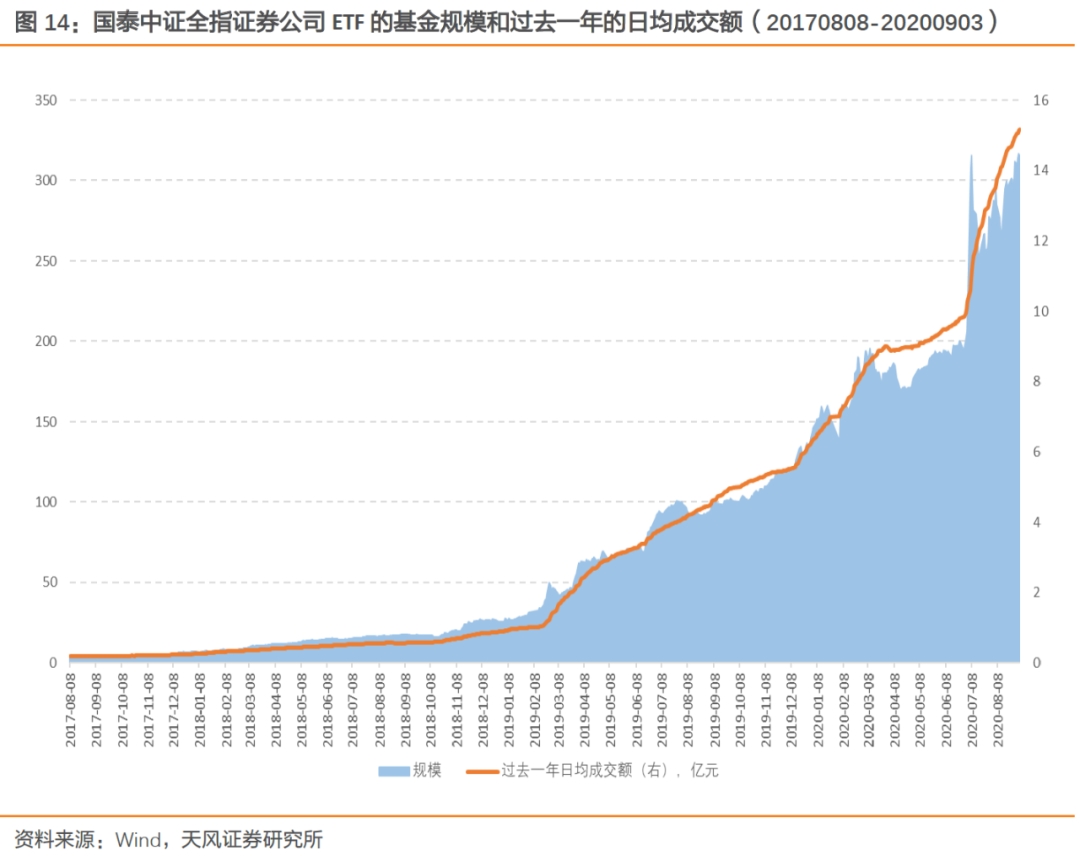

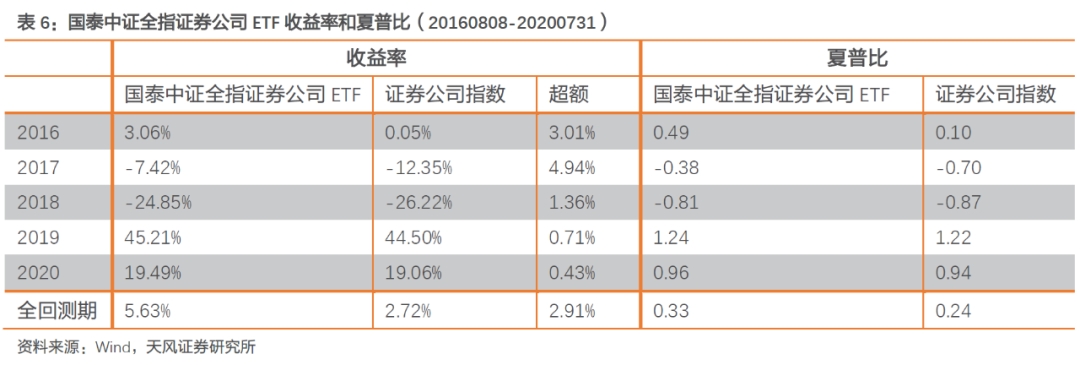

国泰基金于2016年7月26日发行国泰中证全指证券公司ETF。截至2020年9月3日,该ETF的规模约为315亿元,在证券相关行业ETF中排名第一,具有明显的规模优势。该ETF的过去一年日均成交额为15.17亿元,具备良好的流动性。今年以来,该ETF的收益率为19.49%,夏普比为0.96,业绩表现良好,建议投资者保持关注。

1. 证券行业发展历程与业绩变化

国内正处于类似于美国20世纪70-80年代的“并购大时代+利率市场化进入最后一公里+资本市场转型开放”的新阶段,海外投行、本土商业银行、互联网头部机构均在试水国内证券业务。

1.1. 证券行业发展

随着证券行业的发展,该行业的收入结构趋向多元化,其中自营投资和经纪业务占比最高。从业务模式来看,证券行业由单一的通道类业务走向包括资本中介、直投等在内的完整业务线。从盈利模式来看,传统的佣金费用走向利差收入、投资收益和管理费等多元盈利方式。

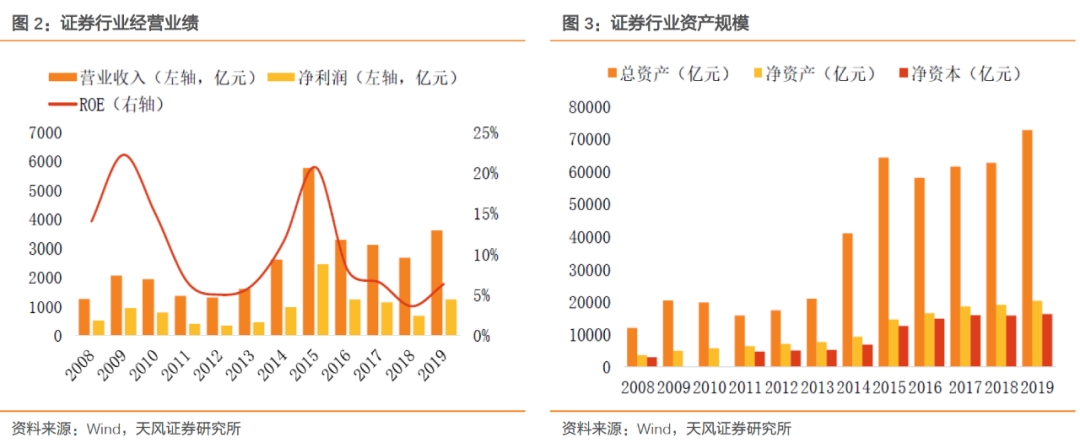

证券行业的盈利能力和抗风险能力有所提升,周期性特征仍然明显。自2018年10月以来,严监管政策逐步转向,资本市场改革提速,资本市场重要性凸显,行业杠杆率有所提升,证券行业ROE走出底部。2016年以来,证券行业形成以净资本为核心的风险监管制度,各家证券公司纷纷通过IPO、再融资等扩充资本。

1.2. 头部证券公司估值溢价将现

供给侧改革预计将重塑行业格局,头部证券公司估值溢价将现。

在政策层面:改革预计将由一级市场向二级市场过渡,活跃资本市场、引入长期资金将是下半年潜在利好,包括推出T+0制度、股指期货放松、场外期权标的及一级交易商资质扩容等。

竞争环境:银行系证券公司、外资控股证券公司的鲇鱼效应,头部证券公司之间的并购整合预期将贯穿全年。

业务趋势方面:投行从核准制走向注册制,未来三年对于头部证券公司投行业务收入增速预期50%以上;经纪从交易通道走向财富管理,客户仍是基本盘;资管由通道转向主动管理,大资管业务收入将成为业绩稳定器;交易业务由方向性自营转向对冲交易,决定证券公司业绩上限;衍生品发展和多空机制完善背景下,A股市场融券业务将迎来新机遇。

随着证券板块ROE弹性和中枢的下降,证券板块的估值中枢下移。目前,在ROE-PB体系下估值区间有所收敛,上一轮的估值区间收敛发生在2014年二季度,随后证券板块涨幅超过200%,证券公司指数的PB估值为4.98倍,当前证券公司指数的PB估值仅为2.16倍。自2018年以来,证券行业估值在1.2-1.8倍之间震荡。未来随着证券行业盈利能力的改善,证券公司的估值差大概率将走阔,头部证券公司的估值溢价将显现。

展望未来,政策利好有望延续,证券行业或将迎来政策与业绩的全面改善。

2. 中证全指证券公司指数投资价值分析

2.1. 基本信息

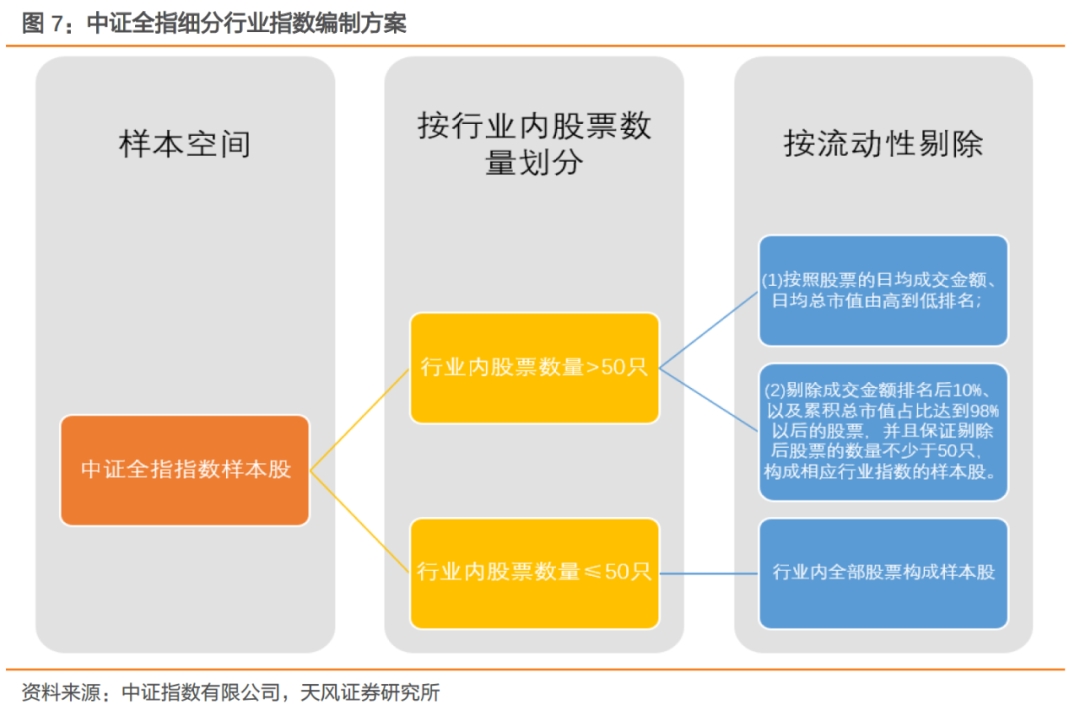

中证全指证券公司指数(简称“证券公司”)于2013年7月15日发布,选取中证全指样本股中的证券公司行业股票组成,反映该行业股票的整体表现。截至2020年7月31日,证券公司指数共包含45只成分股,平均总市值为799亿元。

证券公司指数采用市值加权形式,样本股每半年调整一次。该指数样本股基于中证行业分类,选样方法为:

(1)如果行业内股票数量少于或等于50只,则全部股票构成相应全指行业指数的样本股;

(2)如果行业内股票数量多于50只,则分别按照股票的日均成交金额、日均总市值由高到低排名,剔除成交额排名后10%、以及累积总市值占比达到98%以后的股票,并且保持剔除后股票数量不少于50只;行业内剩余股票构成相应行业指数的样本股。

2.2. 指数成分股市值大,流动性好

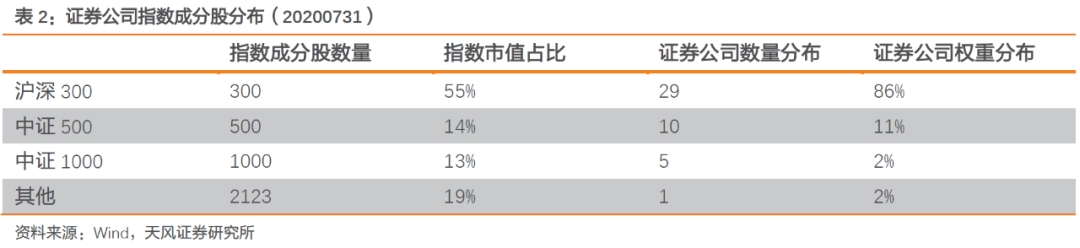

截至2020年7月31日,从市值和数量上来看,证券公司指数成分股共有29只来自于沪深300指数,占比86%;有10只来自于中证500指数,占比11%;仅有6只股票来自于沪深300和中证500以外,占比约为4%。整体来看,证券公司指数偏向大盘蓝筹风格。

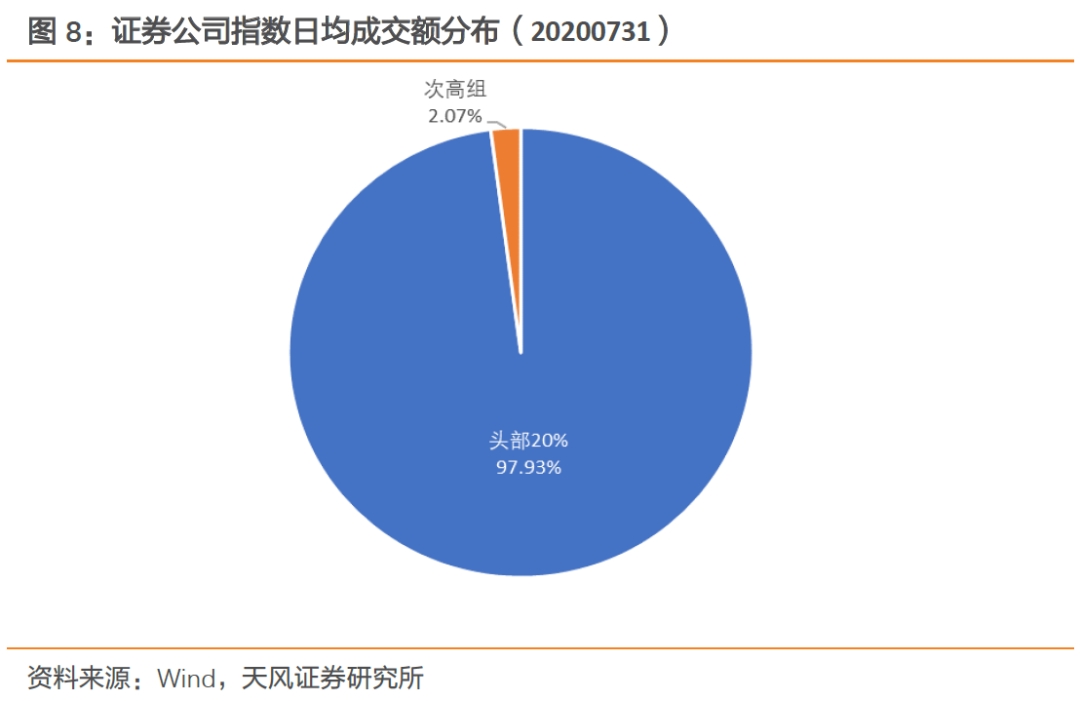

将全市场股票按照过去1年的日均成交额分为5组,按照成分股权重计算,截至2020年7月31日,证券公司指数处于日均成交额头部的成分股占比为97.93%,处于次高组区间的有2.07%,流动性充裕。

2.3. 行业定位精准

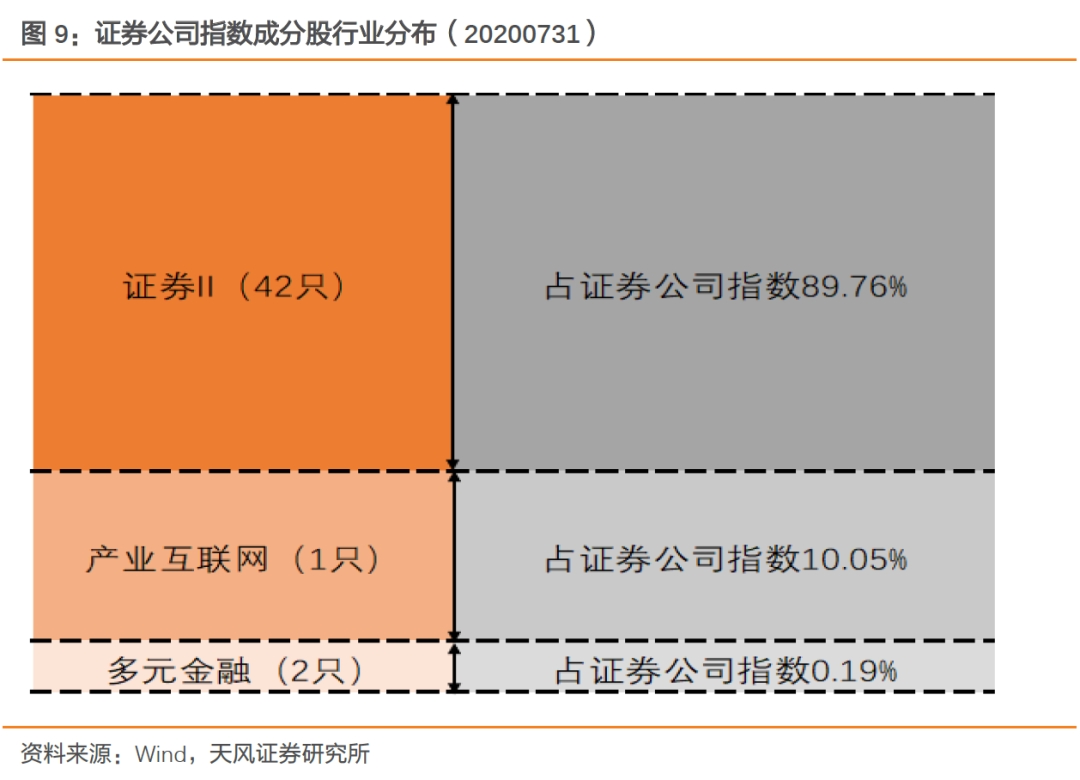

证券公司指数共包含45只成分股,按照中信二级行业分类,其中有42只成分股来自证券II。截至2020年7月31日,证券公司指数成分股分布在证券II、产业互联网和多元金融行业,其中,证券II的权重占比最高,为89.76%。该指数成分股的行业分布集中,并且精准定位证券行业。

2.4. 头部证券公司权重占比过半,具备竞争优势

在资本市场改革的大背景下,头部证券公司的综合竞争优势更为突出,未来资金类业务和手续费类业务收入有望持续改善。

根据归母股东权益将证券II中的指数成分股划分为头部券商、中型券商和小券商,划分标准为:归母股东权益大于等于500亿元为头部券商,归母股东权益在200-500亿元之间为中型券商,归母股东权益小于等于200亿元为小券商。截至2020年7月31日,证券公司指数成分股中共有11只属于头部券商,权重占比最高,为50.51%。该指数成分股中头部证券公司的权重占比过半,具备竞争优势。

2.5. 未来成长性或更佳

截至2020年7月31日,证券公司指数在2020年、2021年和2022年的一致预测ROE水平分别为7.01%、8.06%和8.60%,整体处于上升趋势,盈利水平持续抬升。该指数在2020年的一致预测净利润为1219亿元,相较于2019年有所增长,同时,该指数的净利润增速也呈现出逐年递增趋势,成长性佳。

整体来看,证券公司指数成分股的盈利水平和成长性在未来或将更佳,各机构看好该指数成分股的未来发展。

2.6. 北向资金偏好证券公司指数成分股

今年以来,证券公司指数的成份股在陆股通系统中的持股市值占比保持在2.50%以上。截至2020年7月31日,该指数成份股的市值占比为3.16%,以2019年7月至2020年7月为样本期,当前处于全样本期内的最高水平,体现出北向资金对于证券公司指数成份股的青睐。

2.7. 业绩表现良好

以2012年1月1日至2020年7月31日为样本期,证券公司指数的年化收益率为9.50%,年化夏普比为0.43,超越沪深300和中证500,业绩表现良好,具备投资价值。

自2012年1月1日至2020年7月31日,证券公司指数净值高于沪深300和中证500。截至2020年7月31日,该指数净值为2.18。

3. 国泰中证全指证券公司ETF

3.1. 产品简介

2016年7月26日,国泰基金发行国泰中证军工ETF,初始发行份额为5.89亿,截至2020年9月3日,该ETF的规模为71.16亿元。国泰中证军工ETF为被动指数型基金,跟踪标的为中证军工指数。该基金的管理费率为0.50%,托管费率0.10%,无申购赎回费用。

3.2. “规模+流动性”双重优势

截至2020年7月31日,国泰中证全指证券公司ETF的规模约为350亿元,不仅在证券相关行业ETF中排名第一,在中国上市的51只行业ETF中排名也是第一位,具有明显的规模优势。

该ETF自2020年7月以来成交额增加了52.45%,截至2020年9月3日,该ETF的过去一年日均成交额为15.17亿元,具备良好的流动性。

3.3. 业绩与跟踪误差

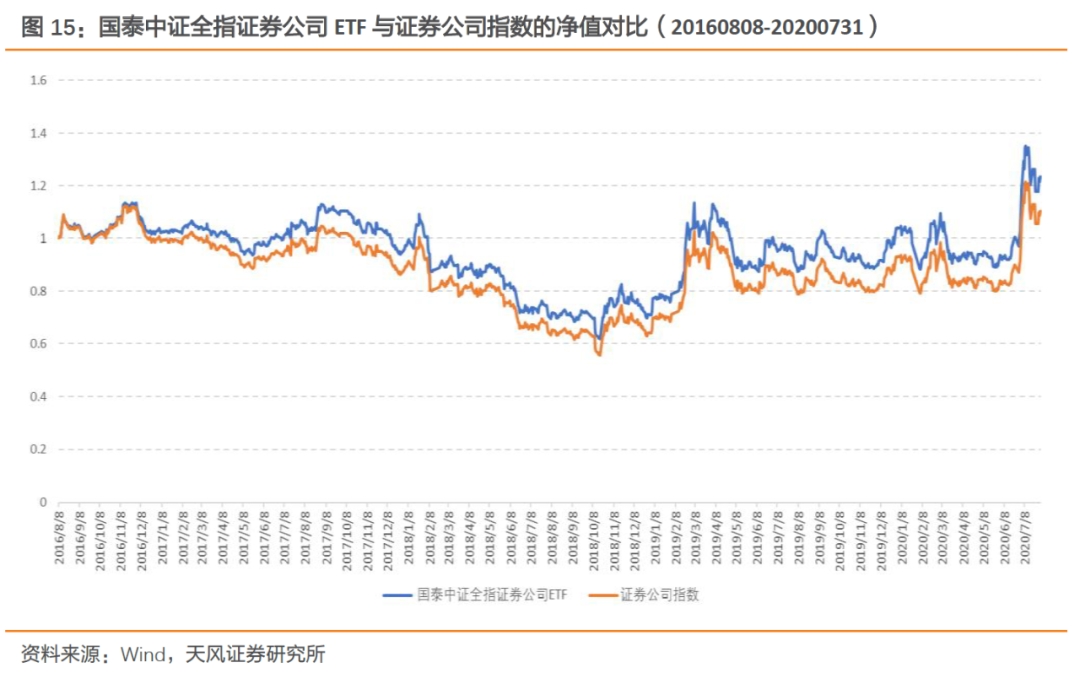

2016年8月8日至2020年7月31日,国泰中证全指证券公司ETF的年化收益为5.63%,超越同期证券公司指数2.91%。今年以来,该ETF的收益率为19.49%,夏普比为0.96,业绩表现良好,建议投资者保持关注。

从净值来看,该ETF的净值线位于证券公司指数上方。

以2016年8月8日至2020年7月31日为样本期,该ETF的年化跟踪误差为0.59%,低于2%的目标值,日均偏离度绝对值为0.02%,远低于0.20%的目标值,跟踪效果良好。

4. 总结

随着证券行业的发展,该行业的收入结构趋向多元化,其中自营投资和经纪业务占比最高。证券行业的盈利能力和抗风险能力有所提升,周期性特征仍然明显。供给侧改革预计将重塑行业格局,头部证券公司的估值溢价将现。目前,证券板块在ROE-PB体系下估值区间有所收敛,上一轮的估值区间收敛发生在2014年二季度,随后证券板块涨幅超过200%,证券公司指数的PB估值为4.98倍,当前证券公司指数的PB估值仅为2.16倍。未来随着证券行业盈利能力的改善,证券公司的估值差大概率将走阔。

中证全指证券公司指数选取中证全指样本股中的证券公司行业股票组成,反映该行业股票的整体表现。该指数偏向于大盘蓝筹风格,行业定位精准。该指数在2020年、2021年和2022年的一致预测ROE和一致预测净利润整体均处于上升趋势,盈利水平和成长性在未来或将更佳。当前,该指数成分股在陆股通持股系统中的持股市值占比处于全样本期内的最高水平,受北向资金青睐。以2012年1月1日至2020年7月31日为样本期,指数的年化收益率为9.50%,年化夏普比为0.43,超越沪深300和中证500,业绩表现良好,具备投资价值。

国泰基金于2016年7月26日发行国泰中证全指证券公司ETF。截至2020年9月3日,该ETF的规模约为315亿元,在证券相关行业ETF中排名第一,具有明显的规模优势。该ETF的过去一年日均成交额为15.17亿元,具备良好的流动性。今年以来,该ETF的收益率为19.49%,夏普比为0.96,业绩表现良好,建议投资者保持关注。

风险提示:本报告基于指数历史数据分析,市场环境等因素变化皆可能使得指数投资价值失效。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:吴先兴 SAC 执业证书编号:S1110516120001