作者:刘惠琼 蒋晗 李燃 刘永永

中证鹏元评级 国际业务评级部

主要内容

(1)中证鹏元认为国资入股对标的企业信用的影响,需结合国资入股目的、有无控制权及控制程度、支持情况等综合判断。入股目的包括战略投资(含业务协同)、纾困、财务投资等;控制权体现为国资方在股东会上拥有最高表决权,同时若国资方获得3名及以上董事席位可视为强控制;支持方式包括增资、借款、融资担保、业务支持等。

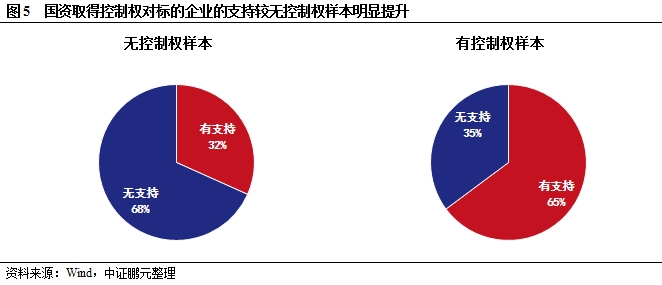

(2)国资无控制权情形下,标的企业获得支持的可能性低。136家国资入股样本企业中,国资无控制权占比59%。无控制权情形下,标的企业获得国资方支持的占比仅32%,这其中大部分表现为国家产业基金或国有股权投资基金在入股时的定向增资以及国资方提供的业务支持,获得借款或融资担保等流动性支持的占比不足10%。

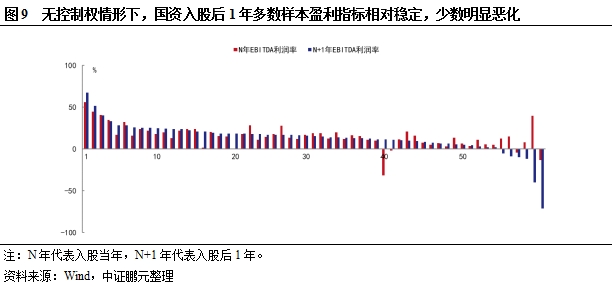

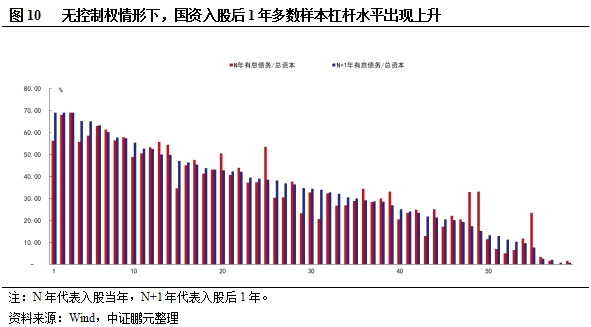

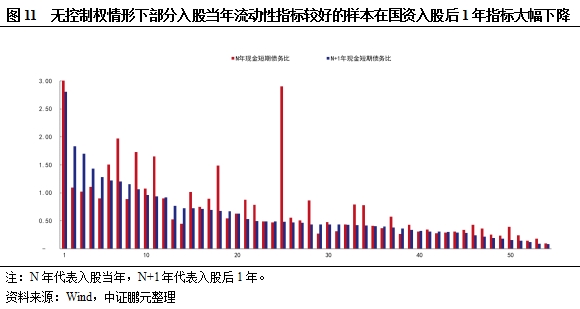

(3)国资无控制权情形下,多数样本的业绩未改善,杠杆水平上升,部分样本流动性指标大幅下降但仍处于安全区间。无控制权样本中,国资入股1年后,收入同比下降的比例由入股当年的33%上升至53%,EBITDA利润率指标相对稳定,仅约12%的样本受行业周期下行等因素影响盈利水平明显恶化,如东方网力、铁汉生态等;杠杆水平上升的比例达到77%,现金短期债务比指标多数表现稳定,37%明显下降,该类样本经营现金流较好,流动性指标大幅下降后多数仍在0.5以上。

(4)国资有控制权情形下,标的企业获得支持的可能性大,且国资方控制程度越高,其支持力度越强。入股目的以战略投资兼具业务协同的国资方倾向于取得标的企业控制权。有控制权情形下,国资持股比例多数位于20%-30%区间,样本企业获支持的占比达到65%,强控制下该支持率提升至75%。支持方式覆盖借款、融资担保等流动性支持以及股东增资、业务支持等,各类支持方式的占比相当,同时国资方实现强控制对标的企业提供多方位支持的意愿更强。

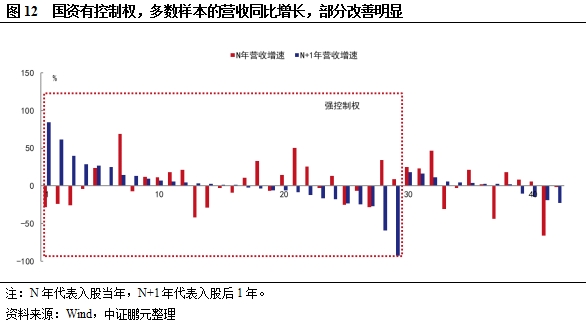

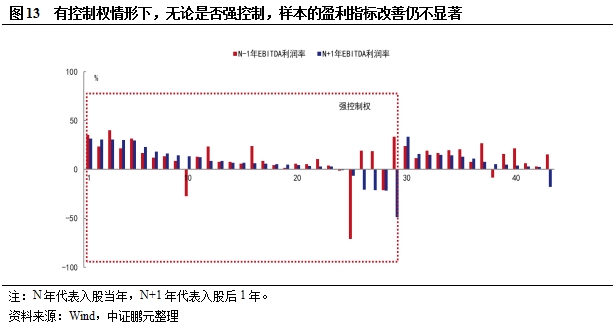

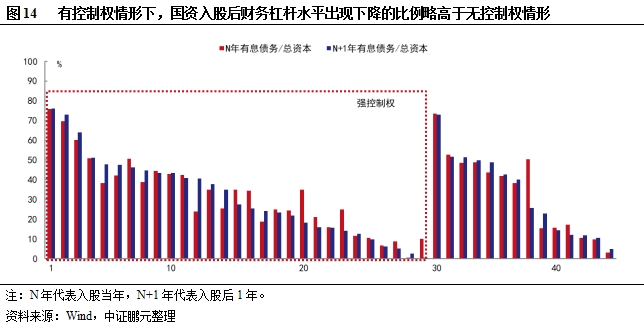

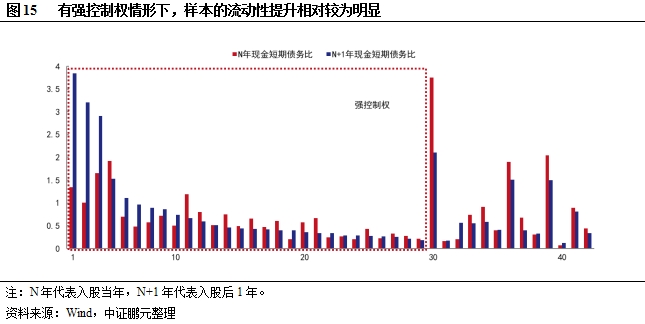

(5)国资有控制权情形下,样本盈利改善仍不显著,杠杆水平下降的比例略高,强控制下短期流动性提升相对明显。有控制权样本中,国资入股后1年,56%的样本收入同比增长,增幅较大的样本主要表现为有核心产业的国资方提供了业务支持;仅12%的样本EBITDA利润率提升较多,但改善后盈利水平仍然很低;杠杆比率下降的比例达到46%,部分降幅较大;流动性方面,指标提升0.1以上的样本占比23%,强控制下该比例增至33%,此类样本多数表现为国资入股前流动性紧张,国资入股后进行强控制并提供了流动性支持,如清新环境、跨境通等。

正文

一、国资入股的标的选择和控制权倾向

随着国企改革加速推进、上市民营企业引入国资纾困需求增加等,近年来国资入股上市民营企业的案例逐渐增多。本文对2017年以来截至2020年6月30日发生的国资入股案例进行了梳理,共筛选出136家全样本,以下分析以全样本为基础,上市民营企业统称为“标的企业”或“样本”。

国资入股以战略投资为主,主要通过协议收购股权方式实现,带有较强的政策导向,机械设备、电子和环保等行业是国资布局的重点领域

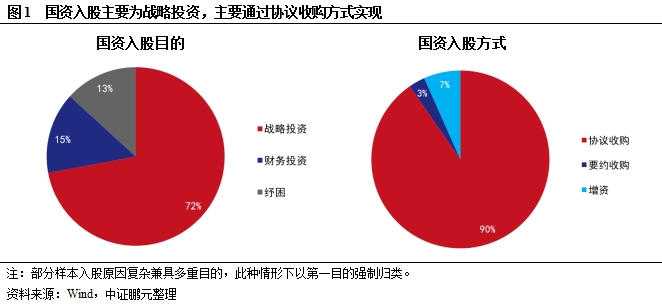

国资入股以战略投资为主。136家全样本中,战略投资为第一入股目的的占比达到72%,这其中约三分之一的样本显示国资方和标的企业的战略合作系基于业务协同为目的,另有小部分样本入股原因兼具了纾困;而单纯为财务投资或入股目的更倾向于纾困的样本占比较少,这部分样本国资方基本无控制意愿。

国资入股基本以股权转让方式实现,且以协议收购为主,要约收购案例极少;另有少部分以增资方式入股,该类案例较多地发生在产业类基金公司入股战略新兴产业的优质企业,如国家集成电路产业投资基金股份有限公司入股长电科技、通富微电、景嘉微等。

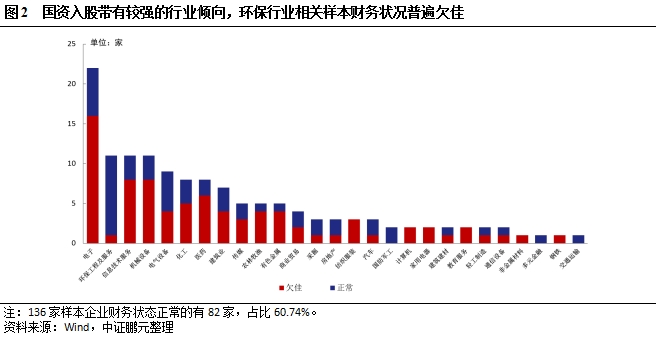

从样本企业的行业分布看,国资布局的行业较为广泛,但电子、环保、信息技术服务和机械设备等行业是国资布局重点,一方面电子、信息技术服务、机械设备行业上市公司数量较多,可供国资选择标的较多;另一方面战略新兴产业是当前国家产业政策重点支持方向。全样本看,国资入股前1年约60%的样本财务状况[1]正常,但环保行业财务欠佳样本占比超九成,环保行业基础投资大、投资回收周期长、项目收益低,基于环保行业的强公益属性,在环保行业下行压力加大的背景下,国资布局环保行业主要是对部分资金链紧张或融资陷入困境的环保企业进行战略投资同时兼具纾困民企。

国资入股主体类型丰富,不同入股主体在并购目的、投资范围、控制意愿等方面有显著差异

自“两类公司”改革意见[2]实施以来,国有资本投资公司及运营公司逐渐成为上市公司混合所有制改革中的买方主力军,两者合计占比达到43.38%;其次是城投类公司、国资实业公司和国家产业基金及国有股权投资基金,占比分别为21.32%、15.44%、11.76%、8.09%。

不同入股主体在并购目的、投资领域以及对标的企业是否进行控制等方面有显著差异。其中,国有资本投资公司和国资实业公司主要围绕具体的产业进行战略布局,入股后参与公司重大决策、主导公司战略发展的意愿较强,一般倾向于取得标的企业的控制权。如四川发展环境投资集团有限公司入股清新环境、江西铜业入股恒邦股份等,均在入股后对标的企业实现了控制。国有资本运营公司一般无主业限制,以财务持股居多,主要目标为实现国有资本的保值增值。城投类公司迫于市场化转型压力寻求产业投资居多,以战略投资为主但控制意愿一般,同时还兼具承担纾困区域民企的重要任务。国家产业基金和国有股权投资基金入股标的企业通常以定增方式进行,标的选择倾向于战略新兴产业的优质企业,少部分纾困基金入股目的基于纾困,但整体上基金类公司入股民企基本无控制意愿。

国资入股后多数标的企业的控制权未发生转移,无控制情形下国资持股比例低,委派董事人数少;有控制权情形下持股比例主要集中在20%至30%区间,多数倾向于强控制,且更换高管的比例较高

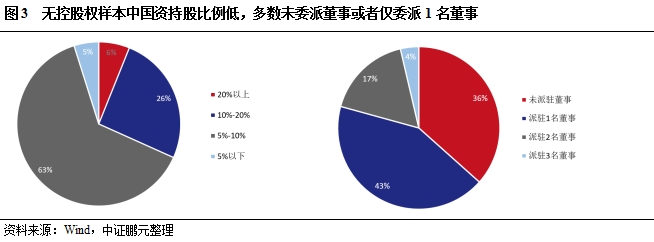

国资入股后对标的企业是否拥有控制权,取决于国资方持有股份对应的表决权加上受委托所享有的表决权在股东会中相对其他股东是否拥有最高表决权,同时若国资方获得了3名及以上董事席位可视为国资对标的企业拥有强控制权。全样本中,国资无控制权占比59%,有控制权占比41%,取得控制权后进行强控制的占比67%。

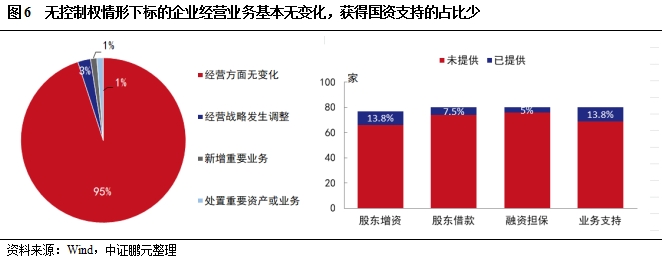

无控制权情形下,国资持股比例位于5%-10%区间的占63%,位于10%-20%区间的占26%,且绝大多数国资无进一步增资意愿,仅3%的样本公告将继续对国资定向增发;同时,多数国资方未委派董事或者仅委派1名董事,委派2名董事的占比仅17%,仅个别案例如深圳市资本运营集团有限公司入股科陆电子,其持股比例与大股东饶陆华一致,国资向科陆电子委派了3名董事但仍未取得控制权。此外,无控制权情形下大多数样本保持原核心高管的稳定,80个样本中仅1例更换了董事长,9例更换总经理,这其中多数系正常职位变动,与国资入股关联不大。

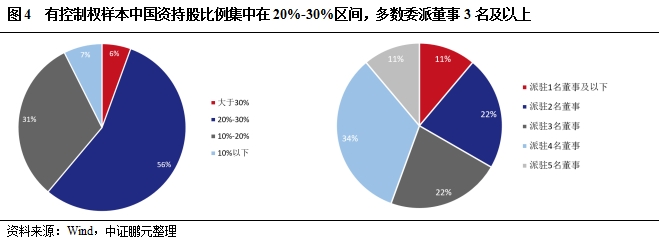

有控制权情形下,国资持股比例位于20%-30%的占56%,持股比例在20%以下的占比38%,但其中21%的样本系原大股东的投票表决权已全权委托国资方行使,国资持股比例叠加受委托的表决权合计位于20%-30%区间的占比达到77%。此外,我们发现样本中多数控制权系通过股权转让方式一次性取得,部分系多次股权转让或股权转让后继续增资取得,约18%有进一步增资意向。有控制权样本中,67%的样本国资获得了3名及以上董事席位,在标的企业的董事会上拥有最多席位数,对标的企业实现了强控制。

此外,有控制权情形下,标的企业核心高管更换比例较无控制权情形下显著提高,且相比变更总经理,更倾向于更换董事长。国资取得控制权后68%变更了董事长,50%更换了总经理,同时更换董事长及总经理的占比47%,未更换董事长仅更换总经理的占比仅7%,表明大多数样本在国资入股后倾向于获得董事长要职来加强控制。

二、国资入股后对标的企业的支持情况

国资入股后对标的企业的支持程度与国资有无控制权关联较大;无控制权情形下国资支持意愿弱,有控制权情形下国资支持意愿大幅提高且强控制下提供多方位支持的可能性更高

国资入股后对标的企业实现控制且控制程度越高,对标的企业的支持意愿越强。国资无控制权样本中,大部分国资未对标的企业提供支持;有控制权的样本中,国资对标的企业提供支持的占比达到65%,而强控制下这一支持率则进一步上升至75%。

无控制权情形下,国资入股后绝大部分标的企业的经营业务及战略保持稳定,仅个别案例发生变化,如生产危废处置设备的雪浪环境在国资入股后新增了危废处置业务。此外,标的企业整体获得国资支持的占比少,少数获得支持样本以增资或业务支持为主,其中股东增资主要表现为国家产业基金或国有股权投资基金在入股标的企业后继续以增资方式获取股权;提供业务支持的国资方主要为具有市场化业务的国资实业公司;少数股东借款和融资担保的案例主要来自城投类公司基于纾困为入股目的提供的流动性支持,如赣州发展投资控股集团有限责任公司入股金信诺,持股比例仅8%,入股后国资方对金信诺提供了资金拆借和融资担保两项支持。

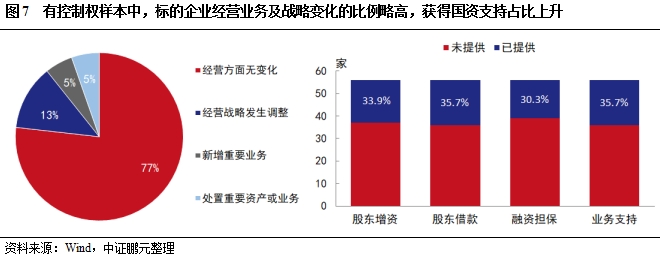

有控制权样本中,标的企业在国资入股后调整经营业务或发展战略的比例略高,合计达到23%,主要集中在具有核心主业的国有资本投资公司和国资实业公司。如聚焦手机领域触控显示的合力泰在2018年底易主福建省电子信息集团后加快了在智能汽车领域的战略布局;康达新材2019年初易主唐山金控产业孵化器集团有限公司后加快了军工领域的战略布局和业务拓展。

有控制权情形下,国资对标的企业支持方式多样,包括股东增资、借款、融资担保、业务支持等,各类支持占比大致相当;同时国资方取得强控制权,其对标的企业提供多方位支持的意愿更高。如国旅联合在2018年被江西省旅游集团入股后,国资派驻了5名董事,董事长及高管团队均变更为国资背景,之后1年国旅联合剥离了旅游无关业务专注旅游主业,江西省旅游集团为其提供了股东借款和贷款融资担保。又比如,多喜爱2019年被浙江省建设投资集团借壳上市后,主业由服装纺织变更为建筑施工,国资方派驻了4名董事且变更了董事长及总经理,入股后进行了定向增资,同时提供了资金拆借和融资担保。

三、国资入股后标的企业的财务表现

为便于前后对比,以下财务分析剔除国资入股时间在2020年之后的样本和个别极值样本,仅选取国资入股时间在2017-2019年期间的103家样本(以下简称“有效样本”),有效样本中国资取得控制权的共43家,未取得控制权的共60家。以下财务分析主要观察国资入股当年及之后1年的收入、盈利、财务杠杆和流动性指标的变化,并对不同变化趋势的样本呈现出的特点进行总结,分析差异化原因。

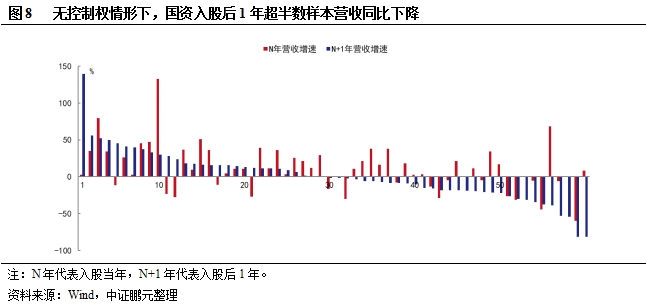

无控制权情形下国资入股后1年,多数样本经营业绩未改善,杠杆水平上升,部分资金相对充裕的样本流动性指标下降较多但仍处于安全边际

无控制权情形下,国资入股后标的企业的收入无显著提升。无控制权的60家有效样本中,国资入股当年营收同比下降的比例为33%,平均下降19%;入股后1年,营收同比下降的比例上升至53%,且平均降幅扩大至22%。该类样本收入下降更多受所属行业环境变差影响,如环保行业中的铁汉生态、蒙草生态、碧水源等。

无控制权情形下,国资入股后1年样本整体盈利表现较为稳定。60家有效样本中,58%的样本EBITDA利润率指标变动幅度在±5%以内;18%的样本盈利指标提升较多,平均提升14.23%,该等样本经营相对稳健,业绩提升主要源于自身业务增长,如爱建集团、兴森科技;另有23%的样本盈利指标下降较多,其中12%的样本明显恶化(即EBITDA利润率为负值且变动达20%及以上),该等样本在国资入股前经营状况本就欠佳,其所属相关行业景气度较差,且国资入股时间较短,业绩在短期仍延续原来的下滑趋势,如东方网力、铁汉生态等。

财务杠杆变动方面,无论国资入股前杠杆水平较高还是偏低,国资入股后1年,多数样本杠杆比率出现上升。60家有效样本中,杠杆比率上升的占比77%,其中17%提升10%以上;另有23%的样本杠杆比率下降但降幅不明显,仅约5%降幅在10%以上。

无控制权情形下,样本企业的流动性改善不明显,部分样本短期流动性下降较多。60家无控制权有效样本中,国资入股后1年,现金短期债务比基本保持不变(变动幅度在±0.1以内)的占比为42%;下降0.1以上的占比为37%,平均降幅达到1.34,这部分样本在国资入股前流动性表现较好,指标下降后大多数仍处于安全区间,国资入股类型更多为财务投资或国家产业基金的战略扶持,如翰宇药业、兆易创新等;提升0.1以上的样本共13家,其中8家提升不明显,仅5家提升0.5以上,均系经营状况正常样本,国资入股后的业绩表现较好,国资虽未提供相关支持,但源于自身经营活动的现金流入,其流动性仍提升较多,如凯发电气、隆基股份。

有控制权情形下,国资入股1年后超半数样本收入同比增长,但盈利改善仍不明显,杠杆水平下降的比例略高,强控制下流动性指标提升相对较为明显

有控制权情形下,国资入股后1年,超半数样本的营收同比增长,部分改善明显。有控制权的43家有效样本中,国资入股后营收同比增长的占比达到58%,平均增幅由入股当年的1.88%提升至16.58%,其中收入提升较多的样本,其国资方主要系具有实体经营业务的国资实业公司,入股后多数取得强控制权,并通过拓展产业链上下游带来了业务支持,如天沃科技、东方园林等。此种情形下国资方通常有能力也有意愿为标的企业提供业务支持,43家有效样本中获得业务支持的占比为42%,相对无控制权下13%的业务支持率提升明显。除营收增长外,约30%的样本营收小幅下降,12%的样本降幅在20%以上,这其中的影响因素仍和行业大环境关联更大,比如慈文传媒受影视行业持续低迷,在国资方提供业务支持后其2020年前三季度收入仍大幅下滑50%以上。

有控制权情形下,标的企业的盈利水平仍未见明显提升。有控制权的43家有效样本中,国资入股后1年,60%的样本EBITDA利润率指标保持相对稳定(变动幅度在±5%以内),平均值变动-0.02个百分点;仅12%的样本盈利指标同比提升幅度较大但盈利水平仍偏低,如东方园林;另28%的样本盈利指标下降,EBITDA利润率平均值由入股前的12.76%下降至入股后的-7.59%,盈利水平下降的这类样本在国资控制后无论是否提供业务支持或是否强控制,业绩变动趋势仍主要受自身业务方向转型、所属行业周期下行等因素影响更多,如国旅联合、恵博普、派思股份等。

有控制权情形下,国资入股后1年,杠杆水平下降的比例较无控制权情形下略高。43家有效样本中,杠杆比率上升的占比为53%,上升幅度集中在5%以内;杠杆比率下降的占比为47%,较无控制情形下的23%略高,约18%降幅在10%以上。

国资取得控制权后,多数样本流动性指标相对稳定,强控制情形下流动性提升相对较为明显。国资有控制权的43家有效样本中,国资入股1年后,现金短期债务比基本保持不变(变动±0.1以内)的占比35%;出现下降(超过0.1以上)的占比42%、平均下降0.52,其中28%明显下降(超过0.5以上)、平均下降1.21;提升超过0.1以上的占比23%,平均提升0.81。强控制情形下,该指标下降比例减少且降幅收窄,同时改善比例增加且增幅扩大。30家有强控制权的样本中,下降比例减少至34%、平均降幅缩窄至0.34;提升超过0.1以上的比例增加至33%,平均提升0.86,其中近半明显提升。流动性指标提升的样本主要表现为国资入股前流动性普遍较为紧张,现金短期债务比偏低,国资入股后进行强控制并提供了资金拆借或融资担保等流动性支持,使得短期内流动性指标改善较为明显,如清新环境、跨境通等。而没有取得强控制权样本中,部分流动性指标下降明显,一方面国资未提供相关流动性支持,另一方面,企业自身盈利呈下滑趋势,经营性现金流入减少导致流动性指标下滑,如红日药业、宜安科技等。

注:

[1] 此处采用财务分析领域常用的阿特曼Z-score模型对行业样本财务状况进行判断,以2.675作为Z值的临界点,Z值大于2.675,认为企业财务状况良好;Z值低于2.675的,认为企业财务状况欠佳。

[2] 2018年7月《国务院关于推进国有资本投资、运营公司改革试点的实施意见》,对“两类公司”改组进程有了具体的方向及操作规范。