今年上半年债券市场虽然随着监管严厉打击恶意“逃废债”以及各地采取措施而逐渐恢复信心,但在大型房企暴雷、永煤等违约冲击波打击国企信仰之下,今年上半年信用债总体净融资规模相比去年同期锐减67%。

信用债市场结构分化明显,不同行业不同区域分化加剧,一些净融资负增长的行业,比如房地产和钢铁煤炭等传统行业经历了“难熬”的上半年。而优质城投债成为资金抱团的对象。

违约率有所下降

“始于去年下半年的本轮违约影响较大,信用利差大幅走阔,违约地区融资持续受阻,并迅速向弱经济地区、相关行业传导。大国企超预期违约冲击信仰,投资者对民企、弱国企风险偏好不断降低,市场进一步向高等级国企集中。”安信证券相关报告分析认为。2021 年以来风险事件仍不断,华融信用风险悬而未决,受行业调控影响大型民营房企面临较大违约压力,北京某大型开发商实质性违约,蓝光、恒大、世茂等负面信息不断。

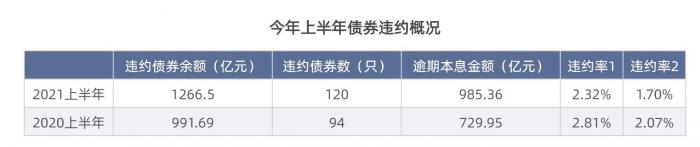

据Wind数据,今年上半年债券违约数量创新高,达120只。无论是违约债券数量还是违约债券逾期本息金额均相比去年同期大增,今年上半年违约债券的逾期本息金额达到985.36亿,相比去年上半年大增35%。违约债券余额达到1266.5亿,相比年初增加27.7%。

“今年上半年新增违约债券85支、涉及债券发行金额1201亿元,较2020年上半年的83支、907亿元有所抬升,主要是南方某航空公司旗下多家发行人被法院裁定受理破产重整申请,存续债券全部视同到期构成违约,推升了今年上半年违约债券支数和金额。”中金相关研报分析认为。

经南财智库统计,如果从首次违约的企业数量来看,据Wind数据,今年上半年首次违约的企业有11家,少于去年上半年的13家和去年下半年的17家。首次违约发行人数量减少,与监管和地方政府维稳力度较大,多次表态对恶意“逃废债”零容忍、积极保障债券兑付、恢复市场信心有关。

(注1:本报告所指的债券为剔除金融债之后的信用债,且清洗跨市场发行的重复债券(无重复)

注2:违约债券余额为当期违约债券的违约日债券余额之和,违约债券的逾期本息金额为当期违约债券的逾期本息之和

注3:违约率1= 统计期内违约债券金额/统计期内到期债券金额;违约率2= 统计期内违约债券数量/ 统计期内到期债券数量)

从违约率来看,无论是按统计期内违约债券金额/统计期内到期债券金额口径统计的违约率1还是统计期内违约债券数量/ 统计期内到期债券数量口径统计的违约率2,均相比去年上半年出现下滑。今年上半年违约率1为2.32%,违约率2为1.7%,均比去年上半年有所下降。

民企、弱国企风险暴露

今年上半年民营企业依然是违约的主力军,据Wind数据,今年上半年民营企业违约债券数量达69只,涉及金额509.19亿,占比达51.7%;国企违约债券数量为44只,涉及金额439.05亿,占比44.6%。2020 年以来国企债券违约风险明显提升,国企违约债券占比增加,尤其2020 年下半年以来,天房集团、华晨集团、沈阳公用、永煤控股、紫光集团等多家大型国企先后违约,冲击国企信仰。

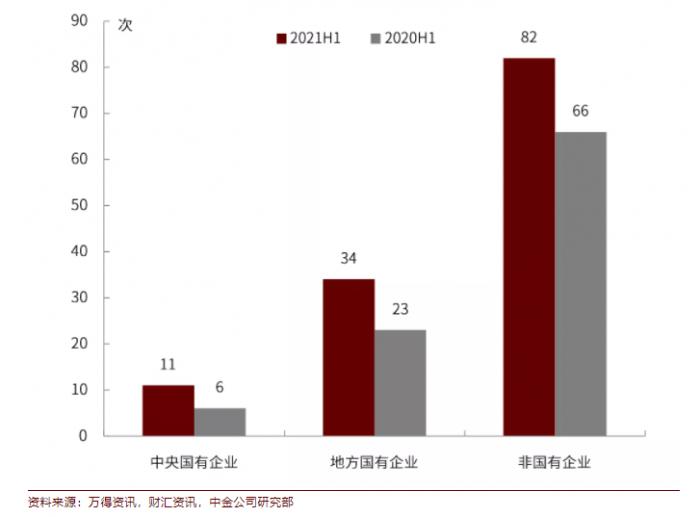

国企信仰动摇之下,今年上半年国有企业(包括中央国有企业、地方国有企业)发行人的负面评级行动次数较去年同期明显上升。据中金相关研报统计,中央国有企业的负面评级行动次数由2020年上半年的6次上升至11次,涉及华融系、中铝国际/中铝国工等发行人;地方国有企业的负面评级行动次数由2020年上半年的23次上升至34次,主要由城投、航空等行业发行人贡献。非国有企业(包括民营企业、中外合资企业等)2021年上半年的负面评级行动次数也较去年同期有所上升,不过上升幅度不及国企上升幅度。

今年上半年及去年同期负面评级行动(按企业性质分)

民营企业再融资依然困难,据中泰证券研报统计,2021 年上半年民营企业信用债发行额为 0.19 万亿元,较去年上半年同比减少 0.09 万亿元。今年上半年民营企业净融资额仍为负,已连续12 个月净流出,再融资压力较大。国企虽然今年上半年信用债发行规模5.68万亿也同比减少0.17万亿,但净融资额超过万亿。

国企今年下半年的到期偿债压力依然不容忽视,据中泰证券研报统计,2021年下半年地方和中央国有企业到期规模分别为2.58万亿元和1.26万亿元,分别占比61%和30%。

民营企业到期规模虽然只有 0.23 万亿元,占比 5.5%,但由于民企再融资依然比较困难,预计下半年偿债压力仍不小。

房地产行业违约最多

从今年上半年违约债券的行业分布来看,据Wind数据,房地产开发行业违约债券只数最多,达到17只,违约日债券总余额达250.73亿,主要是北京某大型开发商和泰禾集团违约规模较大。其次是中药行业,违约债券有14只,违约日债券总余额达134.2亿,主要是广东某药企债券陆续到期违约所致。

偿债压力较大同时遭遇今年融资收紧导致房地产行业违约增多。贝壳研究院的统计显示,2021年达到房企历史偿债规模极值,偿债总额达12822亿元,上半年需偿还6990亿元。而受政策影响今年上半年房地产企业融资难度加大,加大房地产行业偿债风险。据Wind数据,今年上半年房地产净融资规模为-470亿。通过持续融资应对偿债压力的难度越来越大。

“房地产企业天然的负债经营模式,决定了其对外部融资的依赖度较高,现金流抗压性较弱。尤其是在拿地扩张阶段。唯有较高的去化能力,才能维持较好的偿债能力。在“集中供地”政策下,对房地产企业的现金管理能力提出较高的要求,中小房企压力加大。此外,开发商票据融资风险渐显,再融资面临收紧。”中证鹏元评级在一份报告中分析认为。

今年上半年房地产行业违约出现由小规模房企扩大到大型房企的趋势,此前唯规模论、只要规模大市场认为风险低的思路已出现转变,尤其是北京某大型开发商暴雷加剧了市场对大型房企暴雷的担忧。去年5月以来,地方调控政策再度边际收紧,持续的融资紧张使得部分房企资金链紧张,流动性风险加大。“信用风险由此前偏居一隅、小规模或非房地产业务引爆风险逐步过渡到典型、大规模住宅开发类房企开始暴露实质风险阶段。”中金相关研报分析认为。

除了融资困难加大风险外,房企普遍出现利润率下滑。前几年(2016-2017年)高成本拿地的项目如今进入结算期,在限价等调控措施影响下,利润空间被压缩,经营压力增大。

上半年信用债净融资规模同比锐减67%

受去年底以来的违约风波影响,今年上半年总体再融资规模锐减,据中泰证券研报统计,今年上半年非金融类信用债净融资1万亿,同比减少 2万亿元,锐减67%。今年上半年,城投几乎贡献了全部净增量,远超去年同期水平。

除了房地产行业外,受永煤违约冲击,煤炭钢铁等传统行业净流出规模较大(偿债规模明显大于融资规模)。以煤炭为代表的采掘行业上半年景气度虽高,但并未传导至融资端,投资机构观望情绪较重,尤其债务压力较大、偿债能力较弱的山西、陕西煤炭企业面临较大估值压力、融资困难。在永煤等违约冲击国企信仰后,资金抱团非尾部区域城投债的现象比较突出。

为加强地方国企债务管控、增强市场对弱区域国企的信心,2021 年 3 月 26 日,国资委印发《关于加强地方国有企业债务风险管控工作的指导意见》,明确提出‚要把防范地方国有企业债券违约,作为债务风险管控的重中之重。此外,二季度以来,山西、天津先后召开信评大会,以提振市场对当地国企信心。河南发改委也表态,将坚持做好存续期企业债券风险监管工作,牢牢守住不发生一起债券违约事件的底线。

而城投债的区域融资分化格局也较为显著,江苏、浙江、山东、广东、湖南、江西、湖北、四川等省份发行热度高涨、净融资规模可观,而天津、云南、辽宁等省份则为大幅净融出,再融资困难;青海、内蒙、黑龙江、宁夏等省份新发与到期都极少。

下半年到期规模大 需防范尾部风险

下半年债券到期规模较大,偿债压力依然不小。据中泰证券研报统计,2021 年第三四季度信用债到期偿还规模分别为2.38 万亿元和1.86万亿。其中,产业债到期偿还规模较大,2021 年下半年到期偿还规模合计2.75 万亿元,城投债到期偿还规模为 1.49 万亿元。按照发行与偿还 1.2 倍的关系计算,下半年需要发行 5.1 万亿元。“考虑到下半年地方债供给增多,或将对信用债发行产生冲击,对于弱资质地区和景气度较低的行业,仍需防范尾部风险。”中泰证券研报分析称。

2021年第三四季度信用债到期规模(亿元)

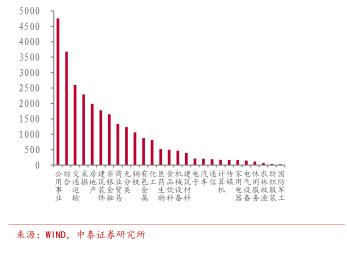

从具体行业来看,公用事业、综合、交通运输、采掘等行业下半年到期规模较大,超过2000亿元。据中泰证券研报统计数据,2021 年下半年公用事业、综合、交通运输、采掘产业债到期规模分别为 4758.40 亿元、3680.67 亿元、2597.11 亿元、2293.90 亿元,房地产行业下半年到期规模1988.03 亿元,也接近2000亿元。在房地产行业和采掘行业上半年净融资本身已经为负、再融资不能覆盖到期偿债压力存在较大缺口的情况下,下半年房地产行业和采掘行业依然面临较大挑战。

到期产业债行业分布(亿元)

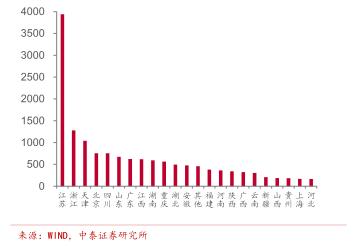

从区域分布角度看, 各省市间城投到期偿债压力分化明显。 2021 年下半年,江苏和浙江两省存量到期城投债规模据前二,分别为 3942.24亿元和 1279.85 亿元。天津、北京、四川、山东、广东、广西和江西到期规模超 600 亿元,分别为 1040.71 亿元、756.30 亿元、753.32 亿元、673.97 亿元、623.35 亿元和 617.61 亿元。

到期城投债区域分布(亿元)

(栏目统筹/编辑:卢先兵)

粤公网安备 44010402000579号

粤公网安备 44010402000579号