2021年上半年,国内宏观经济保持了M2下行与PPI上行的态势。前者反映了货币相对收敛;后者反映了需求回升但供给受限,大宗商品价格显著上行。

回顾2011年至2020年的历史规律,在PPI上行+M2下行的宏观场景之中,大类资产会呈现股强债弱格局,沪深300指数预期年化收益率会达到20%以上。现实之中,尽管上半年股市的机会不少,但由于美国的政策调整,使得2021Q1与2021Q2呈现完全相反的局面,因此有必要分而述之:一是2月中旬至3月下旬,美国国债收益率快速上行,引发了全球股市调整。二是进入4月后,美元指数走弱,美国国债收益率下行,全球股市回升,商品价格加速上行;但6月17日美联储议息会释放了偏鹰派信号,美元再次反弹;同时中国启动保供稳价措施,铜等商品价格出现调整。

1

2021Q1:美国国债收益率显著上升,全球股市震荡调整

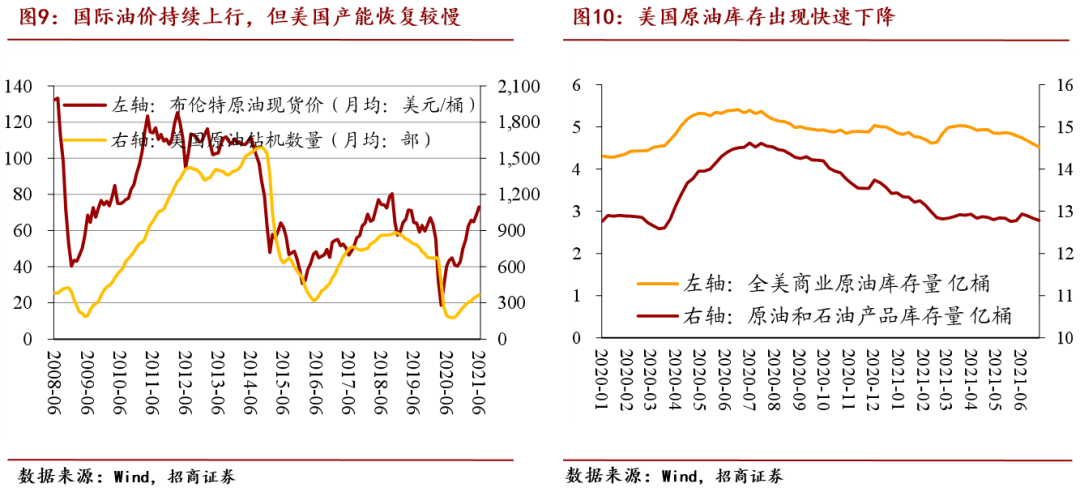

2021Q1美元指数与大宗商品同时保持强势。2021Q1美元指数从89.5反弹至93.3;同时布伦特原油从50美元/桶开始上升,季末收于64美元/桶;CRB(美国商品调查局)现货综合指数则从445持续升至507。美元与商品同时保持强势,反映了美国疫苗接种与经济修复相对领先于全球,全球总需求扩张,以及OPEC+限产、美国原油产能恢复偏慢等供给冲击的影响。

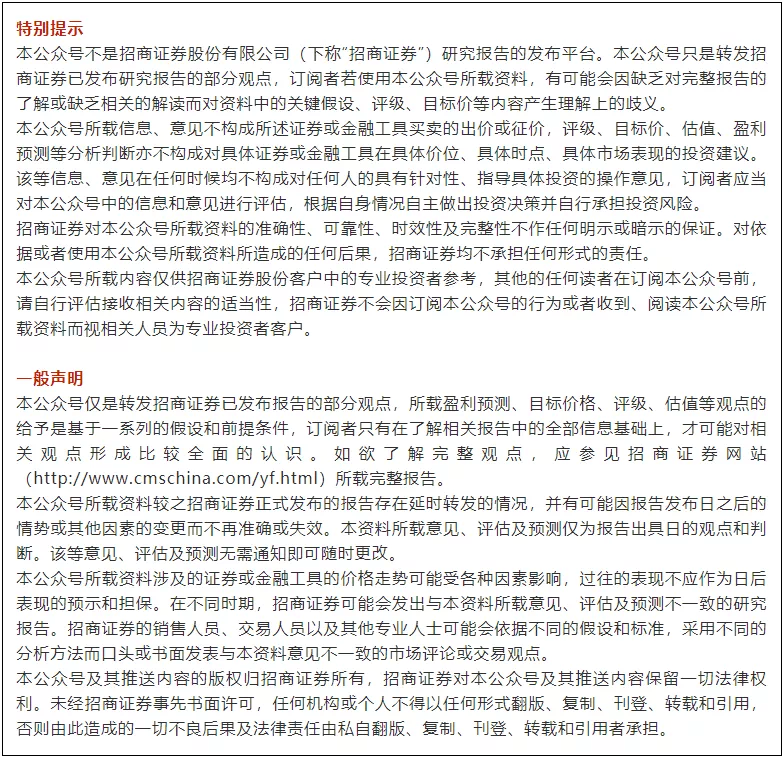

2021Q1美国利率上行,中国利率稳定,中美利差收窄。2021Q1美国10年期国债收益率从0.9%升至1.7%。原因一是美国经济和通胀预期上行,10年期实际收益率从-1.0%回升至-0.6%,隐含通胀率从2%升至2.35%;二是美国在过去五年财政赤字率持续扩大的基础上,再次推出了新的扩张性财政政策,这将导致美国赤字率的进一步扩大进而国债供应的持续增加。中国10年期国债收益率则在3.1%至3.3%之间波动,中美利差从220个基点收窄至150个基点。

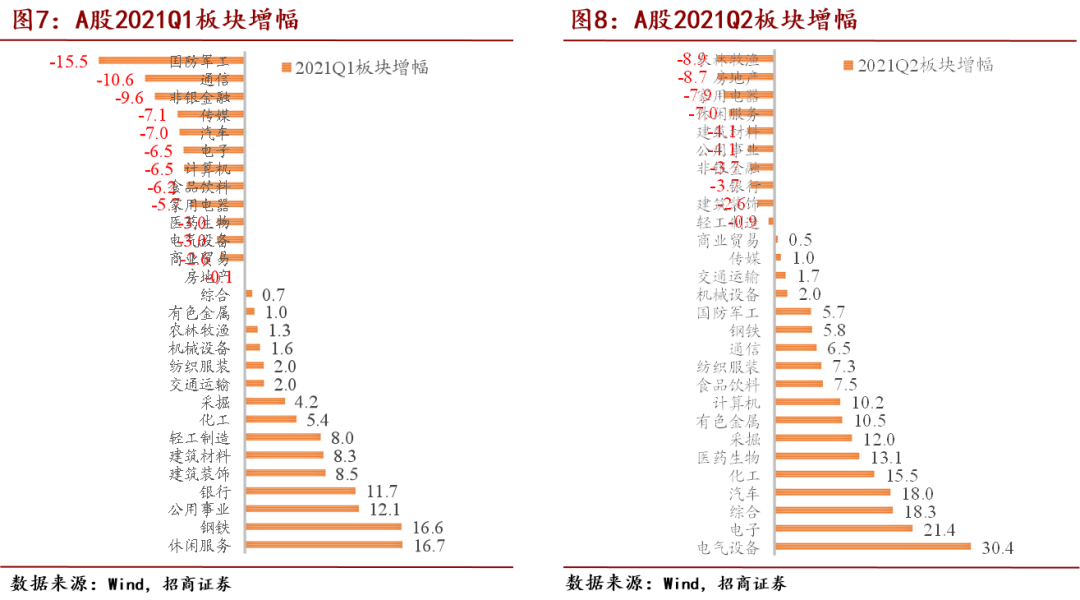

美股高位震荡,A股剧烈回调,风格同步切换。2021Q1美股高位震荡,但总体收正,其中纳指增2.9%,但逐月降速;道指增8.5%,逐月加速且跑赢纳指。恒生指数增4.5%;沪深300降1.3%,创业板指降4.9%,降速主要集中在春节之后。从行业分类来看,休闲服务、钢铁、公用事业、银行、建装、建材、轻工、化工、采掘等涨幅居前;军工、通信、非银、传媒、汽车、电子、计算机、食品饮料、家电等跌幅居前。中美股市风格切换基本同步,与大宗商品价格上涨基本印证。

2

2021Q2:中美利率下行、股市与商品持续走强,美元由弱转强

▍美联储六月议息会导致美元指数由弱转强

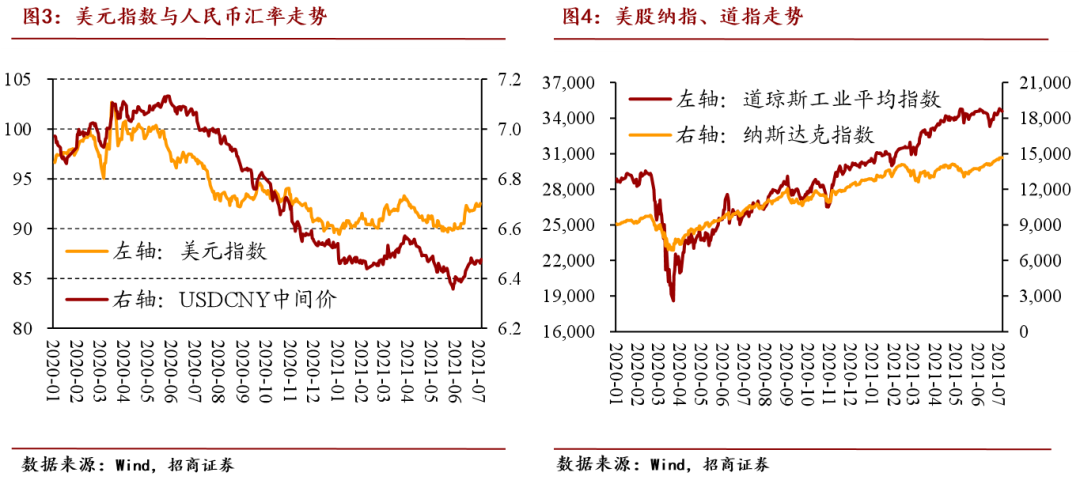

4至5月美元相对弱势。4月美元指数从93降至91。5月至6月上半月在90.3左右波动,相对弱势。这一时期美元指数走弱的原因主要是美国总需求持续扩张,但生产却受到芯片短缺、失业救济金压低劳动意愿等影响,供需缺口需要通过进口来弥补,导致经常账户逆差持续扩大。预计三季度后,随着美国失业救济发放完成,美国的供需缺口有望趋于收窄,美元指数下降趋势将暂时放缓。

6月17日美联储释放偏鹰派信号:决定将超额准备金利率从0.1%调至0.15%,隔夜逆回购利率由0%调至0.05%,同时大幅提高对经济与通胀的预期。之后美元指数从90.5跃升至92.3,6月30日收于92.4;但美国国债收益率只在6月17日当天跃升至1.54%,之后又趋于下行,期间美股也持续上行,反映出全球风险偏好向好。

▍中美利率都在下行,但下半年空间有限

二季度美国利率回落。一季度美国10年期国债收益率从0.9%升至1.7%,原因一是美国经济和通胀的上行预期,二是美国在财政赤字率连续5年扩大的情况下,又推出了新一轮扩张性财政政策。但4月以来,尽管美国CPI持续升至5%,但美联储却将其归因于基数、供给冲击等短期因素,对应美国10年期国债名义收益率从3月31日的1.74%回落至6月30日的1.45%,实际收益率(TIPS)从3月31日-0.63%进一步降至6月30日的-0.87%,预期通胀率从最高时2.5%以上(5月中旬)降至2.3%。

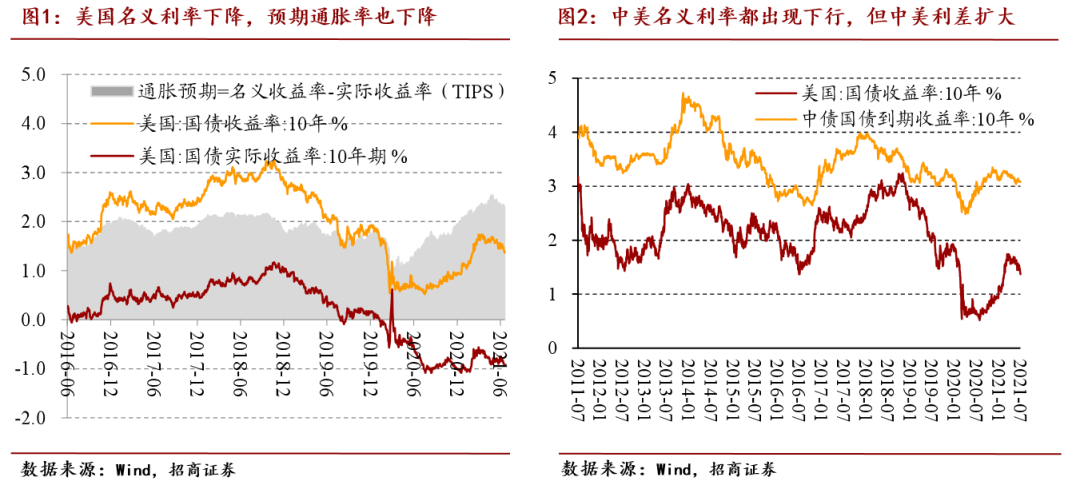

中国利率同样下行,但中美利差收窄。2021Q1中国10年期国债收益率从高于3.2%下降至3.1%左右,主要反映了二季度社融增速下行加快、流动性相对充裕、保供稳价措施推进、PPI即将见顶等方面的因素。但由于美国与中国经济增长的差距逐渐缩小,中国利率的下行速度小于美国,中美利差再次扩大。

展望下半年中美利率:社融增速的下降趋势可能在下半年趋于平稳;大宗商品供需缺口仍未根本解决,商品价格和PPI虽然见顶但三季度仍将保持一定高度;美联储退出宽松的预期虽有不确定性,但总体趋向上升。这些因素都指向中、美两国国债收益率下行空间有限。同时考虑到美国与中国经济增长的差距逐渐缩小,预计中美利差仍将趋于缩小。

▍社融加速下行,但A股却在上涨,且成长风格占优

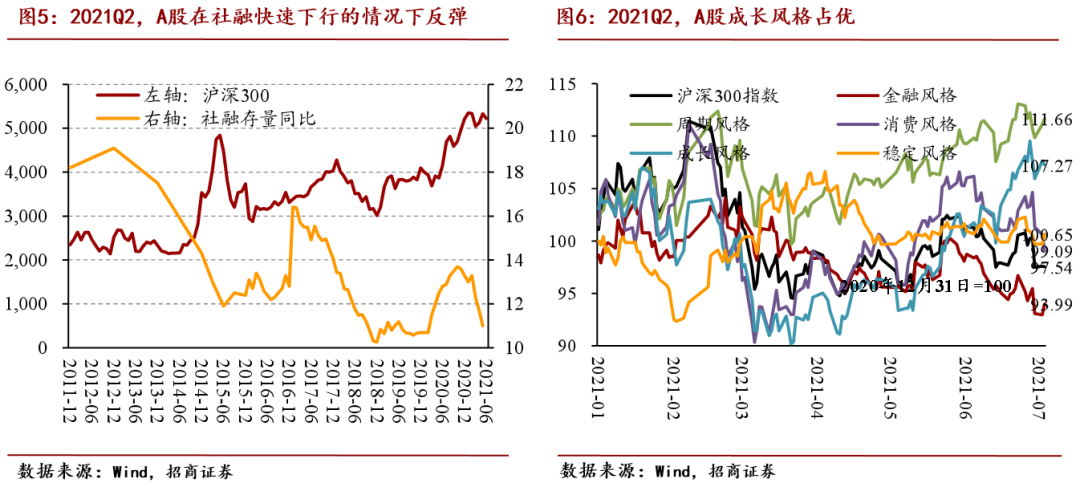

尽管社融增速从2020年10月的13.7%降至2021年5月的11.0%,尤其是2021年2月至5月从13.3%快速下行至11.0%,但期间A股总体上行。同时,二季度以来A股成长风格占优,创业板指数增幅达到20.8%。原因可能有以下四个方面:

第一,社融下行是主动为之,同时海外宽松对国内有显著正向溢出。当前的社融增速下降的主因在于房地产信贷控制、政府债务发行放缓、压降银行非标等,这使得当前经济增长的债务依赖性出现下降,内生增长的贡献更大。同时海外政策显著宽松,经济逐渐趋于恢复,这对中国经常账户、金融账户都形成了显著的正向溢出,表现为出口高速增长、资本市场持续净流入。

第二,大宗商品价格上升并未制约货币政策。面对大宗商品价格持续上行,5月国务院常务会议部署了三方面保供稳价措施,以行业供需调控、市场监管为主,货币政策为辅。货币政策的任务较轻,削弱了货币政策面对大宗商品价格剧烈上行可能趋于收紧的逻辑。为对冲社融增速下降的影响,国内流动性保持合理充裕,10年期国债收益率从高于3.2%降至3.1%左右。同时,二季度以来美国10年期国债收益率也从3月31日的1.74%开始下降,6月30日收于1.45%。

第三,上半年财政政策实质收缩,政府债发行偏慢,积累出了极大的政策空间。上半年,财政收入进度较快而支出进度偏慢,财政账户存在盈余。从地方政府债的发行来看,2021年新增地方政府债务限额42676亿元,1至6月已发行14800亿元(其中一般债券4657亿元,专项债券10143亿元),发行进度仅为34.7%。科技创新、结构优化与低碳发展、就业与民生等将是未来财政政策的重点投向。

第四,上半年经济运行相对平稳,供给冲击又提升了部分领域的价格。局部疫情、供应链冲击、碳中和行动等都没有明显影响经济增速,反而与全球流动性合力加速工业品价格上行,使得工业企业利润增速明显改善,其中又以新能源、有色金属等领域更为明显。

展望下半年A股市场,不利因素在外,有利因素在内。外部不利因素一是随着美国疫苗接种的完成,美联储退出宽松的预期持续增强;二是全球供需缺口逐渐收窄,中国出口进而经济增速将边际减弱,价格增速也逐渐见顶。内部有利因素一是社融增速下行速度将逐步放缓,原因是稳定宏观杠杆率的目标已经基本达成;二是上半年积累出来了较大的财政政策空间,有利于科技创新、结构优化与低碳发展、就业与民生等领域。

▍大宗商品价格持续上行,且仍有供需缺口

原油:布伦特原油价从4月初的63美元/桶左右持续上升,6月30日收于76.3美元/桶。同期CRB综合指数也是持续上行,已经4月初的 505升至6月30日的556。原油价格强势的主因是供需仍然偏紧。从产能来看,作为全球第一大产油国,美国原油钻机数在2017至2018年国际油价超过60美元/桶的时间里都超过600部/月,但在2021年6月还不到400台/部。从库存来看,美国的原油库存已从3月初的5.0亿桶持续下降至4.6亿桶,尤其是5月下旬以来出现了加速下行。下一级段,应关注OPEC+讨论延长现有产量协议的进展。

铜:受美联储偏鹰派言论和中国释放有色储备的影响,LME铜从6月11日的高点10029美元/吨降至6月21日的9042.5美元/吨,7月1日反弹至9342美元/吨。当前,工业金属价格的支撑一是中国的房地产投资,目前房屋施工面积缺口较大,可能需要2年左右的化解。二是全球协同推进气候和能源目标,有利于有色金属。

摘自《上半年大类资产复盘》

作者:罗云峰,高明,张一平,刘亚欣,张秋雨

发布日期:2021-07-07