作者:王艳慧(S1090620020007)

近期,各类政策、消息频发,大宗商品市场出现较大波动,防范波动风险的同时,我们认为对一些基本面长期向好的资源行业不必悲观,相关的龙头公司长期仍有投资价值。

PART 01

大宗商品快速上涨阶段或已结束

近期,各类政策、消息频发,包括:730政治局会议指出“做好大宗商品保供稳价”和“纠正运动式减碳”;相关部门联合印发通知,对煤矿产能核增实行产能置换承诺;此外,监管批复了内蒙古鄂尔多斯38处前期因用地手续不全而停产的露天煤矿复产。

另外是全球的疫情再次肆虐,部分地区重新开始了封禁的政策,引发了市场的担忧情绪。

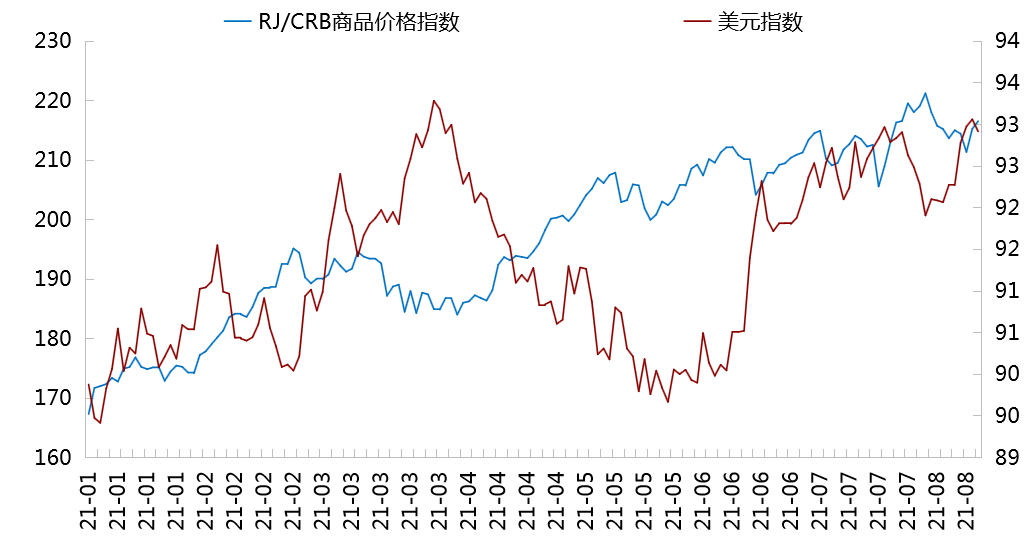

同时,强劲的美国非农就业数据令市场忧虑美联储会很快推出减债计划,美元指数因此大涨,大宗商品和其他非美货币遭受打压。

图1: 美元指数与CRB商品价格指数

资料来源:wind资讯,招商证券研究咨询部

随着各种政策消息的出台,近期以黑色品种为主的商品价格降温明显,波动较大。根据中期协最新公布的数据,以单边计算,全国期货市场7月份成交量、成交额同比分别增长8.77%和9.56%,相较于6月全国期货市场成交量、成交额同比分别增长28.85%和52.30%,增速已大幅降低。商品市场降温明显,价格快速上涨阶段或已结束。

大宗商品,尤其是工业品的调整力度明显开始加大,继黑色大跌过后,铜、原油等品种也加入回调队伍,需要注意市场情绪的进一步恶化导致回调行情进一步升级和扩散。

PART 02

资源行业还有哪些投资机会

回到权益市场上来,资源品板块短期和商品市场面临同样的问题,就是规避回调风险。但长期来看,一些基本面较好的板块仍有长期投资价值,主要包括以下几个子行业:

能源金属:全球新能源产业景气度持续上升,国内与欧洲电动车市场共振,从长周期来说,锂供给未来两年内相对有限,锂供需将从供给过剩转为紧平衡,奠定锂价强势基调。钴方面,3C消费即将进入传统旺季,且航空航天、军工等需求回暖,供给端,南非政局动荡影响钴原料进口,而刚果民主共和国将对童工、手抓矿开采进行管理。钴价或进一步上涨。

稀土永磁:新能源汽车需求开始爆发,碳中和下风电、节能变频空调等下游需求持续回暖,稀土下游需求有望持续向好;“十四五”期间国内稀土供给仍将受到开采总量指标的限制,打黑、环保等供给侧高压政策仍将继续,稀土供需或将长期处于紧平衡状态。

钨:中国是钨原料的主要生产国,全球80%左右的钨精矿生产集中在中国。近年来我国钨矿开采量均被严格控制,提升行业集中度、挤出落后产能是我国钨矿供应端发展的必经之路。全球钨消费主要集中在传统制造领域,其中32%在交通运输,23%在矿用工具,14%在工业制造,相关下游行业陆续出现回暖,下游高附加值硬质合金消费占比提升也有望拉动钨消费。钨供需基本面有望持续改善。

新材料:航空材料与通讯材料是长周期机会。中国航空产业处于发展初期阶段,航空产业特点决定了其核心将采取国产材料。目前钛材、高温合金材料均受益于航空产业发展。另外,中美贸易摩擦推动通讯材料走向自主可控,带来新的机会。

电解铝:产能“天花板”与“碳达峰”长期路径,铝价、吨铝盈利有望维持高位,有效产能将成行业高盈利壁垒,建议重点关注。

锡:锡供给端,全球疫情特别是发展中国家疫情严重拖累锡市供给,海外锡供应短缺预期加剧。需求端,美欧等发达经济体的持续复苏提振锡市需求,海外库存逼近历史低位,对锡价上涨形成支撑。

PART 03

小结

虽然大宗商品拐点临近,但权益市场来说,基本面长期向好的能源金属、稀土永磁、钨、新材料、铝、锡等领域的龙头公司仍有长期投资价值。而其他资源行业,贵金属板块看空,铜板块不再推荐,普钢、煤炭板块受政策影响较大,节奏不好把握也建议规避。

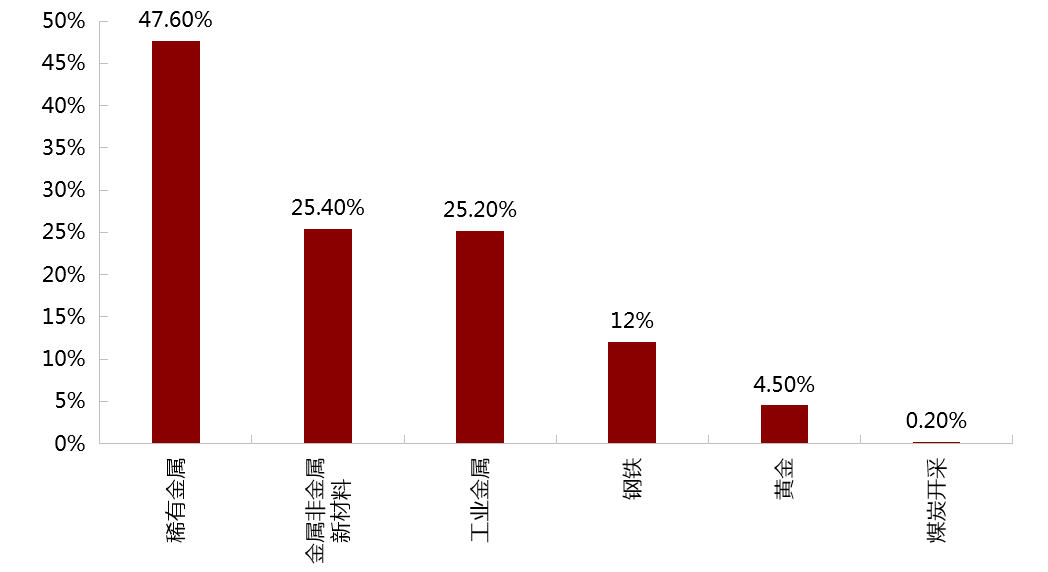

资源子板块7月份涨跌幅表现

资料来源:wind资讯,招商证券研究咨询部

【免责声明】以上内容意在对市场表现和投资方法进行梳理,不构成任何投资建议。所含信息均来源于公开资料,招商证券对文中所提及的行业不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。投资有风险,入市需谨慎。