11月15日,国家统计局公布10月份国民经济运行数据。总体来看,尽管面临一些风险挑战,但10月我国经济运行总体平稳并仍持续恢复,发展韧性继续显现。

其中,工业产出增速回升明显及零售消费支出表现亮眼,外贸出口持续强劲。不过,目前我国经济仍面临较为复杂的结构性问题,包括原材料价格成本、供应瓶颈等,后期应对重点领域持续关注。

光大银行金融市场部宏观研究员周茂华对《国际金融报》记者指出,尽管当月的固定投资表现偏弱,但指标整体反映了国内10月供需两端呈现企稳回暖迹象,经济活动度有所改善。

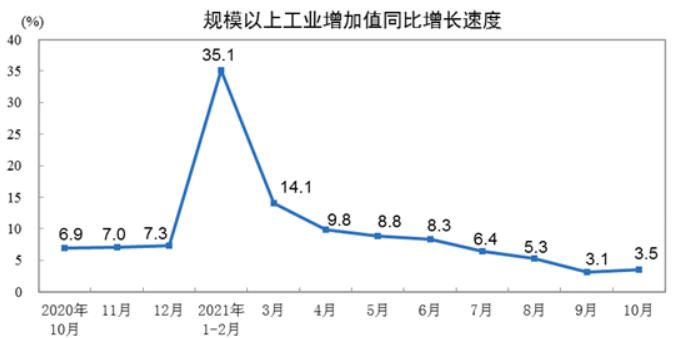

工业产出增速回升

10月份,全国规模以上工业增加值同比增长3.5%,较上月加快0.4个百分点,增速回升。

在业内看来,工业产出的超预期表现为多重因素影响下的共同结果。首先,主要是采矿业、电力、燃气及水生产和供应产出增长相对强劲;其次,汛期等短期扰动因素减弱,使工业生产恢复加快;再次,上游原材料价格涨价激励和国内保供稳价政策综合举措的影响下,当月煤炭、能源等商品产量明显增加;最后,也反映了我国工业制造业部门韧性足,内需恢复动能有所增强。

不过,10月制造业仍略显低迷。周茂华认为,此类现象也反映出上游原材料价格过高及供应链不畅等现状问题,所以继续对制造业扩张构成一定抑制。

零售消费支出超预期

10月份,社会消费品零售总额同比增长4.9%,比上月加快0.5个百分点,市场销售稳中有升。

在零售消费支出方面,同样超出预期。业内认为,主要是疫情散发病例、汛期等短期扰动因素逐步淡出,叠加假期消费旺季,推动了国内消费活动回暖。不过,消费支出尚未恢复至疫情前水平,汽车缺芯等问题继续困扰零售消费支出,餐饮等服务行业继续受到散发病例等因素影响。

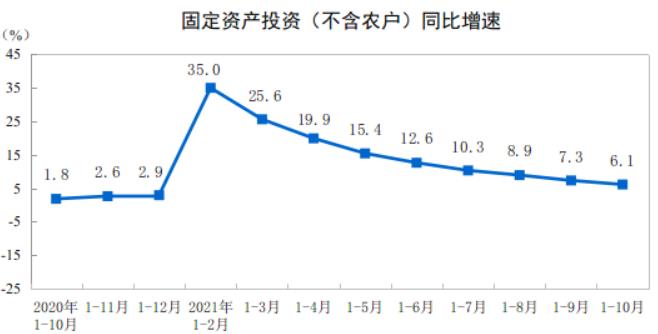

固定投资变现略显偏弱

1-10月份,全国固定资产投资同比增长6.1%;两年平均增长3.8%,与前值持平。

从三大分项看,房地产投资继续放缓,基建投资保持低迷,制造业投资继续恢复。对于其放缓的具体原因,周华茂分析认为,主要是10月房地产融资环境仍然偏紧,所以投入成本居高不下,房地产供需偏弱,以及地方政府专项债资金转化为实物工作量仍有一定时滞。

不过,10月国内制造业投资表现理想,主要是国内需求回暖,制造业纾困支持政策效果释放。同时,10月高技术制造业保持强劲扩张态势,电力供应紧张及汽车缺芯问题边际改善。

外贸出口表现强劲

10月份,货物进出口总额同比增长17.8%。其中,出口增长20.3%,进口增长14.5%。

进出口保持较快增速的原因主要有以下几点:首先,我国的产业体系完整,生产恢复较好,供给能力比较强,为进出口增长奠定了较好的基础;其次,世界经济整体复苏,海外需求在增加,加上海外圣诞季购物带动出口增加;同时,稳外贸政策的持续发力,外贸新业态发展持续活跃。根据前9个月的情况来看,跨境电商进出口保持快速增长,增速超过20%。

仍需关注经济结构问题

“尽管面临一些风险挑战,但是总体看,经济运行总体稳定,发展质量逐步提高的态势有望保持。”国家统计局新闻发言人付凌晖在媒体通气会上表示称,当前国内需求有望继续扩大。

“从消费来看,我国的就业形势总体稳定,有利于居民收入的增加,提升消费能力。从投资来看,产业升级发展、民生投入增加、‘十四五’重大工程项目开工建设,都有利于支撑投资的增长。”付凌晖表示,我国高水平开放的红利继续显现,同时改革创新的动能也在增强。

他指出,目前伴随着“放管服”改革的持续深入,营商环境逐步优化,市场活力的动力增强,市场主体持续增加,活跃度保持在较高水平。同时,新业态、新模式也在成长壮大。“这些情况表明,经济仍然会保持稳定恢复的态势”。

对于10月经济运行表现,周茂华对《国际金融报》记者指出:“从宏观指标结构看,国内经济仍面临较为复杂的结构性问题,包括原材料价格成本、供应瓶颈、关键零部件短缺、电力供应等现状问题,这些也是后期仍需保持关注的。”

记者 | 马嘉辛

粤公网安备 44010402000579号

粤公网安备 44010402000579号