21世纪资本研究院研究员 董鹏 成都报道

锂矿争夺互相截胡,动力电池被“赌性坚强”引领,中游材料又在疯狂“内卷”……

在石大胜华公布投资建设电解液、六氟磷酸锂项目后,市场上便有人将其评价称“华鲁恒升投产DMC,抢石大胜华的饭碗。石大胜华投建电解液和6F,要和天赐、多氟多抢市场,加速内卷吧。”

既是内卷,也是一次行业外部资本的争夺。能源变革大趋势下,行业内、外部企业都想分一杯羹,而电解液也并非争夺的唯一焦点。

磷酸铁锂,年内最为炙手可热的动力电池材料,因装机量猛增并反超三元电池,成为了上市公司投资与跨界的焦点。

11月8日,钴业龙头华友钴业公告,与兴发集团签署《合作框架协议》,在湖北宜昌合作投资磷矿采选、磷化工、湿法磷酸、磷酸铁及磷酸铁锂材料的一体化产业,建设50万吨/年磷酸铁、50万吨/年磷酸铁锂及相关配套项目。

另据21世纪资本研究院不完全统计,8月至今,已有10家上市公司计划投建磷酸铁锂项目,其中不包括未确定投资金额的华友钴业,其他公司合计投资金额便已超过300亿元,共涉及205万吨磷酸铁、101万吨的磷酸铁锂产能。

这是什么概念?

百川盈孚提供的数据显示,2020年底国内磷酸铁锂产能、产量分别为20万吨、12万吨左右,至今产能增加至60至70万吨,全年产量则有望突破40万吨的水平。

年内产能已经翻倍增长后,仍然有百万吨级别的拟建产能在下半年发布,嗅觉最为敏锐的产业资本投建逻辑是什么?这是否又意味着磷酸铁锂的产能即将过剩?

磷酸铁锂的逆袭

动力电池技术路线的争论始终没有停止,至今演变出的两大主流产品一是三元电池,二是磷酸铁锂电池。

二者,各有优势和劣势,综合性能方面三元电池更强,但是成本更高。

国内补贴力度大时,三元电池市场占据优势地位,不过补贴政策逐步退出、新能源汽车增长转向市场化增长后,降成本才是主旋律。

于是,磷酸铁锂电池今年市场份额、同比增速反超三元电池。

相应的,磷酸铁、磷酸铁锂材料需求随之暴增。相关数据显示,2021年1-9月,国内磷酸铁锂需求量达25.32万吨,同比增长227.54%。

也正是在上述背景下,才有了去年磷酸铁锂产量不过12万吨,今年全年却有望突破40万吨相匹配的一幕。

需求增长,叠加碳酸锂等成本端的抬升,磷酸铁锂价格随之大幅上涨。

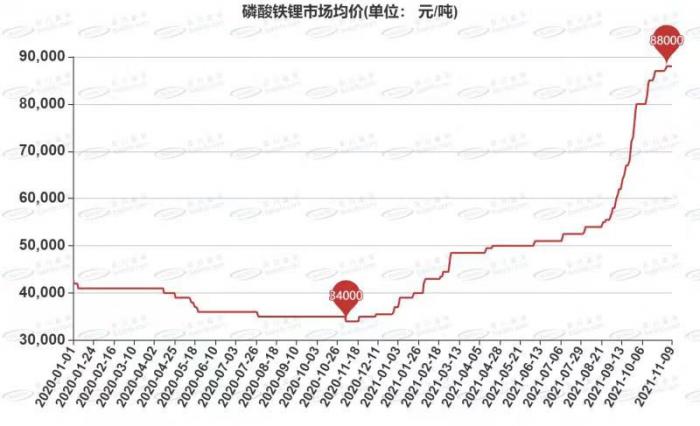

百川盈孚数据显示,2020年低点时,磷酸铁锂不过3.4万元/吨,至今已升至8.8万元/吨,升幅落后于锂盐,但是拉涨力度同样可观。

只是,相较于碳酸锂、氢氧化锂等锂盐,磷酸铁锂生产环节似乎算不上一个“好买卖”。

“(电池)材料这个环节,基本就是挣个加工费。”百川盈孚分析师季泽伟作出如上评价。

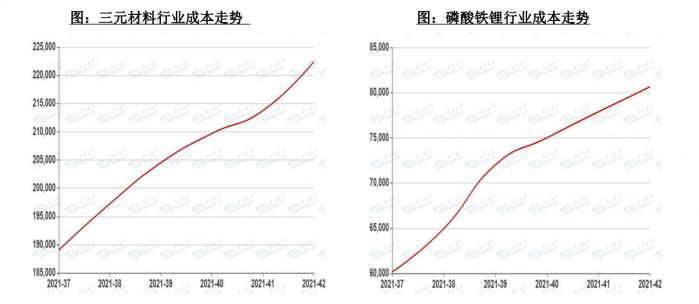

根据他测算的结果显示,虽然每家企业成本控制存在差异,但是按照原料测算成本,目前磷酸铁锂原料成本至少在8.2万元/吨左右。

相当于,每吨磷酸铁锂的毛利润不过6000元。

对于锂盐企业而言,这点利润空间可能看不上,但是所处的行业不同,看待价格和利润的角度自然不同。

尤其是对于很多周期性行业的公司而言,很多产品市场价都没超过1万元。加之其传统主业处于相对稳定的状态,新能源汽车相对确定性的增长,无疑为这部分企业提供了产业升级的机会。

纵观上述8月以来宣布投产的上市公司,可大致分为新能源材料企业、具备资源的磷化工企业,以及其他化工企业。

其中,新能源材料类企业,包括了华友钴业、川能动力,其项目对应资源分布为兴发集团和四川马边彝族自治县的磷矿资源,以此建设磷酸铁锂项目。

云图控股,则是此前的新都化工,复合肥生产企业之一。今年9月初,也已宣布年产35万吨电池级磷酸铁及相关配套项目。

相比之下,龙佰集团、中核钛白则属于钛白粉行业龙头,而两家公司亦不约而同选择投建磷酸铁锂产能,显然这是具备一定行业逻辑的。

龙佰集团,2020年钛白粉产能101万吨,近期宣布将新建20万吨,远期总产能达121万吨,已经处于全球同业绝对一线梯队。

市场容量,不会允许公司不限制地扩产,保证主业稳定基础上适当延伸才能获得新的增长,而磷酸铁锂又与公司原有主业形成交叉。

采用硫酸法钛白粉生产的钛白粉,每吨可以产生近3吨硫酸亚铁,作为固废处置困难,但是经过处理之后却可以用于生产电池级磷酸铁、磷酸铁锂。

相比于其他企业,这类企业至少在磷酸铁锂的铁源方面具备明显优势。

2023产能面临过剩节点?

产能过剩的前提是,供应与需求的不匹配。

虽然年初至今国内磷酸铁锂产能、产量均出现大幅增长,但是得益于终端新能源汽车渗透率的快速提升,供需关系仍然处于紧平衡状态。

先说需求端,“总盘子”持续扩大。今年9月,新能源汽车销量达35.7万辆,续创历史单月销量纪录,前9月合计销量为215.7万辆,同比增长1.9倍,全年销量大概率超过乘联会等机构240万辆的预期值。

结构方面,上游原材料价格不断走高,但是新能源汽车的市场拓展又要求成本的下降,于是更多企业开始转向“性价比”更高的解决方案。

市场销量数据也在证明,不具备续航优势的磷酸铁锂电池完全可以满足部分需求,这从五菱宏观MINIEV的巨大成功和特斯拉、小鹏,以及越来越多的外资车企转向磷酸铁锂电池便可看出。

21世纪资本研究院注意到,国内新能源汽车的销量结构呈“纺锤形”布局,20万元以上级别被特斯拉、小鹏、理想等品牌占据,5万元以下则是五菱的天下。

但是,今年9月比亚迪秦、宋两款插混车型和比亚迪秦纯电车型迅速放量,并跻身当月新能源汽车销量第4至6位,而公司又是磷酸铁锂电池的拥趸,也极大带动了磷酸铁锂的需求。

虽然近期业内再次传出特斯拉4680大圆柱电池的新进展,但是在未实现大规模装机前,磷酸铁锂占据优势的趋势短期难改,需求将保持稳定增长。

再来看供应端。虽然华友钴业等公司下半年宣布了密集的扩产计划,但是产能的释放并非一蹴而就。

其中,很多磷酸铁和磷酸铁锂产能尚处于意向性协议、设立合资公司,或者是董事会刚刚审议通过阶段,项目尚未启动建设。

对此,季泽伟指出,磷酸铁锂产能的建设周期需要1年到1年半左右,“国内很多新建产能是今年下半年才公布,等到其产能释放至少要到2022年下半年底或者2023年。”

还有一个细节,看似动辄20万吨、50万吨的新建产能看可观,但是具体实行时是分批投建、产能无法集中一次性释放。

仅以龙佰集团20万吨磷酸铁锂项目为例,项目分三期建设,一期、二期产能分别为5万吨,三期为10万吨。

华友钴业与兴发集团的50万吨磷酸铁锂项目,目前也只是处于框架协议阶段。对此公司亦在公告中表示,“近期市场上发布的磷酸铁锂投资计划较多,可能导致未来磷酸铁锂市场供需关系发生变化,产品价格存在下滑风险,进而影响公司投资规划及预期收益。”

所以,真正能够在2022年释放的产能,与上述跨界的行业外部企业没有太大关系,若后期行业景气度发生变化,很多二期、三期项目的产能也不会如期释放。

“锂、磷等原材料方面也有一定制约。磷矿资源不缺,但是目前存在一定电池级产品的结构性短缺问题。”季泽伟表示。

而就2022年来看,供给主力的澳洲矿山锂辉石供给弹性有限,供给端也不会出现较为明显的好转。

综上,21世纪资本研究院认为,2022年磷酸铁锂供需仍然处于供需紧平衡状态,至于产能过剩何时出现则需视供给端产能释放节奏而定。

另据季泽伟反馈,从与业内的沟通情况来看,预计2022年还能维持相对紧缺的状态,但是如果2023年有几百万吨的产能释放,将加速产能过剩节点的来临。

从成本比拼到“合纵连横”

有机构测算结果显示,按21H1原料市场均价核算,相比铁源外购企业,铁源自给可节省单吨成本1676元。

钛白粉企业投建磷酸铁锂产能的优势是铁源,磷化工企业的优势则是磷源,可归根到底都是采用既有的产品,以达到降低生产成本的效果。

相比之下,一些更为重要的因素需要考虑。

“磷酸铁锂的门槛并不算高,成本比拼固然重要,但是对于很多新进入的企业而言,产品出来后,如何进入客户的供应体系更为关键。”季泽伟指出。

现阶段的供需状态是,动力电池材料与厂家、车企之间的深度绑定与联合。

比如,一家磷酸铁锂生产商,下游客户动力电池厂家锁定自身部分车企的同时,还会指定其磷酸铁锂中锂盐原料的供应商。

上述供需格局下,解决办法无外乎两种,一种是企业市场拓展能力足够强大,能够挤占德方纳米、湖南裕能等原有龙头的市场,另一种则是直接与宁德时代、比亚迪等动力电池企业绑定,通过进入其供应体系,直接将新建产能的市场锁定。

第二种方式,显然最为安全保险。下半年各家上市公司的新建项目,似乎也验证了上述判断,往往一个项目便云集了资源方、技术方和需求方。

湖北宜化前期拟定30万吨磷酸铁项目中,其合作方为宁波邦普时代新能源有限公司。该公司为宁德时代控股子公司,主要负责宁德时代的镍、钴、锂、磷等资源的布局落地和电池材料的技术开发和产业化。

川能动力的磷酸铁锂项目,更为典型。

具体方式为设立合资公司,设立初始注册资本为5亿元,后续各股东方按出资比例增资至10亿元。

其中,四川路桥、川能动力方面各67%和20%,马边彝族自治县禾丰国有资产有限公司以无形资产入股12%,比亚迪则持股比例则仅为1%。

持股数量过低,看似用处不大。

但是对该项目而言,却与国内最大的需求方之一比亚迪形成了股权联系,有助于产品进入其供应体系中,比亚迪则通过外部的股权合作,又新增一部分动力电池材料的潜在来源。

华友钴业等新材料供应商,由于早前进入动力电池供应体系中,新建产能的市场也较有保障。

相比之下,具备磷矿资源,借机转到动力电池材料领域的复合肥生产企业,未来则会可能面临市场拓展的问题。

磷酸铁锂市场供应紧张时,可能还不是很突出,但是一旦供需转向平衡,市场竞争将明显增加。

这也是部分上市公司投建磷酸铁锂产能的风险点。

市场好,啥事没有,市场转坏,产能释放都是两说,这一切都要看接下来新能源汽车的“脸色”行事……

粤公网安备 44010402000579号

粤公网安备 44010402000579号