近日,全球资本市场市场最关注的事就是美联储11月会议有没有最新动作。

美联储会议纪要显示,美联储官员在11月会议上讨论了通胀担忧和缩减购债规模的问题。美联储工作人员上调了通胀预期,继续认为增长风险倾向于下行。不止一名与会者表示美联储可能需要更早加息,很多美联储官员看到通胀持续高企的证据。

这意味着,美联储新一轮紧缩周期可能正加速到来。随着美国总统拜登11月22日提名联储局现任主席鲍威尔连任,美联储加息的最后一丝或然因素也被排除。

美联储鹰声嘹亮,中国央行会不会跟进?

美国现任总统拜登是民主党人,但他却提名鲍威尔连任。这表明,除非出现另一个“不靠谱”执政者,大多数美国政坛精英还是很清醒的,尊重美联储的相对独立性。

其实,联储局个别官员对经济理解也许会有一点个人立场,但到决定货币政策的关键时刻,不论鹰派鸽派,其目的都不外乎两个:控制通胀及达成最大就业。无论谁坐在美联储主席这个位置上,所做决定都必须围绕两个基本任务。

市场各方对美联储启动新一轮紧缩周期几乎没有异议,大致认为22年下半年将正式开始加息,而且,大概率当年年底前将加息2次。至于加息时间会不会提早到明年夏季,那要看美国通胀强度与经济恢复程度。

与以往相比,美联储这一轮紧缩周期有两个大的变数:一是新冠疫情动态,二是中国央行态度。疫情动态,直接影响着美联储正式启动加息的时间;而作为全球第二大经济体与全球资金流入洼地,中国央行会不会跟进加息,当然对全球市场有重大影响。

历史上,包括中国人民银行在内的各国央行,往往都或早或迟跟随美联储加息步伐。但是,这一次,中国央行的动作很可能不同,“以我为主”大概率仍是政策主基调。

“以我为主”的核心原因是当前的中国经济形势与2016年前后大不相同,当时中国经济开启了新一轮的“朱格拉周期”,企业设备更新换代,带来了投资端的正向支撑。而目前国内无论是库存周期、还是朱格拉周期都处于相对弱势阶段,较难形成对于经济的支撑。与此同时,出口回落和地产的向下也已成不争的事实。此外,因为疫情,中国经济与海外市场特别是欧美经济的发展周期出现了某种错位,因此,无论内外因素,中国央行这一次很可能不会像以往那样随美联储起舞。当然,如果美国通胀失控,美联储连续大幅加息,出现这种异常情况那就另当别论。

1862年法国医生、经济学家克里门特·朱格拉(C Juglar)在《论法国、英国和美国的商业危机以及发生周期》一书中首次提出了市场经济存在着9~10年的周期波动。这种中等长度的经济周期被后人一般称为“朱格拉周期”,也称“朱格拉”中周期。

强美元周期,历史上各类资产表现如何?

由于事实上的全球央行地位,美联储开启新一轮加息周期对世界各国的经济以及全球大类资产的走势,影响当然是巨大的。升斗小民或许不需要考虑那么多,但对于高净值人群来说,新一轮紧缩周期意味着资产配置需要全新的策略,否则,就将面临资产大幅缩水的严重后果。

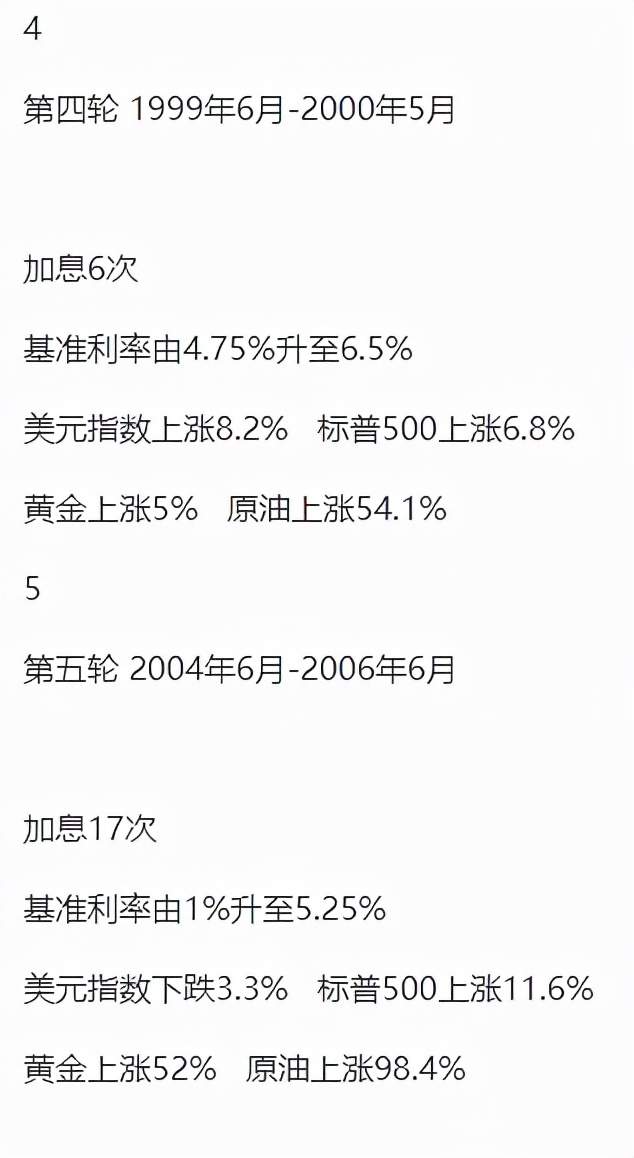

据以往经验,美联储Taper标志着新一轮紧缩周期的开始。美联储一轮标准的紧缩周期通常包括:Taper、加息和缩表三个标准操作,在加息预期升温到正式加息这一阶段,对全球金融市场的冲击最大。好在历史上已经出现过好几轮类似周期,这些周期里各类资产的表现,给当下的资产配置提供了非常有意义的参考。

业内人士表示,对资产价格而言,强势美元期间,美元汇率确实会影响资产表现,比如以美元计价的原油、黄金走势承压,再比如美国的股票和债券市场会因资金流入而上涨。但强势美元可能只是加分项,即在这些资产价格方向已经确定的情况下,强势美元加剧了它在固有方向上的趋势。

最近一轮强美元周期开始于2015年12月。当时,在美元加息的大背景下,中信建投提出的长期资产配置策略是:重欧美、轻新兴、重美资、轻大宗。中信建投的这个建议,一般意义上是正确的,也为前5轮加息周期所佐证。但凡事不可一概而论,历史可能会重演,但不会简单重复。

据中银国际证券统计,在三次美元上涨周期中,股票方面,以MSCI指数衡量, MSCI发达市场分别上涨34.2%、44.5%、26.1%,而在有数据的后两次强势美元期间(1995年4月-2002年2月、2011年4月-2016年12月),欧美股市表现强势,而MSCI新兴市场分别下跌25.8%、28.4%。债券市场,发达市场如美英德法日以上涨为主,而新兴市场则表现分化。贵金属表现最弱,三次强美元期间分别下跌53.4%、23.5%、26.3%。同期,全球大宗也以下跌为主。

新一轮紧缩周期,中国高净值人群如何应对?

如前所述,这一轮通胀中,中国经济与海外经济体特别是欧美有很大不同。

这两年,由于疫情应对模式、政策力度以及在全球产业链中地位等方面的差异,导致全球不同经济体疫后复苏呈现“先进先出,节奏异步,结构分化”特征,不同经济体面对的增长与通胀格局有较大差异。事实上,当前中国偏“滞”,而海外偏“胀”。

随着美联储新一轮加息周期开启,这种滞胀环境下,全球大类资产及股市表现或呈现不同于以往的特征。对此,国内著名投行中金公司给出了自己的分析。

中金公司认为,滞胀期实物资产跑赢金融资产。滞胀本质是所有货币对实物资产的贬值,现金流折现类估值的资产,包括股票和债券整体相对跑输。

中金公司强调,在滞胀大周期内的通胀起落小周期中,物价可能是投资者关注的反映政策预期的重要指标,物价上行期和下降期的资产表现差异较大。通胀上行期则排序为商品、黄金等实物资产>债券>股票,通胀下行整体呈现排序为股票>债券>商品、黄金等实物资产,而大宗商品具体表现还取决于各品种自身所处的供需周期。

中金公司的表述有些晦涩,其本质上还是与中信建投当初的那个建议大同小异,那就是:重欧美、轻新兴、重美资、轻大宗。

其实,对于国内高净值人群而言,因为有历史上多轮强美元周期的经验教训,资产配置也不是那么困难,大致上照着以往历史上成功的方案去谨慎操作即可。

以笔者个人观察,大致包括以下几点。

第一,除非特别需要,不要再加杠杆。在即将到来的加息周期,不管是个人还是企业都不应提高自己的债务占比,因为央行一旦加息,加杠杆的成本会不断攀升,将给自己和企业带来巨大的资金链压力。

第二,有可能的话,可以多持有一些美元或美元资产。正如摩根大通所言,“美联储对待加息的态度暗示向中间周期的后阶段转型,美元可享有更大幅度的直接提振。随着第一次加息临近,大量的考量——历史经验、估值和预期利率差异——暗示美元相比低收益货币的表现将最佳。”

第三,一般情况下,不要去碰贵金属或大宗商品。美元加息周期,全球范围内以美元计价的黄金价格基本上是向下走的,大宗商品也差不多。

第四,不建议碰债券,炒股需谨慎,最好买股息率高收益稳定的龙头股。股票市场不好一概而论,收益稳定的大消费蓝筹与新兴产业的高科技龙头各有优劣,垃圾股最好敬而远之。

文| 楚山

本文仅代表作者个人观点

责任编辑邮箱:lynda.zeng@fott.top,huiyu2017@fott.top

粤公网安备 44010402000579号

粤公网安备 44010402000579号