21世纪经济报道记李览青、实习生邸若禹 上海报道 在“猪茅”牧原股份(002714.SZ)经历商票逾期风波后,12月15日晚间,中诚信国际信用评级有限责任公司(下称“中诚信”)将牧原股份评级展望由稳定调整为负面,维持其AA+的主体信用等级。

中诚信方面认为,2021年以来生猪价格持续低迷,牧原股份第三季度出现经营亏损,盈利及获现能力弱化;近两年牧原股份投资规模较大,债务持续上升;此外,中诚信认为商票逾期事件反映出公司在商票管理等内控制度上有待提高。

受此消息影响,12月16日,牧原股份开盘大跌,盘中一度跌逾4%,此后连续下跌3日,到12月21日股价方有所回升。

今年以来,猪肉价格一路走低,直到11月受供需关系影响方有所反弹。

在这种情况下,牧原股份保持低成本高盈利,实现2021年上半年营收同比翻倍,净利润超百亿的优异业绩。即使在三季度业绩大幅下滑后,牧原股份截至9月30日的加权ROE依然达到16.24%,远高于同行其他上市猪企。

但是,牧原股份异常盈利的背后,其因所得税费用长期为负、固定资产居高、关联交易规模较大等问题一直饱受外界质疑。针对上述争议,牧原股份有何回应?评级下调后公司融资能力如何?21世纪经济报道近日就几个焦点问题,向牧原股份方面进行了采访。

关于营收与产能扩张不匹配

自今年3月被财经大V发文质疑财务造假后,关于牧原股份的争议不断,背后始终绕不开的话题是营收与产能扩张的不匹配。

截至2021年9月末,牧原股份固定资产及在建工程合计规模达到1037.58亿元,而2016年固定资产总额尚不足73亿元。第三方信用评级机构YY评级发文指出,牧原股份从2016年至2021年9月末累计投资活动净流出达到1025亿元,与固定资产沉淀科目高度吻合,但快速扩张的固定资产和在建工程、关联方承建、猪的出栏和产能未能同步扩张。

对此,牧原股份方面回复表示,公司的固定资产主要是与生产经营活动相关的房屋及建筑物、机器设备等。其中房屋及建筑物、机器设备合计占固定资产的比例在95%以上。在行业供需结构不平衡与行业集中度提升的大趋势下,牧原股份逐年加大对生猪产能的扩张力度,因此近几年固定资产增速较快,固定资产账面价值持续增长。

与正邦科技、新希望、温氏股份等不同,牧原股份的养猪模式一直是“自繁自养”的重资产模式,这在一定程度上决定了其较大规模的固定资产投入。牧原股份在回复函中也告诉记者,猪舍及配套设施均为公司自建,是公司的自有资产,而在2019年以来为应对非洲猪瘟等疫病,公司加大了对猪舍的研发投入并全面升级猪舍,单位猪舍投资有所增加。

据中债资信根据部分项目口径对牧原股份及其他部分养猪企业的单位投资成本进行测算,从项目角度来看,其认为牧原股份的项目单位产能投资成本并不高,平均单位产能投资成本为1220元/头。

但中债资信从公司财务报表口径测算,考虑到2021年新增固定资产、在建工程规模以及新增产能,2021年牧原股份的新增单位产能投资成本约为2200元/头,显著高于已披露的单个项目的单位成本,即使考虑今年原材料成本上升因素,其涨幅亦偏高,不排除存在一定程度虚增的可能。

对于单位产能与生猪出栏不匹配的问题,牧原股份认为,应当考虑期间1年的生猪生产周期。牧原股份方面称,2019年以来,公司生猪生产周期较长,从后备种猪开始至其对应的仔猪育肥出栏需要12个月时间。由于当期建设完成的生猪产能完全释放需要较长时间,因此当期生猪产能与当期生猪出栏无匹配关系。

而YY评级在考虑了生猪养殖产业滞后性的情况下,以固定资产+在建工程的滞后一期来衡量牧原股份生猪产能,发现其固定资产周转率在所有同行中最低。YY评级认为,无论牧原股份是因为未能有效利用产能导致效率变低,还是猪舍投入成本较高导致效率变低,低效率与高ROE并存的逻辑都无法自洽。

据YY评级统计,截至2016年到2020年各年年末,牧原股份的加权ROE分别为50.74、28.12、2.84、35.28、74.43,即使在2021年三季度牧原由盈转亏后,公司的加权ROE依然达到了16.24,而同行各上市公司同期数据均已为负。

与高额的利润相反的是,牧原股份长期以来保持着非常低的税收。

2018年以来,牧原股份各报告期内的所得税费用始终为负值。财报数据显示,2018年、2019年、2020年、2021年9月30日末,牧原股份所得税费用分别为-196.51万元、-1710.58万元、-225.66万元、-2537.83万元。

中债资信在相关报告中指出,农林牧渔业企业根据主营业务结构的差异,客观上存在纳税规模差异,企业从事牲畜饲养的所得,不论是采用“自繁自养”模式还是“公司+农户”的经营模式,均可以享受免征企业所得税的优惠政策。企业从事肉类初加工及原奶等农产品初加工的,亦可以享受免征企业所得税的优惠,但深加工业务所得税税率仍为25%。企业从事饲料生产行业,虽然可以免征增值税,但并不免征企业所得税。

基于同行业比较,中债资信认为牧原股份阶段性成本优势、盈利表现及变动趋势有一定的合理性,其所得税规模显著小于其他部分养殖企业亦符合行业与企业特征。

牧原股份方面则表示,公司2020年度营业收入95%以上来自于生猪养殖与销售。根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》及《中华人民共和国增值税暂行条例》等相关法律法规,公司生猪养殖及销售业务免征增值税与企业所得税。公司合并利润表中所得税费用为负数的主要原因是部分子公司当期确认递延所得税费用所致。

关于关联交易

随着固定资产和在建工程科目的激增,牧原股份通过关联方河南牧原建筑工程有限公司(下称“牧原建筑”)采购的工程总额也逐年递增。

牧原股份年报数据显示,2018年以来,公司与牧原建筑一直保持较大的关联交易规模。2018、2019、2020年及2021年上半年,牧原股份对牧原建筑的采购金额分别为10.18亿元、47.38亿元、170亿元、86.9亿元。

对于逐年增长的关联交易规模,牧原股份方面表示,牧原建筑只承建了公司部分工程,占公司总体采购比例较低。

不过牧原股份2020年年报数据显示,前五名供应商合计采购金额为282.16亿元,占年度采购总额的比例为34.87%,公司对第一大供应商的采购金额为170亿元,这一采购额与牧原股份对牧原建筑的采购金额相一致,占年度采购总额的比重为21.05%,远高于第二名。

记者梳理近3年内牧原股份定期报告发现,上市公司与牧原建筑发生的关联交易主要是接受工程劳务,今年新增了购买设备及材料。最新数据显示,2021年1至10月,两家公司之间发生的关联交易金额为127.55亿元,明年预计发生关联交易总额将缩减至100亿元。

中债资信指出,牧原股份与牧原建筑的关联交易规模较大,结合其固定资产规模较大、折旧期限较短(根据2020年审计报告,牧原股份、新希望、温氏股份的房屋及建筑物类的固定资产折旧分别为10~20年、5~40年,12~20年,牧原股份折旧政策相对激进)等情况,尚不能排除公司通过关联方进行利润调节的可能。

牧原股份方面认为,不存在牧原建筑向上市公司利益输送或调节利润的情况,其表示,最初牧原实业集团有限公司设立牧原建筑的初衷是为了帮助建筑商规范管理,适应“营改增”政策背景下税收政策变化,进行成本管理,因此,牧原建筑的主要目的是服务于上市公司的快速发展与建设需求,并非盈利。

事实上,今年9月在投资者关系平台上,牧原股份更具体地回应过牧原建筑发挥的作用:一是发挥集采优势,通过大规模集中采购大宗建筑材料和设备,降低建设成本;二是在公司发展过程中,形成了一批长期合作的优质工程建筑商,通过对长期合作优质建筑商的系统管理,牧原建筑能够有效整合优质建设施工资源,统一建设标准。

牧原股份的成本构成主要包括饲料、职工薪酬、固定资产折旧、药品及疫苗费用、物料消耗、燃料与动力、其他费用等,其中饲料成本占比最高,合计占营业成本的比重在55%左右,职工薪酬次之,占比在15%左右。2021年上半年,牧原股份与牧原建筑发生的关联交易总额为86.89亿元,大约占到当期营业成本279.01亿元的三分之一。

关于资金压力

规模的极速扩张,导致牧原股份流动性持续承压,其资金压力较大。

在调整牧原股份主体评级展望为负面的公告中,中诚信指出,近两年牧原股份投资规模较大,债务持续上升,截至2021年9月末,公司总负债规模增至658.26亿元,其中短期债务为342.91亿元,货币资金为99.50亿元,同比减少55.77%,面临一定的资金压力。

今年前三季度,牧原股份经营活动产生的现金流量净额为132.93亿元,同比减少30.4%;筹资活动产生的现金流量净额为95.76亿元,同比减少59.79%。2021年半年报和三季报显示,牧原股份今年账上现金及现金等价物在减少,截至9月30日已减少54.56亿元。

值得关注的是,牧原股份对通过借款筹资的依赖度较高。截至2021年9月30日,牧原股份取得借款收到的现金达到356.27亿元,其中包括短期借款187.93亿元、长期借款145.088亿元,占当期筹资活动获得现金总额的比重为99.957%。从银行借款方式来看,以保证借款为主,另有少部分的抵押借款与信用借款。

企业预警通数据显示,截至2021年3月31日,牧原股份获得的授信额度为527.93亿元,已使用349.08亿元。此外,在公司已获得的DCM注册额度中,累计未使用的超短融、中票、短融等注册额度还有277亿元。

中债资信认为,综合来看牧原股份当前备用流动性额度较充足,但未来不排除若舆情持续发酵可能对公司外部融资环境产生不利影响。

牧原股份方面告诉记者,中诚信下调公司评级展望并未给公司融资业务带来实质性影响,公司合作银行主要为全国性大型银行,合作关系稳定,债券融资额占公司融资总量比例较小。

今年8月,牧原股份通过公开债券市场发行一期可转债,共募集资金95.5亿元。Wind数据显示,除上述可转债以外,目前牧原股份存续债券共3只,合计余额为16亿元,其中8亿元的公司债“19牧原01”将于2022年1月22日到期。

牧原股份表示,目前公司资金情况正常。公司将合理安排资金,提前规划偿债资金来源,确保到期日及时兑付债券本息。

猪养殖产业短期供给过剩,拐点未至

在牧原股份出现商票逾期后,东北证券发布解读观点指出,限制公司规模扩张的最大瓶颈是资金,随着资金瓶颈被打破,牧原股份有能力实现亿头出栏的愿景。

那么牧原股份何时可以迎来本轮猪周期的拐点?

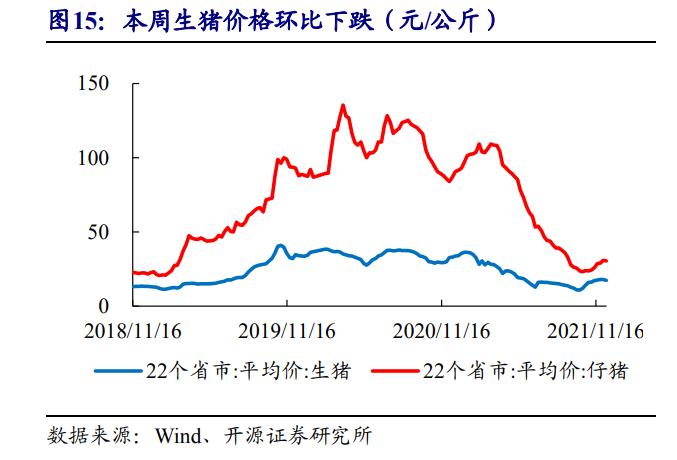

多家券商研报指出,当前我国猪养殖产业短期供给过剩局面仍未改变,此前出现的猪价反弹并不是反转,猪价拐点尚未出现。

国联期货徐远帆在研报中表示,当前生猪市场处于淘汰落后母猪、优化产能结构的重要阶段。尽管国庆假期后,随着国家控价和需求回升,猪价触底反弹,但目前市场猪肉供应依旧偏多,市场供大于求,与过去五年同期相比,今年猪肉产量最高。因此其认为猪肉价格反弹并非反转,中期维持底部震荡格局,预计价格拐点将在明年产能拐点后到来,即明年4月前后猪价见底,随后逐步走出底部区间,震荡偏强运行。

开源证券研究所分析师陈雪丽也持同样的观点,她认为,11月行业补栏低迷,映射出全行业对未来半年猪价的悲观预期。以短期仔猪/生猪比价来看,11月猪价反弹并未对仔猪价格产生较强的拉动,映射出短期仔猪补栏的萎靡情绪,若阶段性持续,将恶性传导至上游种猪场,进而加速行业产能去化。通常情况下,行业产能变动量方向与猪价呈现显著正相关,因此陈雪丽认为,行业此轮产能次序去化趋势已经确立,且期间扰动因素将在11月后趋于衰弱。此外,冬季非瘟疫情的散点式发生,低强度疫情的发生将导致行业产能被动去化的出现。

陈雪丽认为,猪价预计在2022年1月再次下行落至行业成本线之下,行业将由此再次陷入亏损,劣势产能将在该阶段表现出明显的去化加速迹象,其预计,猪周期翻转将于2022年第四季度到来。

不过兴业研究在研报中指出,本轮周期中市场参与者均被养猪行业的即期高利润与长期成长前景所吸引,投资者跑步进场。其认为,在当下本轮周期的产能出清阶段仍然以中小养殖户为主,但部分财务不谨慎或疫情防治不力的公司也恐产生风险。

粤公网安备 44010402000579号

粤公网安备 44010402000579号