正文字数:3230字 精读时间:2-3分钟

2021年对诸多在上一轮资本市场牛市中叱咤风云的弄潮儿来说并不是一个容易的年份——7月,九鼎投资的董事长吴刚因相关行为涉嫌违反基金相关法律法规被中国证监会立案调查;12月,信中利的董事长汪潮涌失联,网传其因涉嫌职务侵占被刑事拘留;同月,中植集团的创始人解直锟因心脏病突发抢救无效逝世。

无论是九鼎、信中利还是中植,都在注册制时代以前的资本市场中长袖善舞,创下过无数辉煌,也是那个时代资本市场颇具代表性的注脚。在那个时代中,根植于上市资格稀缺而产生的“一二级市场差价”的套利逻辑驱动了九鼎、信中利为代表的Pre-IPO投资模式以及附着其上的金融资本证券化,也驱动了中植“上市公司+并购”的投资模式。而今天他们以各自的方式谢幕也宣告了A股资本市场与“套利时代”的彻底告别。

套利型Pre-IPO投资的黄昏

2007年至2013年,中国PE行业最热门的主题是Pre-IPO,由于国内大量质地优良的企业尚未上市,投资机构对企业根据上市标准进行衡量,以Pre-IPO模式投资,只要企业最终能够完成上市,项目获利5-10倍、年复合收益率IRR超过100%并不罕见,可谓遍地是黄金。

这种Pre-IPO模式,简而言之,就是寻找符合IPO条件的企业,以其IPO的可行性为核心来进行投资分析,而行业、公司经营等指标放在其次。2007年成立的九鼎更是将这种投资模式发挥到极致,其干脆利落地直接从中介机构、政府等渠道获取拟IPO项目,大规模地覆盖、主动调研具备上市潜质、高成长性的企业,若看准了投资目标,只要企业能够最终上市,九鼎也并不会在具体投资条款上过于纠结。

区别于当时很多PE机构神秘莫测、“点对点”地寻找投资项目,九鼎通过组建大规模团队,足迹遍布大江南北,从而系统性地覆盖全国各地的拟IPO项目,被同行戏称为“PE工厂”。但不可否认,这种模式在当时是符合当时的中国资本市场发展阶段的,也确实是高效的投资模式。在2007-2013年短短几年间,九鼎从零开始,员工很快超过300人、累计募资264亿元,投资项目达209个。截至目前,九鼎的投资项目已挂牌或上市家数达到113家。可谓是取得了巨大的成功。

通过套利型Pre-IPO业务完成第一桶金的积累后,虽然A股IPO自2012年下半年开始停摆,但彼时中国经济的证券化率还远远没有到达顶峰,甚至连高潮都还没有到——九鼎投资总裁黄晓捷在一次发言中提到当时九鼎投资在跟踪的符合创业板上市的利润条件(净利润3000万)的公司高达3000家,九鼎敏锐地抓住了国家发展新三板的历史机遇以及随后的A股资本市场第一次并购浪潮(大致约2013-2016),先在新三板挂牌并巨额融资,随后收购A股上市公司中江地产(600053.SH)并注入自身投资业务,实现九鼎投资在A股主板的“借壳上市”,意图利用A股主板的上市平台打通融资渠道,为后续进一步发扬光大其“PE工厂”模式提供弹药。而信中利也是不甘落后,其在2015年也完成了新三板的挂牌并在次年完成了对A股上市公司惠程科技(002168.SZ)的收购。

只可惜,当时监管部门已经注意到了金融资本的这种套利无益于实体经济,提出要鼓励“脱虚向实”、“避免金融空转”,最终无论是九鼎还是信中利,都没能完成其堪称波浪壮阔的资本运作,并最终走向崩塌。对那段历史感兴趣的朋友,可以点击下面链接,阅读我们之前的文章《从鲁信创投到力合科创,创投公司的类借壳之路》(上)、《从鲁信创投到力合科创,创投公司的类借壳之路》(下)。

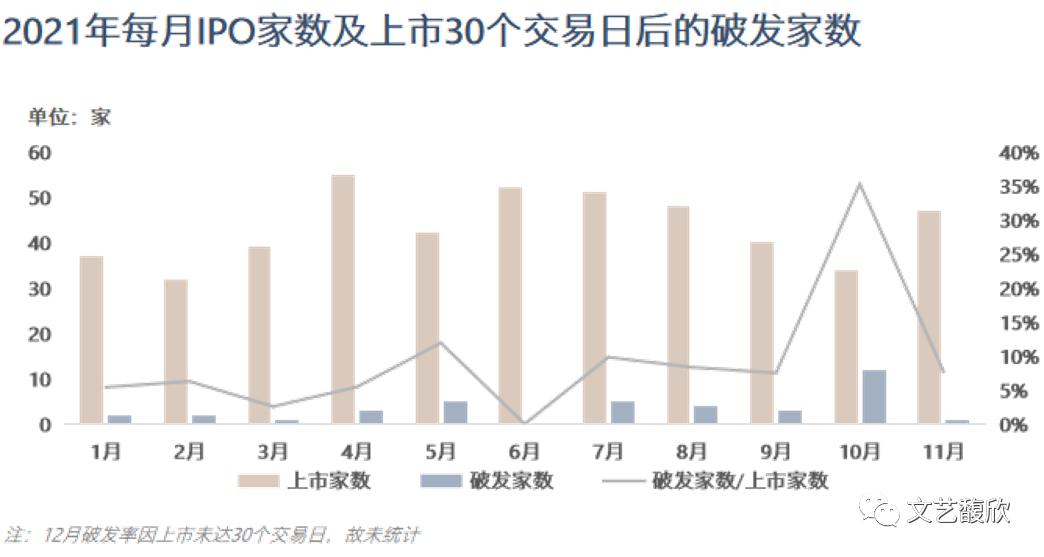

2019年,注册制改革通过科创板的设立终于在A股落地。自此,A股市场的IPO终于与周期性的停摆告别,上市资格也不再成为稀缺资源。2019年以来,A股“壳公司”价格持续下滑,IPO家数分别达到202家、435家、509家(今年截至12月23日数据)。但另一方面,以前在A股市场闻所未闻的“破发”开始出现,仅仅通过判断上市可行性而从一二级市场差价中实现套利的Pre-IPO投资走向黄昏。

2021年以来,每个月基本都存在IPO 30个交易日后破发的情形,其中10月的破发率高达35%。此外,今年首发上市的公司(不包含北交所)中有23家在上市后7日内破发,其中在上市前最后一轮融资的15家公司中,有2家增资的每股价格高于发行价;从最新收盘价与发行价对比来看,7日内破发的23家公司中仍有20家是破发的,即上市时间的增加并非会使收益率提升。套利型Pre-IPO的红利日渐稀薄,即便是锁定12个月也面临亏损的风险,更何况是锁定36个月的“突击入股”呢?

中植并不成功的“上市公司+并购”模式

中植集团成立于1995年,2018年向实体转型,现已形成“实业+金融”双主业模式,逐步发展成为涵盖实体产业、资产管理、金融服务、财富管理等领域的综合性企业集团,拥有信托、租赁、期货、保理、私募基金等多张金融牌照。

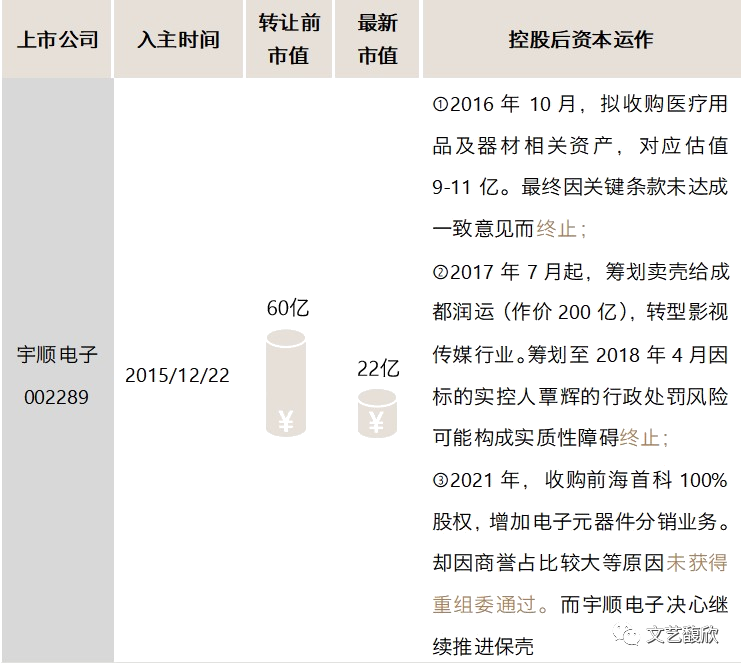

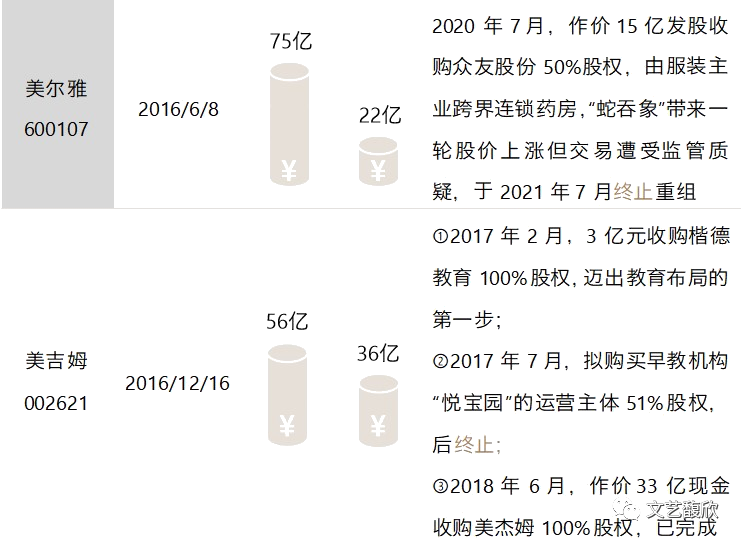

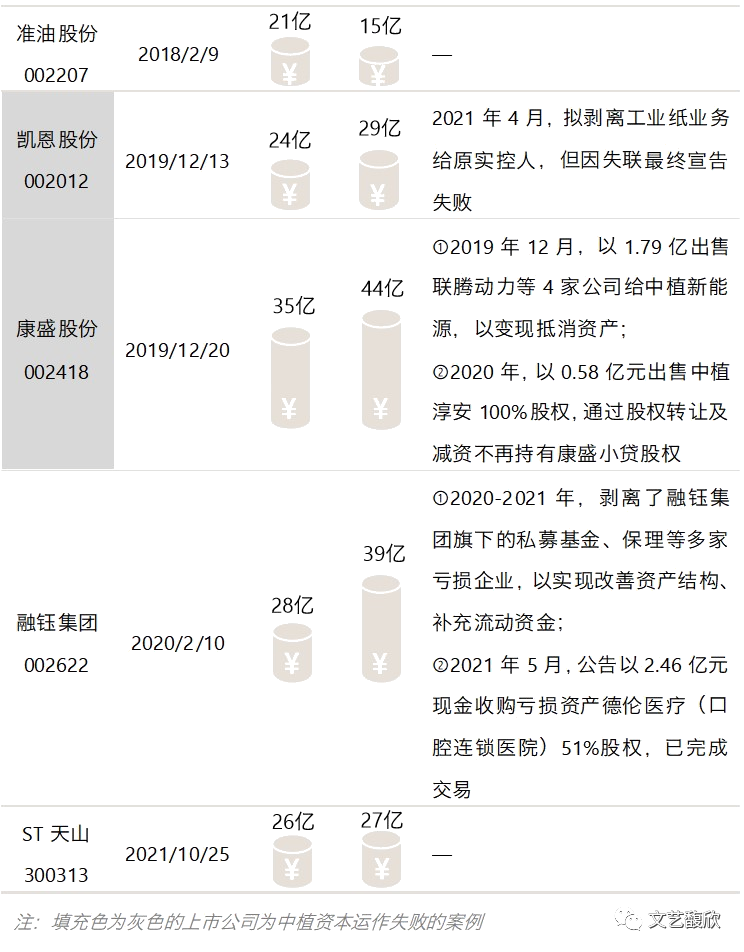

中植控制了8家A股上市公司,还有1家港股公司中金科技服务(08295.HK)、1家新三板公司凯丰新材(835427.OC)。此外,其于2019年曾因表决权委托的方式短暂控制ST中南(002445.SZ)。中植取得上市公司控制权的方式有两类,一类是主动收购上市公司控股股东所持股份,获取当时尚属“稀缺”的上市平台;另一类是中植在背后运作多年,上市公司实控人以所持上市公司股票为抵押品向中植借款进行资本运作后因上市公司实控人资金链断裂而“债转股”接盘,被动上位成为实控人。但无论是哪一种模式,其背后的根本逻辑都是上市平台的稀缺性带来的价值,而非上市公司产业的内生价值,因而中植控股的上市公司大都属于“壳公司”范畴。

成为上市公司控股股东之后,中植往往选择并购当时热门的资产,希望通过一二级市场的差价来提振上市公司的股价,获取投资收益,也即其“上市公司+并购”模式。但往往愿意配合此类资本运作的资产大都是已过经营黄金期到了最后变现退出阶段甚至是从未达到经营黄金期的资产,是一种逆向选择,其长期投资价值存疑,很多既不被监管机构认可,也不被投资者认可。所以中植的“上市公司+并购”成功率并不高,少数做成的其长期来看股价表现也并不好。当然中植能够发展到今天的规模有其成功之处,其商业模式的重心更多在融资端而非投资端,但此非本文重点,不在此展开讨论。

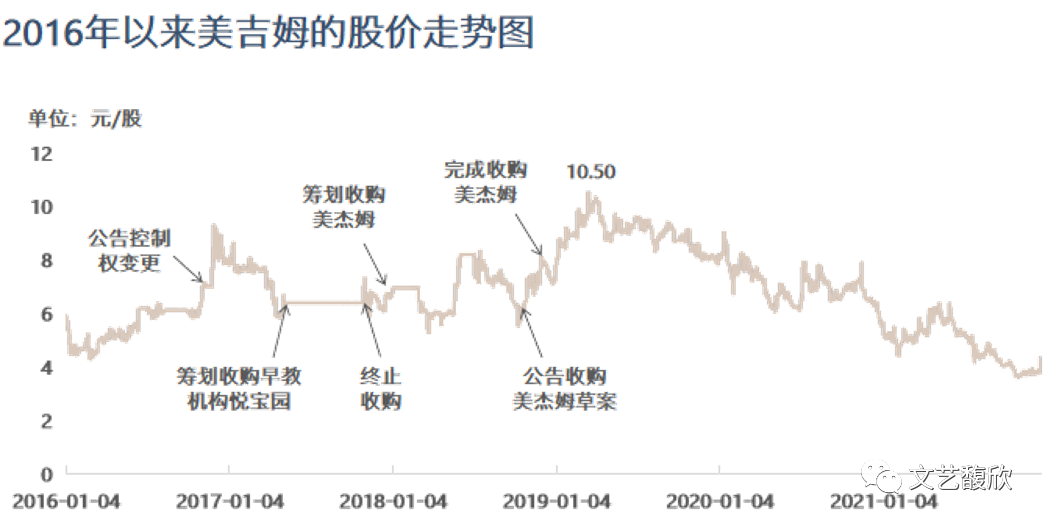

2016年12月中植入主彼时的三垒股份(现:美吉姆002621.SZ),这家原本主营塑料管道成套制造装备及五轴高端机床的公司即刻开启了转型之路。三垒股份首先于2017年以3亿元全资收购楷德教育100%股权(低龄留学服务领域的教育机构),是向教育行业转型的第一步。2018年,三垒股份以高溢价33亿“蛇吞象”收购美杰姆100%股权,进军早教行业。在首次公告收购后,股价一度从6元/股上涨至最高10.50元/股,但对于作价高达33亿的交易来说,涨幅不大。投资者并不认可此次的收购价值。在第三年业绩承诺期的2020年,美杰姆业绩完成率仅34%,上市公司的股价持续低迷。中植尽管成功完成了此次资本运作,但最终从结果来看,效果和收益也并不好。

-END-

粤公网安备 44010402000579号

粤公网安备 44010402000579号