"主要内容

电子行业处于快速发展时期,可转债发行体量靠前。国家自主高新技术的闭环要求、5G技术推进、叠加全球产业链格局加速重构等,电子行业快速发展,推动可转债发行体量增长,截至2021年10月末,电子行业可转债发行只数和规模占全市场的比重分别达7.25%和5.20%。

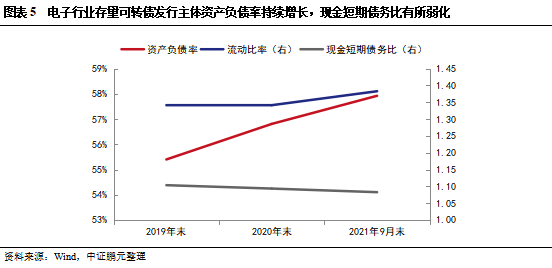

发行人主体级别集中在AA-至AA+,财务表现较好。截至2021年10月末,电子行业存量可转债中主体信用评级在AA-至AA+的只数占比为75%。近年样本企业主要盈利指标表现较好,部分偿债能力指标弱化主要系业务规模增长导致,偿债能力尚在合理区间。

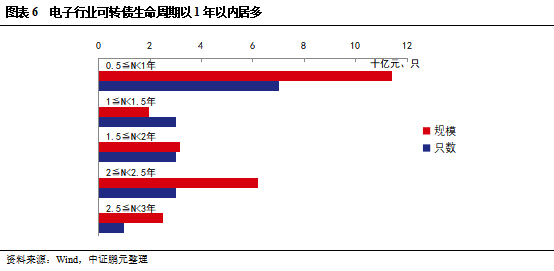

电子行业可转债退出路径以转股为主,平均生命周期短。截至2021年10月末,电子行业已退市可转债平均转股比例达99.43%,较全市场已退市可转债高17.43个百分点,平均生命周期为1.44年,较全市场已退市可转债平均生命周期低1.04年。

电子转债价格和转股溢价率呈现“双高”特征。电子行业可转债正股走势对转债价格的驱动力较强,受正股普涨及市场对于正股未来上涨空间预期等影响,截至2021年12月21日,转债价格大于120元且转股溢价率高于20%的样本占五成以上。

电子可转债投资价值较高,但需注意赎回制约及回售兑付压力。电子行业可转债转股当日平均收益率达41.41%,建议关注新券发行。二级市场上,挖掘平价100~130合理区间的个券配置;平价低于100个券可关注正股价格上涨或下修转股价带来的博弈机会。高价券需注意赎回条款制约,资质较弱品种因正股价格下跌触发回售或面临兑付压力。

"

一、电子行业可转债市场梳理

近年电子行业快速发展,可转债规模增长迅猛,发行量在可转债市场中靠前

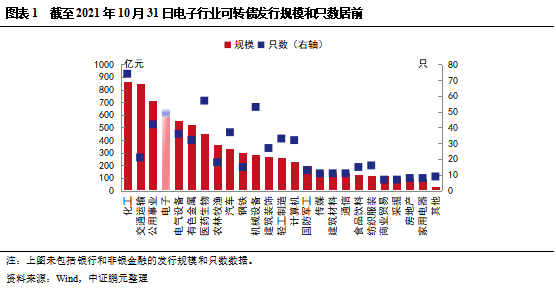

近年电子行业处于快速发展时期,电子行业可转债发行规模和只数占比居前。在国家自主高新技术的闭环要求、5G技术推进、全球产业链格局加速重构等背景下,电子行业快速发展,相关产业链上市公司积极扩产,融资需求上升,推动电子行业可转债市场快速增长,2020年电子行业可转债共发行21只,规模合计220.67亿元,分别同比增长162.50%和160.47%;2021年以来发行规模有所下降但相较以往年度依然维持在较高水平,1-10月合计发行9只,规模合计176.28亿元。截至2021年10月末,全市场累计发行676只可转债,规模合计12,405.78亿元;其中电子行业可转债发行只数和规模均靠前,占比分别达7.25%和5.20%。

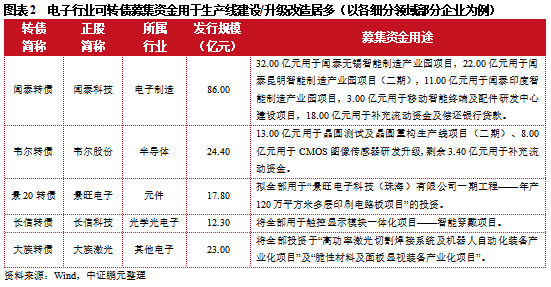

电子行业可转债发行募集资金用途以扩产为主。受行业快速发展的影响,各细分领域上市主体积极扩产,从电子行业可转债发行募集资金用途来看,用于生产线建设、产线升级改造等的募集资金用途占发行规模的75%以上。

电子行业可转债发行人的主体级别集中在AA-至AA+,财务指标表现较好,整体信用风险较低

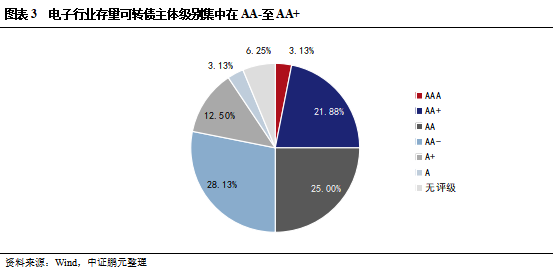

电子行业存量可转债主体评级集中在AA-至AA+等级,主体等级对发行利率影响不大。为促成转股,可转债发行利率通常设置累进利率,且转股权的存在使得可转债整体利率水平较低。截至2021年10月末,电子行业可转债仅1只(中京定转)设置为固定利率,为0.01%;其余48只均为累进利率,第一年最高利率为0.6%,第六年最高利率为3.5%。考虑到绝大部分可转债以转股的方式完成生命周期且可转债整体票面利率较低,对于发行人而言可转债偿付压力较小,因此可转债产品实际信用风险水平相对同等级信用债产品更低,投资者对于可转债的等级要求一般会较普通信用债有所放宽。截至2021年10月末,32只电子行业存量可转债中,主体信用评级在AA-至AA+的只数占比为75%;A至A+的只数占比为15.63%。

2017年以来,电子行业可转债发行主体整体评级变动小,仅利亚德(300296.SZ)主体级别由AA上调至AA+,调级日期为2019年4月19日。此外,部分企业的主体级别在不同评级机构中的评定存在差异,比如立讯精密(002475.SZ)最新评定的主体级别有AA+(评级日期2021年5月20日)、AAA(评级日期2021年8月12日)两个等级。

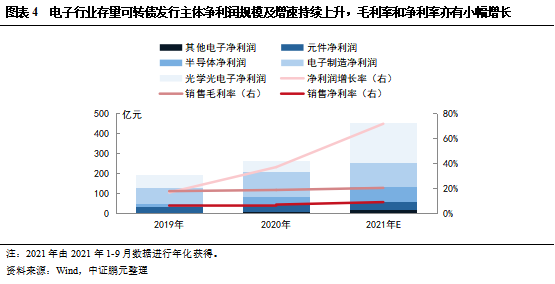

样本企业盈利能力较好。从电子行业存量可转债发行主体盈利表现来看,半导体、光学光电子等细分行业营收和利润增速较快,带动2021年电子行业净利润同比增长约70%。随着产值规模的逐步扩大,行业规模效应加大、成本管控压力下行,2021年电子行业销售毛利率和销售净利率分别同比增长约1.7个百分点和2个百分点。未来随着国产替代的推进以及5G、物联网、人工智能等领域的大规模应用,电子行业有望保持较好的盈利水平。

电子行业存量可转债发行主体部分偿债能力指标弱化主要系业务规模增长导致。电子行业主要通过银行贷款和债券发行等外部融资满足产能扩张和日常经营的资金需要,2020年初至2021年9月末电子行业存量可转债发行主体有息债务净增加额占同期总负债净增加额的比重约60%。在电子行业快速发展的背景下,较高的融资需求推动资产负债率持续增长,现金短期债务比略有下滑。

电子行业可转债退出路径以转股为主,平均生命周期小于1.5年

可转债的发行期限相对固定,绝大多数可转债的发行期限为6年。可转债发行期限长短决定促成转股的时间长短,因此发行人更有意愿选择较长期限,根据截至2021年10月末电子行业可转债发行数据来看,期限6年的可转债只数和规模均达95%以上。

电子行业可转债以转股为主要退出路径,平均生命周期远低于全市场。截至2021年10月31日,全市场271只已退市可转债平均转股比例82%,平均生命周期2.48年;电子行业已退市可转债共17只,规模合计252.14亿元,转股金额合计250.69亿元,平均转股比例达99.43%。其中,自可转债发行主体发布强制赎回相关公告后实施转股的金额占比达61.09%。发布转股电子行业已退市可转债平均生命周期为1.44年,其中最短生命周期为0.70年(深南转债),最长生命周期为2.55年(歌尔转债)。

二、电子行业可转债投资分析

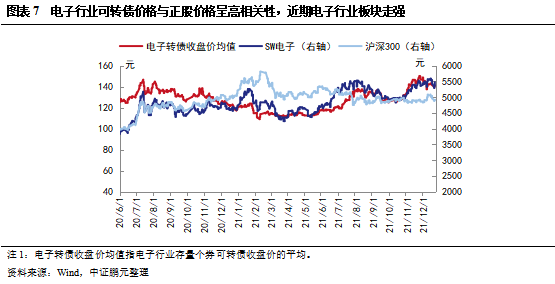

受正股价格普涨的影响,电子行业可转债价格和转股溢价率普遍呈现“双高”特征

电子行业正股对转债价格的驱动力较强。通过对比电子行业可转债价格与正股价格走势可知,电子行业可转债价格与正股价格相关性较高。2021年以来至2021年12月21日,电子行业正股价格走势整体上行,申万电子行业指数涨幅达15.56%,远高于同期间沪深300指数涨幅-5.70%。

目前电子转债价格和转股溢价率呈现“双高”特征。近期电子行业正股价格整体走势较好带动可转债价格同步上涨,加上市场预期正股价格未来仍具上涨空间,转股溢价率普遍为正,截至2021年12月21日,28支存量可转债中,可转债价格大于120元且转股溢价率高于20%的样本占五成以上。

电子行业可转债投资价值较高,关注新券、平价落于合理区间的个券配置机会,同时需注意赎回条款的制约以及回售带来的兑付压力

目前电子行业景气度上行,且整体信用风险较低,可适当关注新券发行。截至2021年10月31日,电子行业已退市可转债转股当日平均收益率达[1]41.41%,考虑到可转债上市交易后二级市场价格普遍高于发行价,电子行业可转债新券值得关注,目前共有3个可转债发行方案过会,详见下表。

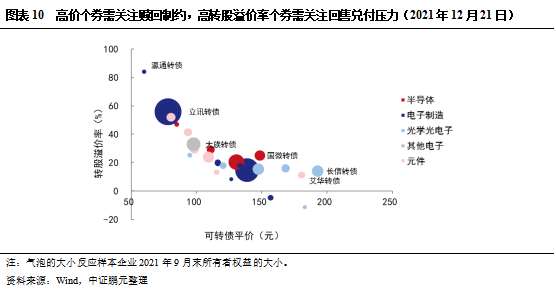

二级市场方面,需结合发行人基本面和平价合理性等综合判断个券配置机会,同时注意高价券的强制赎回制约和选择回售带来的兑付压力等。从下图来看,得益于自可转债发行以来正股价格较好的走势,大部分个券平价和转股溢价率分别落于100元-130元和10%-30%的合理区间,转股价格低于130元的个券可挖掘配置机会。部分细分领域资质较好企业在正股价格持续大幅上涨的带动下,平价高达150元及以上,可转债价格跟随大涨,近期处于200元左右的高位,该类个券需关注后期是否触发赎回条款以及发行人是否选择赎回,若发行人选择赎回则应及时止盈。部分细分领域头部企业自转债发行以来受正股价格回落等影响,平价低至90元以下,而转债价格受纯债价值及市场对正股上涨预期的支撑仍维持120元左右的相对高位,此类可转债的转股溢价率高但基本面无风险前提下,或因市场对其正股未来上涨空间预期较大而具备投资机会。而针对部分弱资质主体,因正股价格持续低迷导致平价走低,但转债价格受纯债价值支撑仍维持百元以上,转股溢价率亦很高,此类个券关注未来是否存在发行人下修转股价带来的博弈机会。值得注意的是,由于电子产品更新迭代速度快,部分企业技术创新不足以及现有低端产能淘汰或导致盈利持续下滑,正股价格持续下跌触发回售条款带来的兑付压力亦不可忽视。

[1] 转股当日平均收益率=Σ[(转股当日正股价格-转股当日转股价格)*转股当日转股数量]/Σ(转股当日转股价格*转股当日转股数量)。

作者 I 陈晓薇 刘惠琼 董斌

部门 I 中证鹏元评级 电子评级部

粤公网安备 44010402000579号

粤公网安备 44010402000579号