摘 要:

◎信用债供给压力不大,理财净值化转型将维持市场对高等级信用债的旺盛需求

◎当前信用利差易下难上,信用债整体性价比一般,超配信号不明显

◎针对城投和地产两个板块,保持流动性等待意外冲击和困境反转的机会

正 文

2021年信用债市场提供了许多收益机会:宽货币环境下资产荒持续,中高等级信用利差持续压缩;永煤事件和双碳改革带来的煤炭债券投资机会;银行资本补充工具流动性改善,利差压缩;房企流动性风险爆发为高收益债市场提供了波段交易机会。

目前信用债整体性价比一般,信用债并没有值得超配的品种。理财净值化转型将确保2022年高等级信用债的需求不减,资产荒行情有望延续,信用利差难以抬升;弱资质城投债、高杠杆地产债风险上升。笔者建议保持组合流动性,应对2022年可能的事件冲击和困境反转带来的投资机会。

▲信用利差易下难上

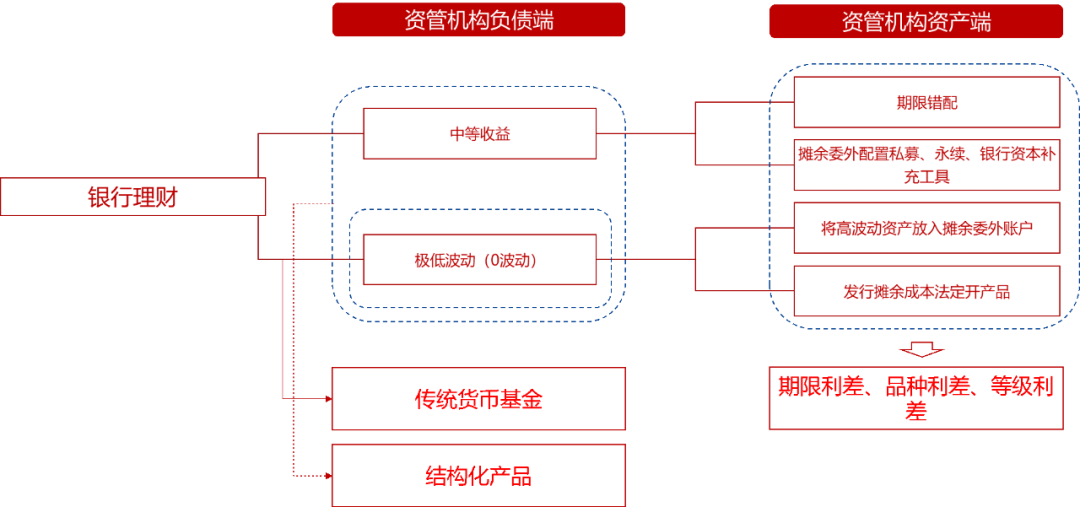

图1:理财净值化转型是决定信用债配置需求的重要背景

资料来源:鹏扬基金

2022年信用债资产荒延续,理财净值化转型是决定债券供需的重要边际事件。供给端,2022年信用债到期压力不大,地产、城投融资受限影响可配置资产范围。需求端,伴随净值化转型推进,银行理财原本期限错配的模式难以为继,熨平波动的手法受到限制是大势所趋,对低评级、长久期、永续债类资产需求构成不利影响。

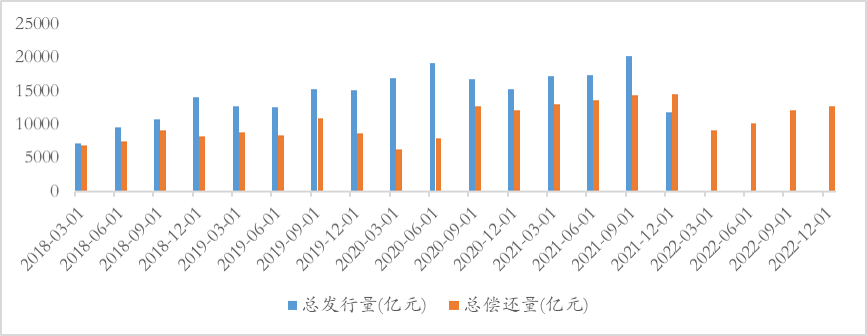

图2:长期限信用债发行与到期节奏(亿元)

资料来源:Wind,鹏扬基金

展望2022年,货币环境方面,宽松的预期较高,央行2021年三季度货政报告释放呵护信号,货币环境持续宽松的确定性高。市场进入主动宽信用周期,融资条件基本企稳。

机构行为上,监管部门继续支持银行发行资本补充工具,对城投债发行有保有压,供给压力不大;而需求端受益于理财子公司保规模动力,中短端需求会持续稳定,资产荒可能延续。

我们判断信用利差依然会在低位区间窄幅波动,易下难上,外部冲击导致的信用利差抬升,都是加仓信用债的机会。

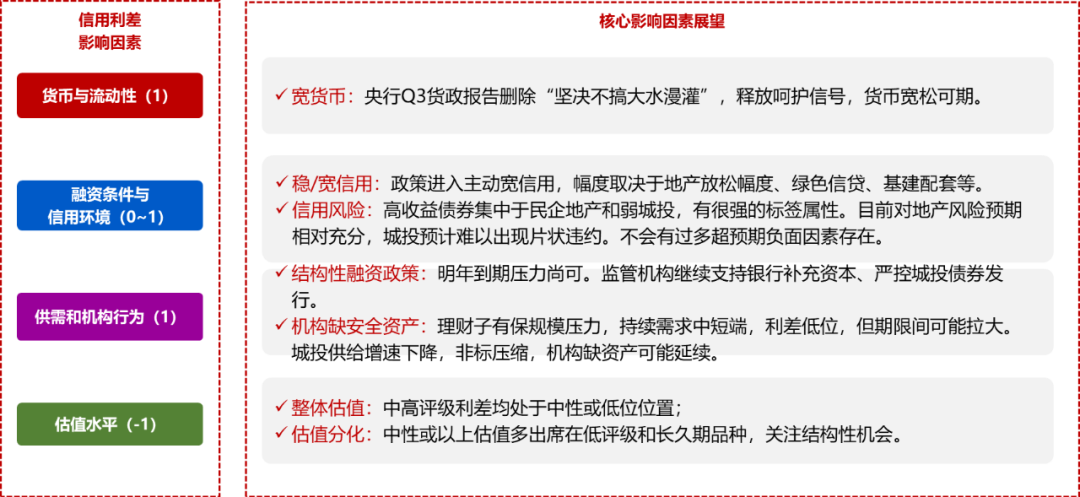

表1:几方面主要因素来看,信用利差大概率保持在低位

资料来源:鹏扬基金

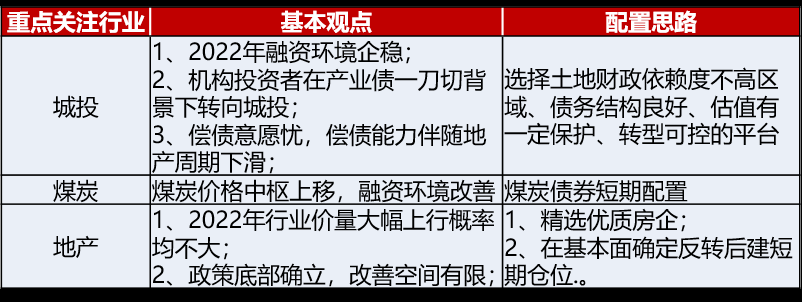

表2:2022年重点关注行业与品种

资料来源:鹏扬基金

▲三大行业精挑细选

城投行业从融资环境看,政策仍在规范城投企业融资行为。地方政府表态不发生系统性风险、推进隐性债务置换等行为,呵护城投企业资金周转、缓解债务偿付压力。但城投转型、剥离“政府信仰”是长期趋势,2021年银行、债券、非标渠道均出台政策收紧城投融资。融资端限制导致城投债增量供给减少,而债券市场又对产业债采取规避态度。

信用风险方面,债券价格波动较大的区域纷纷召开投资人恳谈会,成立信保基金。恳谈会效果虽然不一致,但都充分表明了地方政府充足的偿债意愿。

投资策略上,我们不倾向于下沉城投企业资质,若城投行业出现风险冲击,则应更加积极参与;择券角度,可以配置行政级别较高、债务结构良好的平台债券。

表3:城投监管政策松紧具有周期性,但本轮剥离“城府信仰”,收紧持续时间尚难确定

资料来源:鹏扬基金根据公开资料整理

产业债方面,煤炭经历了困境反转。2021年,全年煤炭均价在900-1000元/吨左右,价格中枢创历史高位;煤企盈利能力明显改善,以晋能、晋煤、潞安为代表的山西煤企实现2021年前三季度归母净利润规模超2018-2020年三年的累计归母净利润。2021年7月起,煤炭债再融资明显修复,净融资持续转正,且2022年整体到期压力适中,煤炭短债信用风险可控。

房地产行业政策底基本确立,房企债的投资将更加注重择券。2021年10月开始,银保监会和发改委陆续在讲话中提及要保障刚需群体信贷需求,满足房企合理资金需求。12月6日政治局会议提到“支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环”,政策放松基调确立。2021年中央经济工作会议中首次提出“支持商品房市场更好满足购房者的合理住房需求”,恢复“因城施策”表述,进一步增强政策回暖的意味。不过,虽然政策态度明显松弛,但房地产行业基本面尚未见底,还需要观察后续预售资金监管政策、需求刺激政策和销售数据。

本轮房地产行业风险事件成因主要是高杠杆房企在结构性紧信用环境下资金链破裂。由于国企地产公司融资能力强,本轮流动性冲击对经营能力排序中游及以上的国企影响不大。但民营地产公司受本轮流动性冲击影响较大,绝大部分民营房企债券利率都有不同幅度上行。2022年重点关注民营地产企业的困境反转带来的债券投资机会,可以精选战略稳健、成本控制能力优秀、融资结构良好的优质房企。

▲守正出奇,耐心等待

总结2022年信用策略,可以归结为守正出奇。

守正的原因在于目前中高等级信用债券性价比均一般,缺少价值突出的品种,因此暂无品种值得超配。但考虑到2022年货币环境宽松的确定性较高,仍应重视信用债票息价值,结构上可均衡配置,等级上依然以中高等级信用债为主。

出奇,就是针对城投和地产两个板块,前期做好个体的深入分析,等待机会,重点关注民营地产债券困境反转、部分区域高等级城投债券冲击带来的投资机会。

(文/鹏扬基金信用策略组)

粤公网安备 44010402000579号

粤公网安备 44010402000579号