2021年末,新冠肺炎疫情依然肆虐,经济复苏似乎道阻且长。作为全球最重量级的两大经济体,美国与中国,在货币政策上也走到了十字路口。

美东时间12月15日周三,在今年最后一场美联储公开市场委员会(FOMC)货币政策会议上,美联储会后宣布,保持0-0.25%的政策利率联邦基金利率目标区间不变,符合市场预期。

而在随后的新闻发布会上,美联储主席鲍威尔表示,美国通胀偏高,美联储将从明年1月起每月减少购债300亿美元,较今年11月和12月少购债水平提高一倍,并且可能会根据经济前景继续调整速度。同时,鲍威尔还称不会在完成缩减购债规模(Taper)之前就开始加息,且目前尚未就针对完成缩减购债规模(Taper)与开始加息的时间间隔问题做出决定。点阵图显示,三分之二的官员预计明年加息三次,六成预计后年再加息三次,七成预计2024年加息两次。联储也删掉了通胀源于“暂时”因素的说辞。

这些变化可以说是“鹰”态尽显,市场普遍预期明年美联储将加息三次。可以这么说,新变异病毒或许会增加变数,就业数据或许还需进一步观察,但明年美国资金面收紧已是大势所趋。

反观中国这边,“鸽”声嘹亮。在2021年12月8日至10日的中央经济工作会议上,中央明确表示“必须看到我国经济发展面临需求收缩、供给冲击、预期转弱三重压力”,并且“世纪疫情冲击下,百年变局加速演进,外部环境更趋复杂严峻和不确定。”基于这样的判断,整个会议“稳”字当头。结合中央经济工作会议表述,2022年全年经济目标预计在5%以上,一季度要开好局,所以各地区各部门要担负起稳定宏观经济的责任,各方面要积极推出有利于经济稳定的政策,政策发力适当靠前。财政前置是共识,而货币分两个维度,宽信用和宽货币。一季度大概率会迎来信贷社融的开门红,宽货币也提供了降息的可能性。

同时,从政策落地方面说。12月6日,央行宣布将在2021年12月15日下调金融机构存款准备金率0.5个百分点,释放流动性大约1.2万亿元。在12月3日李克强总理提出“适时降准,加大对实体经济特别是中小微企业的支持力度”之后,预期得以快速兑现。

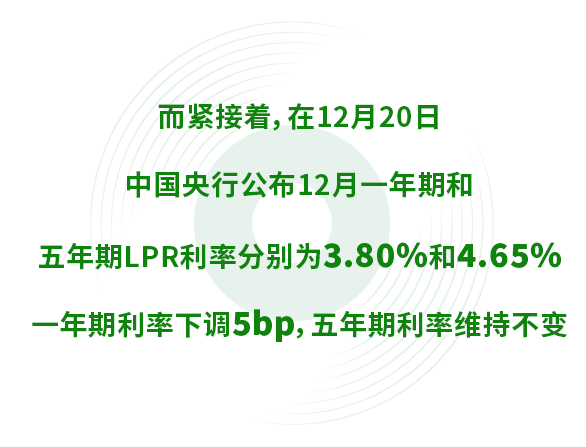

此次为央行20个月以来首次大幅下调基准贷款利率,上一次LPR利率下调还是发生在2020年4月。

从市场预期来说,降准已经落地,货币市场利率中枢有望下行,从而带动银行同业和发债负债成本回落。另外,基于经济下行压力、中央精神以及引导实体融资成本下行考虑,市场预计明年LPR将继续下降,同时伴随着MLF利率的下降。

现在来看,两大经济体在2022年大概率会在货币政策上进一步分道扬镳。而金融市场在基本面流动性不断分化的背景下,加之新冠疫情的不断扰动,以及诸多因素的叠加,无疑都会令前景变得更为扑朔迷离。在资产管理上,平衡资产分布,调整单地区单行业的风险敞口暴露,寻找合理的收益率预期,增加波动控制,在2022年度的应对策略中,将凸显更为重要的位置。

数据来源:华尔街见闻(截至时间2021年12月28日)

免责声明

本文件由恒生银行(中国)有限公司(以下简称“恒生中国”)提供,内含的专家观点仅供参考之用,不代表恒生中国之见解。专家观点乃反映专家就有关金融工具或投资项目之个人意见,而有关专家过去、现在或未来之报酬,并无任何部分直接或间接与本文件内的特定建议或意见有关。本文件的内容并非(亦不可作为)买卖外汇、证劵、金融工具或其它投资的要约或邀约。本文件的任何部分均严禁以任何方式再分发。

本文件所载之专家观点只属指示性,并且未经独立核对。恒生中国对当中所载之任何专家观点,或形成任何专家观点之基础的公正性、准确性、完整性或正确性并无作任何明示或默示的担保、申述、保证或承诺,亦不会就使用或依赖本文件所载的任何专家观点承担责任或法律责任。投资者须对本文件所载专家观点的相关性、准确性及充足性自行作出评估,并就此评估进行认为需要或合适的独立调查。

本文件所提及之投资项目未必适合所有投资者。投资者必须根据其各自的投资目的、财务状况及独特需要作出投资决定,并在有需要时咨询独立投资顾问。本文件不应赖以作为此方面的用途。

本文件并无考虑任何收件人的特定投资目标、财务状况或特定需要。投资涉及风险,投资者需注意投资项目的价值可升亦可跌,而过往之表现亦不一定反映未来的表现。本文件并不拟指出本文件内提及的证券或投资项目可能涉及的所有风险。

本文仅面向身处中国境内(港澳台地区除外)的现有或潜在客户。

©版权[2021]恒生银行(中国)有限公司保留所有权利。未经恒生银行(中国)有限公司事先书面许可,不得将本文件之任何部分复制、储存于检索系统,或以任何形式或途径(包括电子、机械、复印、录制或其他)传送。

粤公网安备 44010402000579号

粤公网安备 44010402000579号