作者:顾怀宇, 何帆, 鲁政委

本期关注:自中央经济工作会议召开以来,市场围绕着地产放松、“稳增长”展开交易,那么历史上“宽信用”究竟如何演绎?回顾历史或许能为2022年的交易提供一些参考。

我们将“稳增长”定义为PMI的企稳回升,“宽信用”定义为M2、社融增速同比企稳回升,“宽信用见效”定义为基建+房地产投资完成额企稳回升。我们将整个“宽信用”的交易线划分为“稳增长”信号释放、“宽信用”举措出台、“宽信用”见效、“稳增长”见效四个阶段。

对于债市来说,第一阶段,“稳增长”信号释放通常以宏观政策微调/转向为标志,在短期内(一周内)会对债券市场形成情绪上的冲击;第二阶段,“宽信用”措施出台,但当市场对经济增长预期较差时,也并不一定能实现“宽信用”(典型如2018年下半年),期间“宽货币”率先发力,我们会看到在“宽信用”真空期10年国债收益率在“宽货币”与经济持续下滑的双重加持下往往会有较强下行动力;第三阶段,“宽信用”见效需要观察到基建+房地产投资完成额累计同比企稳回升,当“宽信用”举措出台,信用指标M2、社融增速同比企稳回升,传导到固定资产投资的企稳也并不容易(典型如2015年);第四阶段,“稳增长”见效需要观察到PMI明显回升,此阶段债市有较强的上行动力。

展望2022年,2021年12月11日,中央经济工作会议定调 “坚持以经济建设为中心”, “稳增长”信号释放,货币政策率先发力,但是财政方面的“宽信用”举措仍然不明显,进入1月份经济、金融数据将进入真空期,此时只有货币政策是看得见摸得着的,市场可能会交易降息,期间会伴随着地产边际放松导致的波段行情,真正交易“宽信用”的时间节点需要观察两会及后续的各项“宽信用”举措的强度,特别是债券的供给情况,而债券收益率上行最快的“稳增长”见效阶段可能最早要等到二季度。

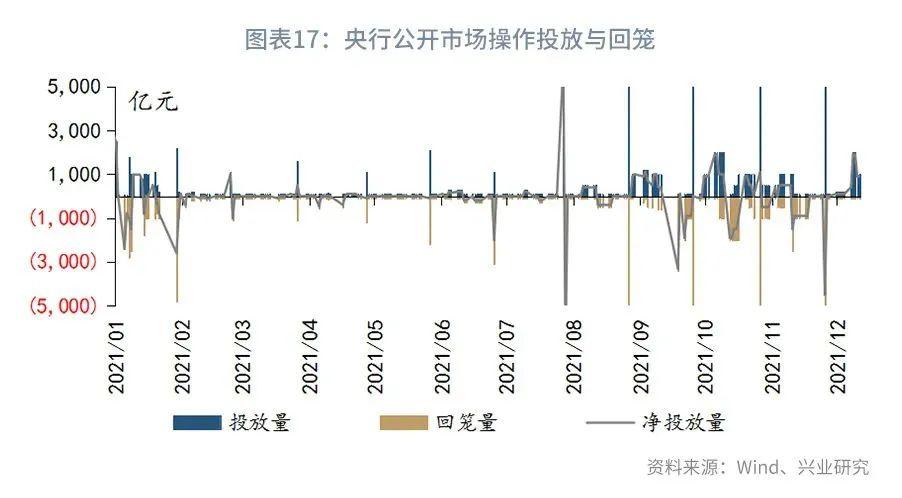

上周流动性:上周公开市场操作净投放5000亿元,DR007均值为2.37%,高于7天逆回购利率17bp,1年期股份制银行NCD发行利率均值为2.71%,低于1年期MLF利率24bp,隔夜回购占比均值为75%,低于90%的警戒线;信用债净融资为负。

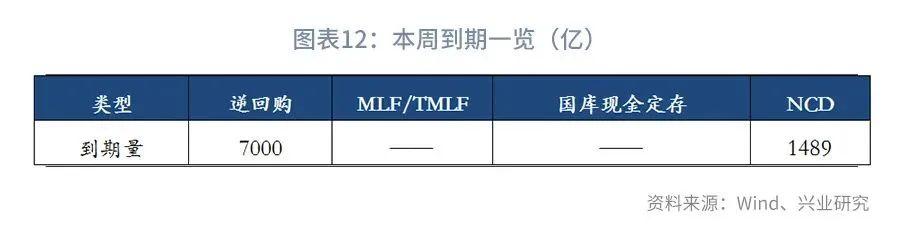

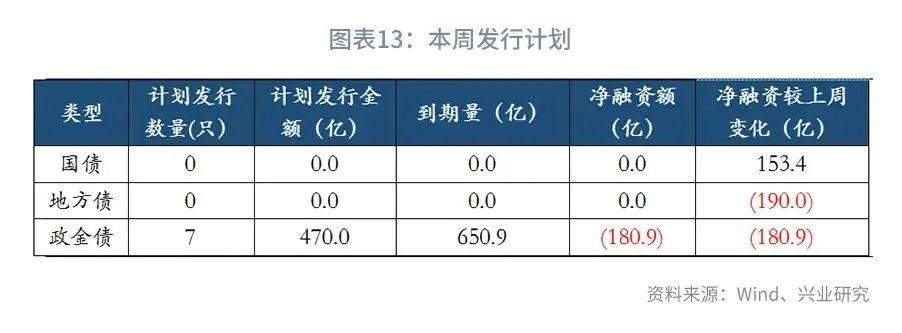

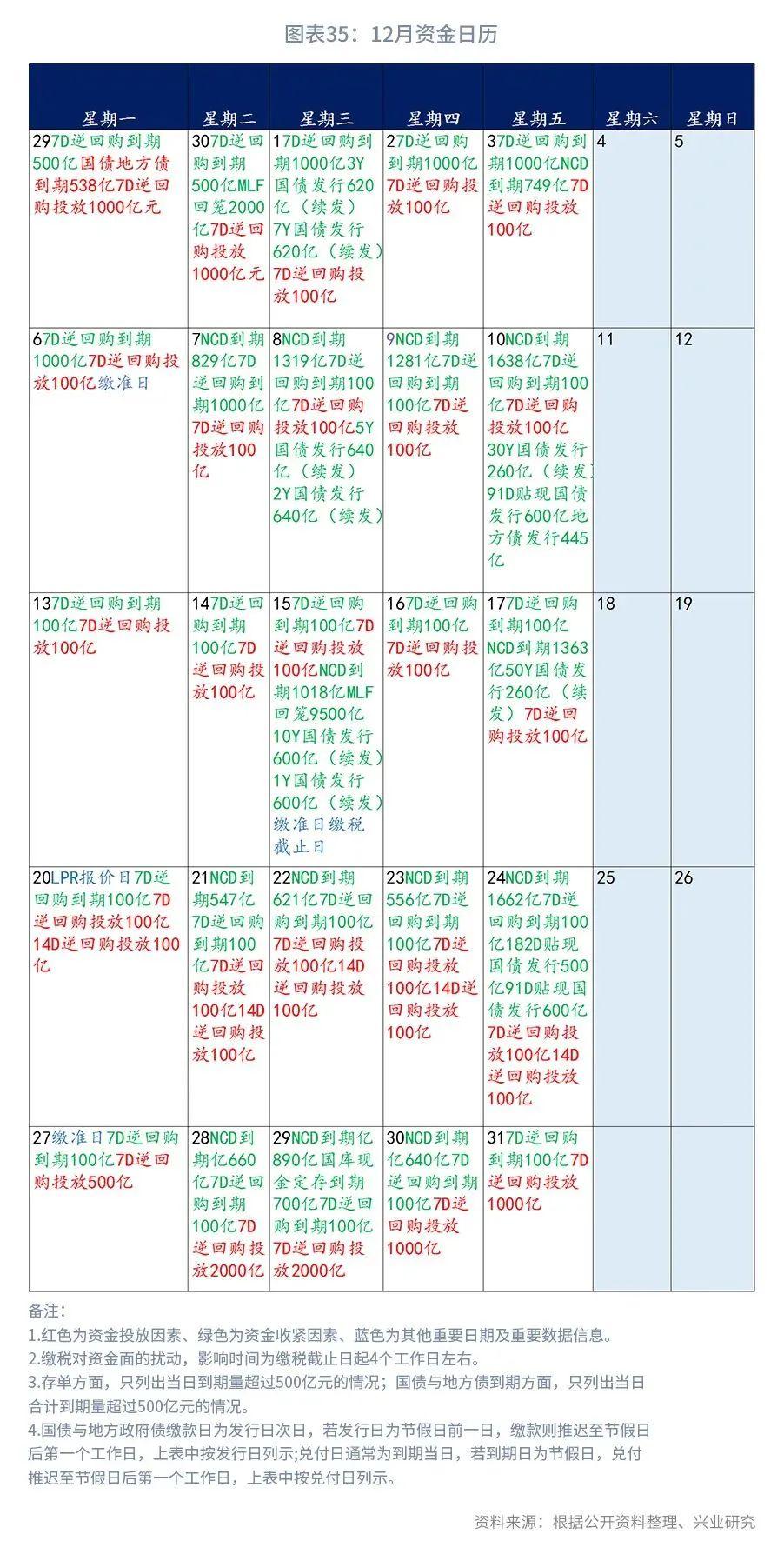

央行操作和市场前瞻:本周逆回购到期7000亿元, NCD到期1489亿元。本周国债计划发行0只,净融资额0亿;本周地方债计划发行0只,净融资额0亿;本周政金债计划发行7只,发行额470亿,净融资额-180.9亿。

一、 “稳增长”与“宽信用”

我们将“稳增长”定义为PMI的企稳回升,“宽信用”定义为M2、社融增速同比企稳回升,“宽信用见效“定义为基建+房地产投资完成额企稳回升。“宽信用”是“稳增长”的手段,“稳增长”是“宽信用”的结果,我们将整个宽信用交易线划分为“稳增长”信号释放、“宽信用”举措出台、“宽信用”见效、“稳增长”见效四个阶段。

宏观政策层面的“稳增长”信号在短期内(一周内)会对债券市场形成情绪上的冲击,但是之后10年国债收益率的走势往往与其后面具体的“宽信用”成效有关,各类措施如财政、监管指标、信贷、地产政策层面上的“宽信用”都是围绕着“稳增长”这个目标来进行的。其中,财政层面的“宽信用”涉及债券供给,对债市影响最为直接,往往是较明显的利空;监管指标、信贷政策的“宽信用”,对债市的影响链条是贷款增加后减少金融机构债券投资的资金运用,对债市影响偏间接,属于较时滞较长的利空;地产层面的“宽信用”对债市的影响也比较间接,影响链条是地产对资金的需求量较大,对经济增长的影响范围广,地产“宽信用”对融资企稳有较大帮助。

“稳增长”的政策信号发出后,具体“宽信用”措施出台需要相关部门制定、起草、发布,还需要一定的时间。同时,在我国以银行为主的金融体系下,当市场对经济增长预期较差时,并不一定能实现“宽信用”,典型的如2018年下半年推出了各类型的“宽信用”政策并未带动M2、社融增速同比企稳回升,而货币政策方面的“宽货币”往往较容易发力,“宽货币”的率先发力而“宽信用”未至,此时10年国债收益率在“宽货币”与经济持续下滑的双重加持下往往会有较强下行动力。

从“宽信用”到实现“稳增长见效“,也是存在时滞的,当“宽信用”举措出台,信用指标企稳回升,传导到投资的企稳也并不容易,就像2015年是社融、M2先企稳了,但是2015年全年房地产+基建投资完成额累计还在同比下行,“宽信用”并未见效,直到2016年3月房地产+基建投资完成额累计同比才开始反弹,此时“宽信用”见效,2016年下半年PMI开始加速上行,此时“稳增长”见效,10年国债收益率基本是反映经济增长预期的,我们看到的2015年-2017年社融领先10年国债收益率见底其实就是因为“宽信用”是领先“稳增长”的。

二、 2015-2016年的“宽信用”交易线

2015年3月30日,二套房贷首付比例迎来5年以来的首度下调,二套房最低首付比例降至40%,引发当时地产公司一阵涨停潮,通过房地产托底经济的“宽信用”预期,导致10年期国债收益率2个交易日上行近8个bp至3.65%。2015年4月30日,中共中央政治局会议分析研究当前经济形势,会议指出,“高度重视应对经济下行压力,加快改革开发步伐,保持稳增长、促改革、调结构、惠民生、防风险综合平衡,调动各方积极性,狠抓工作落实,促进经济持续健康发展和社会大局稳定”,当年定下的年度GDP增速目标为7%,而一季度的GDP增速也仅仅是7.1%。其中“高度重视应对经济下行压力”引发了市场“稳增长”的预期。10年期国债收益率在4月30日-5月6日期间从3.35%上行10个bp至3.45%。

2015年7月30日,中共中央政治局会议召开,对经济的表述仍然是“高度重视应对经济下行压力,保持经济运行在合理区间”,但是市场出现传言政策将推出万亿元的专项金融债支持基建,市场再次开始交易财政层面的“宽信用”,10年期国债收益率从7月30日的3.44%至8月12日的3.54%上行了近10bp。

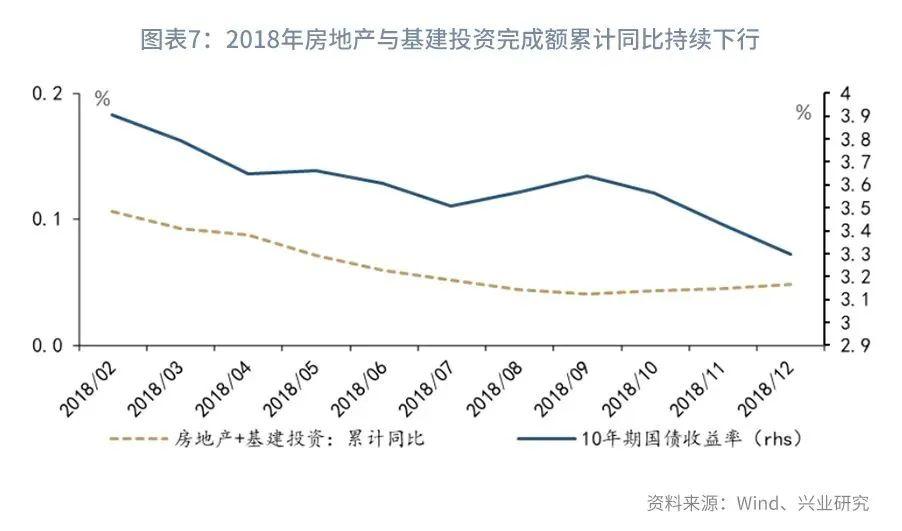

从政策层面提及“稳增长”以来,信用确实是宽了,M2从4月开始企稳回升,社会融资规模从6月开始回升,但是“宽信用见效”却并未出现,2015年全年房地产与基建投资完成额逐月回落。此时,“稳增长”自然无从谈起,PMI自8月起至次年的2月连续7个月处于荣枯线下方,经济数据差叠加期间货币政策仍然处于宽松周期,10年期国债收益率自8月高点下行至年末的2.82%,累计下行近70bp,这是一个“宽信用”不必然导致利率上行的例子。从金融机构资金运用可以看出,整个2015年金融机构投资债券的同比增速大幅提升,而各项贷款同比增速在下半年则持续下行,这折射出当时金融机构资金运用上更偏好债券,这可能是因为经济下行期间银行信贷政策收缩,市场对经济的预期较差,“宽信用”反而推动了资金流向利率债,导致无风险利率下行。

2016年的大部分时间内10年期国债收益率并未突破2.7%-3.0%的箱体区间,但在10月出现了加速上行,主要原因是年末经济数据超预期,PMI在前9个月时间段内企稳,保持在荣枯线附近,10月份开始加速上行,升至年底的51.4 ,“稳增长”见效。此时金融机构资金运用中各项贷款的同比增速开始回升、债券投资同比增速下行,折射出整个市场对经济的预期转好,10年期国债收益率从低点2.65%最高上行70bp至3.37%。

三、 2018年的“宽信用”交易线

2018年4月23日起,政治局会议为下半年宏观政策定调“加快调整结构与持续扩大内需结合”,其中扩大内需引发市场对经济刺激的猜想,“稳增长”预期发酵后当日10年期国债收益率上行近8bp至3.60%。随后信贷层面的“宽信用”举措出台,6月1日,央行宣布适当扩大MLF担保品范围以支持小微、绿色、三农领域的债券和贷款投放,刺激信贷的“宽信用”预期开始发酵,10年期国债收益率从消息发布起5日累计上行5bp至3.67%;7月17日,银保监会座谈会强调加大信贷投放力度,大中型银行要充分发挥“头雁”效应,加大信贷投放力度,合理确定普惠小微贷款价格,带动银行业金融机构小微企业实际贷款利率明显下降。监管指标层面的“宽信用”举措于7月26日公告,央行宣布调整MPA结构性参数,引导金融机构将降准所释放资金主要用于小微企业贷款、将节约的资金成本向小微企业让利,两次举措虽然被视为“宽信用”,但是10年期国债收益率变动不大。8月1日,政治局会议指出,“坚定做好去杠杆工作,把握好力度和节奏”,其中“把握好力度和节奏”暗含着2017年以来的“去杠杆”边际转向“稳杠杆”,“稳增长”预期重回市场,10年期国债收益率近半个月内呈上行走势,累计上行近10bp至3.55%。8月14日,《关于做好地方政府债券发行工作的意见》(72号文):要求加快专项债券发行进度,各地至9月底累计完成新增专项债券发行比例原则上不得低于80%,剩余发行额度主要放在10月发行,市场对债券供给担忧,3个交易日10年期国债收益率上行10bp。

可以看到,即使在2018年下半年推出了各类型的“宽信用”政策,但是其对于社融、M2等信用指标并没有立竿见影的影响,仍然无法改变其持续下滑的态势,“宽信用”措施并未达到效果,2018年房地产与基建投资完成额累计同比持续下行,反映实体经济的PMI自然也无法企稳,整个2018年10年国债收益率几乎呈单边下行的走势,其中伴随了阶段性的交易“宽信用”预期,但是都只是造成了阶段性的5-10bp扰动,并不改大势。

四、 2020年的“宽信用”交易线

2020年2月14日,市场传言地产放松,MPA将修改地产相关信贷考核指标,尽管事后央行辟谣,但是也反映出当时市场对地产放松的期待,地产层面“宽信用”导致当日10年国债收益率上行4.5bp;4月17日,中共中央政治局召开会议,在要求加快做好“六稳”工作的同时,首次提出“六保”任务,指出要以更大的宏观政策力度对冲疫情影响”财政政策将居于主导地位,而货币政策将发挥辅助作用,“稳增长”预期发酵,10年国债收益率上行近4bp;5月22日,两会不设当年经济增速目标、赤字率定在3.6%以上、特别国债规模定在1万亿,财政刺激力度不及市场预期,当日10年国债收益率下行近7bp;6月2日央行宣布创设普惠小微企业贷款延期支持工具、普惠小微企业信用贷款支持计划,使用4000亿元再贷款专用额度,购买符合条件的地方法人银行2020年3月1日至12月31日期间新发放普惠小微信用贷款的40%,以促进银行加大小微企业信用贷款投放,支持更多小微企业获得免抵押担保的信用贷款支持,该项计划属于直达实体经济的创新货币工具,被市场解读为“宽信用”,6月1日-5日三个交易日收益率上行近12bp;6月15日特别国债确定进行市场化发行,其中5年期2000亿、7年期1000亿,10年期7000亿,从6月18日开始,7月底前发完,特别国债的公开发行引发市场对于供给冲击的担忧,当时普遍的预期是特别国债定向发行,不影响银行间市场流动性,消息出来后10年国债收益率从15日-17日3个交易日累计上行近10bp。

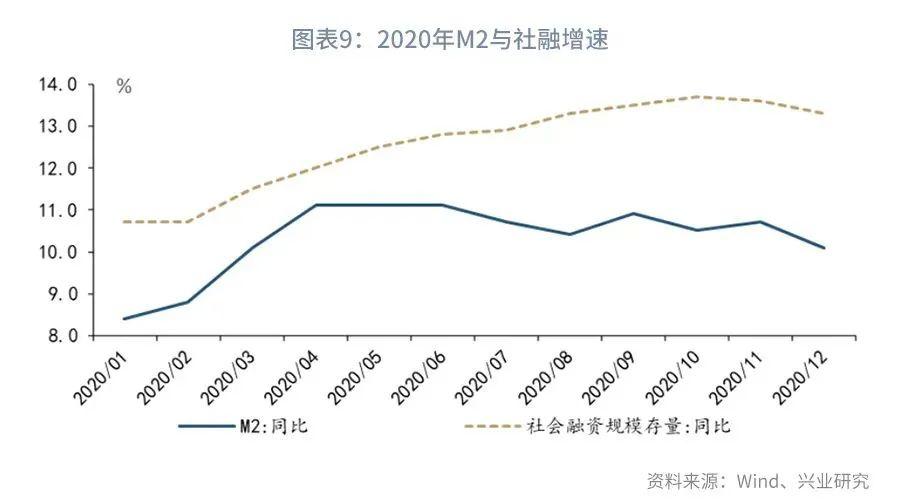

2020年新冠疫情爆发,宏观政策转向“稳增长”几乎是必然发生的,对于“稳增长”市场并无分歧,分歧主要来自“宽信用”的力度,2020年各类型的“宽信用”举措密集出台,其中影响最大的应该是来自财政方面的“宽信用”预期,从年初炒作特别国债发行天量,到两会特别国债发行定为1万亿,力度不及预期,市场经历了先跌后涨,最后发行方式定为市场化发行又引发了一轮上行。可以看到本轮“稳增长”中“宽信用”见效很快,M2、社融都于2月开始企稳回升,房地产与基建投资完成额累计同比也自2月开始反弹,“宽信用”见效传导到“稳增长”速度也较快,PMI在5月即开始企稳,究其原因是整个货币政策传导的堵点在减少,政策重点强调推动实际贷款利率的下降,包括LPR的改革、创新的直达实体货币工具都在加速“宽信用”的节奏。这也解释了为何本轮“政策底”、“金融底”、“经济底”和“利率底”几乎同时到来。

五、 2022年的“宽信用”交易线展望

2021年下半年伴随着经济、信贷转弱,宽信用的预期开始升温,同时地产政策出现松动,债市阶段性调整,12月11日,中央经济工作会议定调“经济发展面临需求收缩、供给冲击、预期转弱三重压力”、“坚持以经济建设为中心”,会议要求“各方面要积极推出有利于经济稳定的政策,政策发力适当靠前”,“稳增长”预期开始发酵,货币政策率先发力,12月15日宣布降低存款准备金利率0.5个百分点,随后12月20日公布贷款市场报价利率(LPR)下调5bp,但是财政方面的“宽信用”效果尚不明显。

进入1月份经济、金融数据将进入真空期,此时,只有货币政策是看得见摸得着的,市场可能会交易降息,期间会伴随着地产边际放松导致的波段行情,真正交易“宽信用”的时间节点需要看到两会及后续的各项“宽信用”举措的强度,特别是债券的供给情况,而“稳增长”见效阶段可能最早要等到二季度。

六、 本周市场前瞻

央行操作和流动性前瞻:本周逆回购到期7000亿元,NCD到期1489亿元。

本周债券发行计划:本周国债计划发行0只,净融资额0亿,较上周上升153.4亿;本周地方债计划发行0只,净融资额0亿,较上周下降189.9773亿;本周政金债计划发行7只,发行额470亿,净融资额-180.9亿,较上周下降180.9亿。

本周关注事件:本周重点关注12月财新制造业PMI及12月外汇储备等。

七、 上周市场回顾

1、公开市场操作和货币市场流动性

上周央行公开市场共投放6500亿元,到期500亿元,净投放6000亿元。其中,逆回购投放6500亿,回笼500亿。逆回购加权平均期限7天。截止上周末,共有7000亿逆回购未到期。

从利率水平来看,上周末DR001收于2.03%,较前一周末上行23.53bp;DR007收于2.29%,较前一周末上行39.24bp,上周质押式回购成交规模合计97946.7亿,日均24486.68亿,其中,隔夜回购成交占比均值为75%。同业存单方面,上周3个月股份制行NCD利率收于2.43%,较前一周末下行20.67bp;1年期股份制行NCD利率收于2.65%,较前一周末下行12.75bp;票据方面,3个月国股银票转贴利率收于2.5%,较前一周末下行5.87bp。利率互换方面 ,上周最活跃的两大品种:1Y FR007收于2.21%,较前一周末下行5bp;1Y SHIBOR3M收于2.48%,较前一周末下行5.87bp。

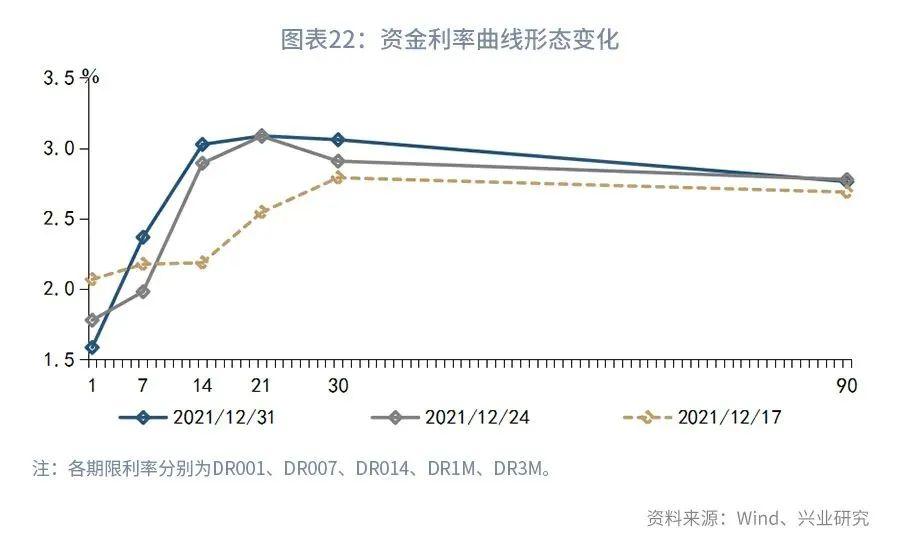

从货币市场利率曲线形态来看,本周跨年利率曲线形态延续上周形态,短端非常陡峭,7到14天尤为明显,21到90天曲线逐渐倒挂。

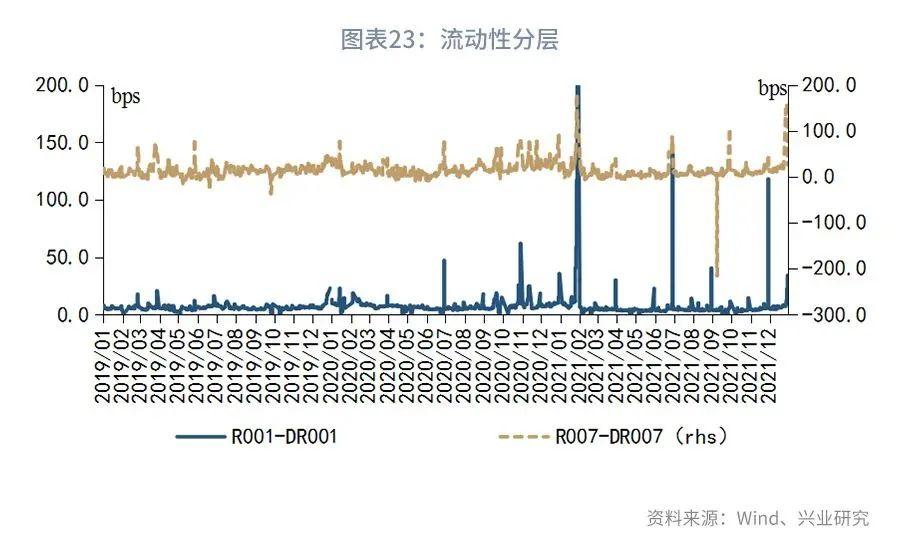

从流动性分层来看,上周隔夜品种流动性分层现象严重。上周R001与DR001利差平均为16.87 bps,较前一周上升9.9 bps;上周R007与DR007利差平均为122.18 bps,较前一周上升100.3 bps。

2、债券市场走势回顾

上周债市继续延续上涨态势。周一,市场对货币总量放松的预期增强,带动利率下降。周二,央行公开市场操作投放2000亿元以应对跨年资金需求,债券利率先下后反弹,较前日收盘变化不大。周三,早间央行继公开市场操作开展2000亿元7天期逆回购操作,债券利率继续下行,10年期国债收益率突破2.8%。周四,债市利率继续下行,早盘央行意外缩量开展逆回购规模,跨年资金价格上行,但市场多头情绪良好。周五,今日公布12月官方制造业PMI为50.3,环比上升0.2。市场仍然反映出很强的降息预期以及对经济基本面的悲观情绪。

从利率水平来看,上周末1年期国债收于2.24%,较前一周下降9.57bps;3年期国债收于2.46%,较前一周下降10.12bps;5年期国债收于2.61%,较前一周下降7.63bps;10年期国债收于2.78%,较前一周下降4.49bps。上周末1年期国开债收于2.32%,较前一周下降12.07bps;10年期国开债收于3.08%,较前一周下降0.77bps。

从曲线形态和期限利差来看,上周末10年期国债与1年期国债利差为53.25bps,较前一周走扩5.08bps;上周末10年期国债与5年期国债利差为16.62bps,较前一周走扩3.14bps。

从隐含税率来看,上周10年期国开债隐含税率为9.99%,较前一周上升1.23个百分点;5年期国开债隐含税率为6.26%,较前一周上升0.13个百分点。

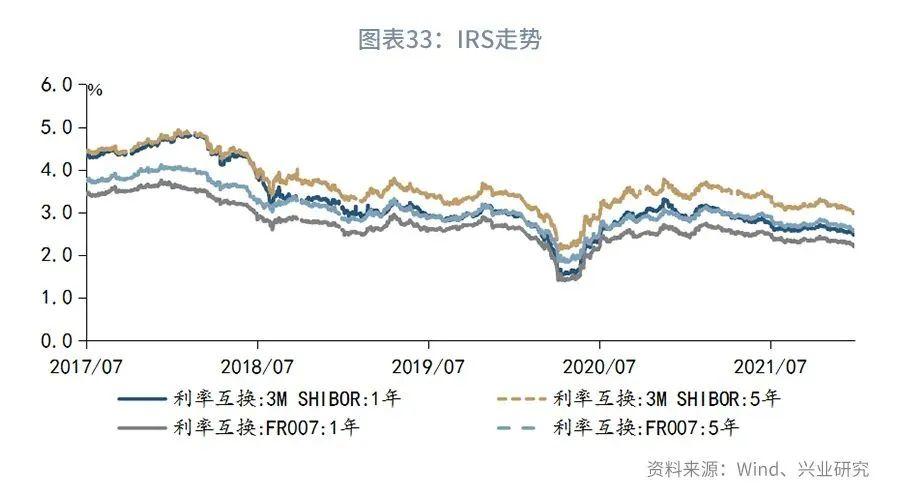

从利率衍生品走势来看,1年期IRS-Repo收于2.2%,较上周变动-6bps,5年期IRS-Repo收于2.56%,较上周变动-6bps;T2203收于100.735,较上周变动0.36元;TF2203收于101.71,较上周变动0.31元。

从中美利差来看,上周Shibor3M与Libor3M利差为0bps,较前一周下降228.21bps;10年期中国国债与10年期美国国债利差为0bps,较前一周上升125.54bps。

从债券发行来看,上周国债发行0亿元,到期 153.4亿元,净融资 -153.4亿元;地方债发行189.9亿元,到期 0亿元,净融资 189.9亿元;政金债发行0亿元,到期 0亿元,净融资0亿元;信用债发行1471.0亿元,到期 1580.5亿元,净融资 -109.5亿元。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号